现在全A股有五千多家上市公司,标的选择越来越难,而且随着村里对垃圾公司动真格,市场将会在未来很长一段时间越来越看重高成长、低估值的标的。今天分享一只这样的公司——西大门。

个人非常喜欢刚刚被券商扎堆出研报的上市公司,一方面,说明公司质地不错,机构是持续关注和认可的,另一方面,公司处于被市场挖掘的早期阶段,而不是被研究清楚的透明股,预期差较大。

西大门于2020年12月31日上市,此前市场关注度一直较低,2023年下半年至今,新增了7家券商覆盖的9篇研报,机构关注度相较之前有了明显提高。关注提高的原因,一方面在于其财务指标十分优秀:低资产负债率+高毛利率+高净利率+高现金流,收入也在多年来保持着稳定的增长;另一方面,也是更为重要的,公司作为行业龙头,在2023年开始发生了较大的基本面变化,为公司新增了另一个维度的成长路径,发展潜力变得更大了。

为了方便大家理解西大门所处的功能性遮阳行业,还是先从行业说起。

一、功能性遮阳行业,天花板仍然很高

功能性遮阳是和传统遮阳相对区分的赛道,传统遮阳为大家都熟知的布艺窗帘等,功能性遮阳材料是集遮阳、节能、环保等功能为一体,兼具阻燃、抗菌、防污、除甲醛、防静电、防水拒油等特殊功能的新型绿色材料,从美观上来看更加整洁、干净、清爽。如图:

全球来看,欧美等发达国家的功能性遮阳产品早于20世纪50年代就开始发展,目前已经非常成熟,有的国家和地区的渗透率甚至达到70%。但根据行业人士称,全球范围来看,仍还存在一些国家的渗透率在30%-50%甚至更低,市场被挖掘的空间仍然很大。中国企业受益于性价比和服务响应快等优势,享受着“存量市场的替换”和“新增市场需求空间大”的双重红利。

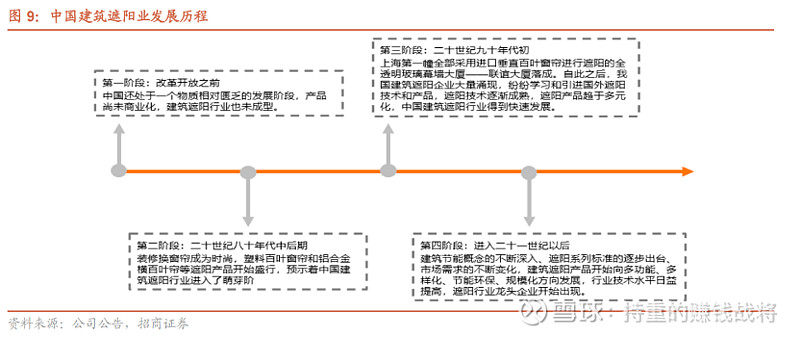

回到国内,中国建筑遮阳行业起步在20世纪九十年代,比海外市场晚了近40年,行业的发展大致经历了四个阶段:

目前国内还是以传统的布艺窗帘为主,功能性遮阳产品的渗透率较低,不足5%,从国内来看,目前功能性遮阳替代传统遮阳的空间还很大,中国遮阳协会预计2021-2025E 的CAGR为23%

仔细了解就会发现,其实国内行业内做这个赛道的公司相对比较少,代表企业是西大门和玉马遮阳,2020-2023年年复合增长率分别为21.6%和19.9%,均保持在20%左右。

二、西大门:低调的行业领袖,开始华丽的转身

西大门于1997年成立,以功能性遮阳面料起家,至今已有近30年的发展历史,产品多达上千种,是业内最全的厂商之一,客户群体分布在全球70多个国家和地区,也是今年市场看好的“出海”风口重要的上市公司之一。

把时间跨度拉长,会发现西大门其实一直都是功能性遮阳行业的龙头企业。从收入维度来看,2017年西大门收入3.7亿元,高于同业玉马遮阳的2.56亿元。从2024年第一季度收入/归母净利润增速来看,西大门同比增长38%/40%,高于玉马遮阳的22%/36%;从业务的战略布局来看,西大门提前布局了成品业务,并借助跨境电商的东风,成功实现了顺利向功能性遮阳行业下游拓展,2023年成品业务占比由2022年12.5%提升到了23.2%。

从目前视角来看,西大门的潜力十分巨大,主要体现在以下3个方面的变化:

潜力1:态度转变,开始“主动卷”

据业内人士透露,原来在行业内,西大门属于比较“躺平”的状态,但近几年,伴随大环境的变化,管理层也开始意识到主动拓展市场份额的重要性,纷纷开始做了一些积极变化,比如,加大了对外部客户的拜访力度、积极参与举办国际展会等。同时,2023年西大门实施了股权激励计划,在绑定核心人员的同时,制定了未来三年的收入增速目标,即2023-2025年度公司营业收入累计不低于24.91亿,进一步刺激并加速了公司上下加入“卷起来”的行列。

实际上,这个行业卷起来,是真的会有一些成效:2023年,西大门收入同比增速达到近28%,归母净利同比增速11%;2024年第一季度收入同比增速38%,归母净利同比增速40%。远高于近三年的年复合增长率。

潜力2:业务转变,借“跨境电商”实现成品业务的爆发

西大门在近30年的行业深耕中,获得了丰富的生产经营和市场洞察能力,目前已经拥有了从造粒、单丝包覆、织造、涂层、热处理到成品组装的完整生产链,且抓住了跨境电商的发展红利,在2023年初步实现了成品业务在跨境电商上的放量。

据公开信息,2023年上半年,西大门亚马逊等海外线上平台销售收入同比增加了240.85%,2023年全年成品业务收入同比增长了136.43%。

未来,西大门跨境电商业务仍将继续处于上行通道:

1、跨境电商在全球的渗透率提升。据eMarketer数据统计,2022年全球电商市场渗透率18.9%,预计2027年将达到23.5%。其中中国电商市场渗透率全球领先,2023年高达45.9%,而美国、欧洲等国家电商渗透率相比中国还有很大提升空间,目前处于快速增长期。

2、家具家居行业内的跨境电商份额不断提升。根据弗若斯特沙利文数据计算,18-23年全球家具家居类电商渠道份额从14.7%提升至25.2%。2023年全球家具家居类B2C电商市场商品交易总额为3258亿美元/+12.8%。

3、国家政策加持发展。5月24日,国常会审议通过了《关于拓展跨境电商出口推进海外仓建设的意见》,会中指出要发展跨境电商、海外仓等外贸新业态,要积极培育跨境电商经营主体等一系列支持建议。与此同时,西大门也表示将在合适的时机在海外建仓,将进一步为公司的跨境电商业务发展提供契机。

4、西大门电商平台的多样性拓展。西大门除了继续加大亚马逊、速卖通等电商平台的推行力度之外,还在发力于自建独立站,私域流量的积累,将助力公司电商业务再上一个台阶。

5、西大门电商平台将扩大上新铺货种类。西大门在亚马逊上的功能性遮阳成品品类目前较少,据了解,亚马逊会将功能性遮阳产品分为多个细分种类,虽然西大门现在上线的产品型号并不多,但基本上在亚马逊的每一种的类目中,西大门至少有一款产品位列销售排行榜前十。未来,伴随公司继续扩大品类上新,将满足不同客户的多样化需求,有望带来新的增量。

潜力3:客户结构转变,由B转B+C,品牌出海效益无限

西大门客户结构在2023年发生了很大的变化,这与上文提及的成品业务的布局息息相关,也正是因此,西大门实现了真正意义上的“品牌出海”。

西大门成立于1997年,前二十多年基本上都是在做功能性遮阳面料,面料都是批发给经销商的,所以之前西大门基本都是B端客户,虽然说在行业内大家都熟知西大门这个老品牌,也积累了非常好的品质口碑,但是再往终端走的话,知道西大门品牌的少之又少。

2023年,随着西大门成品业务在跨境电商上的放量,公司客户向C端顺利延伸,自有品牌在终端客户的名声被打响,客户粘性提升,加之海外消费者一向重视消费品品牌,这将进一步给公司带来新的效益。

三、估值足够便宜,性价比高

格雷厄姆提出安全边际的概念,认为只有在股票的价格低于其实际价值时,才值得进行投资。

站在制造业角度,制造业PE合理范围在20-25倍左右。截至2024年6月3日收盘,西大门股价10.00元,对应市值19.2亿元,PE为19.6倍;2024年市场预期归母净利润为1.3亿元,对应PE为14.7倍,处于较低水平。若取上限25倍来计算,对应今年合理总市值为1.3*25倍=32.5亿元,距离现在的市值19.2亿元仍有较大上升空间。

四、筹码结构干净,投资风险低

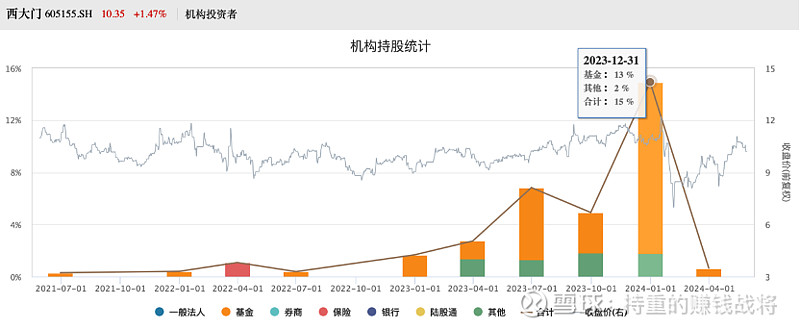

公司机构股东在经历了2024年1-2月的量化出清之后,筹码结构变的更加清楚和简单,对个人股东来说,投资风险更低了。未来除非整个股市遇到系统性风险,否则很难再出现这种持续大幅下跌现象。

从上市到现在,公司的股东以个人投资者为主,2023年开始机构股东明显提升,参考2023年年底数据,机构投资者占到15%,其中基金占比13%。一方面,说明了机构投资者开始关注西大门并投入了真金白银,另一方面,15%的机构占比并不高,还有很大提升空间,从公司现在的基本面变化来看,很可能会实现进一步提升。

站在当前时点,不论是从行业的发展空间、其自身的积极变化,还是从买入价格、筹码结构等角度来看,西大门都是非常值得关注的一家好公司。从股价走势来看,西大门也在年初那场市场乱杀后开始逐步修复,基于其优秀的基本面,未来很有可能迎来新的高度。