调研要点:

1.各地疾控中心PCR实验室扩建,相应的检测设备,每年稳定的试剂提供,还有一体化服务解决方案。才七天就完成一家建立了。

2.全国目前能为PCR实验室建设提供所有产品及服务,且有足够服务能力覆盖全国范围内的医疗机构的企业不会超过2-3家,润达是其中一家。

我们综合服务业务像区域检验中心业务、集约化业务,包括PCR实验室建设,我们的定位都是为客户提供综合服务的,我们是去帮助医院自身提升检测诊断能力,而不是自己去建一个,所以是以一个服务方的角色去帮医院实验室提供服务,所有检测的收入是留在医院体制内的。我们赚的是我们提供的服务费。一般服务建设一个PCR实验室,我们的毛利率可以控制在35%-40%(对比达安基因和华大基因)

3.今年因为受疫情影响,货币政策又开始宽松,相关的融资成本也开始下降。对于润达这种资金密集型企业,它可能迎来比较好的货币宽松的大周期发展环境。融资成本这块,随着我们引入国资,融资成本、财务费用这部分未来会一个较明显的下降。我们现在公司账上还有10几亿的银行授信额度都放着没用,和18年情况相比差距太明显了。我们这次引入国资股东,也是融合了国企资金的优势以及民企做服务业务的优势。

4.我们曾做过一次试验,一个检验科虽然降了30%的物料成本,但如果实验室的整体运营管理达不到要求,综合成本反而上升了5%,这也是这个领域的复杂性和服务的特殊性。但是未来,医保控费降价的趋势是不可逆的,IVD中间渠道行业最后也会优胜劣汰,因为现在这个行业里面中小代理商太多,约有2万多家,国家出台一系列政策鼓励IVD流通服务行业的整合,“两票制”、“阳光平台采购”、包括带量采购降价等政策的推行,意在调整我国IVD流通领域结构,解决行业内企业小、散、低的问题,通过强化管理、规范行为等方法,鼓励做强做大,推动结构调整,未来的行业竞争必将是规模和综合服务能力的竞争,行业集中度会进一步提升,呈现寡头垄断格局。

5.同时我们也在联合一些厂家帮助医院新增一些高端检测项目,如建立基因测序中心,分子诊断中心等,促进一些外送标本回流,为医院创收。所以润达所做的事都是围绕帮助医院降本增效来提供服务的,增效就是帮助医院提升自身检测诊断能力及服务水平,新增相关检测项目,降本就通过集中采购降低采购成本,通过信息化手段工具实现实验室精细化运营,从而降低实验室综合成本。

研报思考:

1.随着老年化和一些先进实验室检测实验室的扩建;接近4000种试剂的代理,这是其他高利润上游企业所无法企及的。国内上游企业自研的利润高,但市场份额太少了,国内大头都被外资占据。

2.润达医疗自研产品逐步提高

3.PCR实验室扩建+配套实验室设备+试剂+后期服务

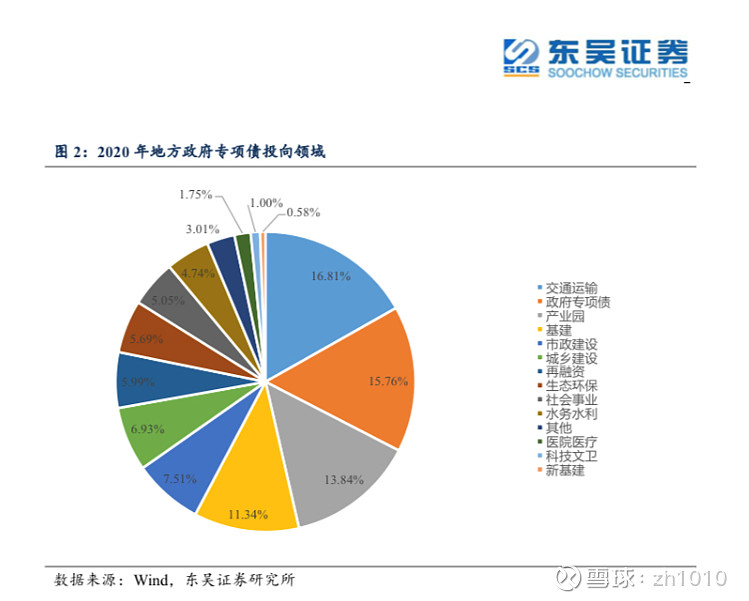

这次抗疫特别债,医院医疗 应该有重点用于PCR实验室建设

4.融资成本和授信额度的提高,这需要时间

5.良好的基层医院的基础,和一体化的服务解决方案

后期观察上海润达医疗母公司和润达榕嘉的PCR订单的情况,以及国家对医疗基建的政策力度。疫情还需要长期对抗,看好站在风口的公司成长。