$宝龙地产(01238)$ 本人的会计知识来自于零碎化自学,欢迎专业人士来怼。

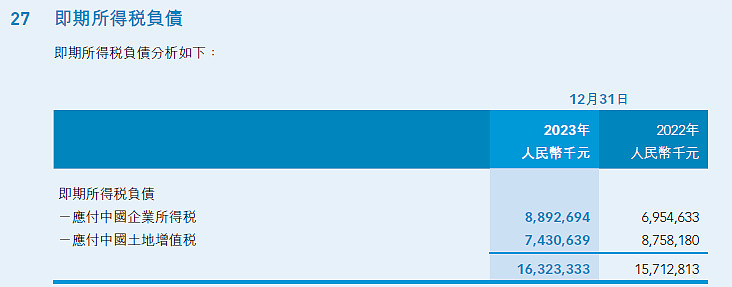

阅读2023年宝龙地产财报,发现一个比较特别的科目和金额,即期所得税负债,有的公司财报叫即期所得税项

宝龙地产:

正是这个宝龙地产财报里这个科目首先引起了我的注意,一方面这个科目相对公司资产,营收净利润等数额巨大,另外一方面这个科目每年有且数额大,与自己一贯理解的所谓即期就是要交给税务局的不同,资产负债表一直挂着又没有交给税务局。

万科企业:

万科企业叫即期税项,下面的一行字很重要告诉我们这509亿的土地增值税实际上是所有土地增值税拨备。包括当期应交及未来预期可能要交的,为了进一步验证打开了万科A的财报。

万科A:

A股财报呈列的应交企业所得税和H股一样都是131亿,但是应交土地增值税只有100亿和港股财报的即期所得税中的土地增值税对不上,进一步查阅万科A股财报关于土地增值税的描述可以找到关于土地增值税拨备的信息。

在递延所得税资产明细里面找到了408亿的土地增值税清算准备,这408.4+100.8等于港股财报中所列的509亿即期所得税项中的土地增值税。

同时还查阅了新城发展即期所得税负债95亿,没有明细说明。融创中国,当期所得税负债708.8亿也没有明显说明。碧桂园23年年报未发,查阅2022年报当期所得税负债只有3172万也没有明细说明。

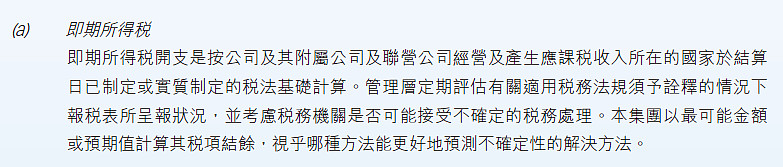

再看宝龙地产在财务附注里面会计政策中关于即期所得税负债的政策说明

至此,结合万科A,H股财报的财务附注说明以及会计政策说明,可以推测宝龙地产即期所得税负债中74.3亿的土地增值税应该包含了大量的土地增值税清算准备。那么88.92亿的企业所得税是什么呢?没有更多的材料也非会计专业,暂且推测是宝龙地产的企业所得税清算准备吧,可能是宝龙地产基于审慎原则做了企业所得税的计提。