突然看到锦州港上了头条,好奇看了一眼,原来浓眉大眼的国企,又是港口这种好生意,竟然出了造假丑闻,真的是很奇怪。

虽然锦州港不是我的菜,鉴于习惯,看了一下财务数据,很有意思,我们不妨聊聊看。

疑点一:主营业务构成

主营业务构成分析,我们可以看到,港口服务17.13亿元,占到60.81%,其他补充11.04亿元,占39.19%,但按产品划分又没标注出来,其他是什么?这就有奇怪,印象里,港口企业,肯定是港口服务啊,是一门好生意,这十几亿的其他竟然说不清楚,这是疑点一。

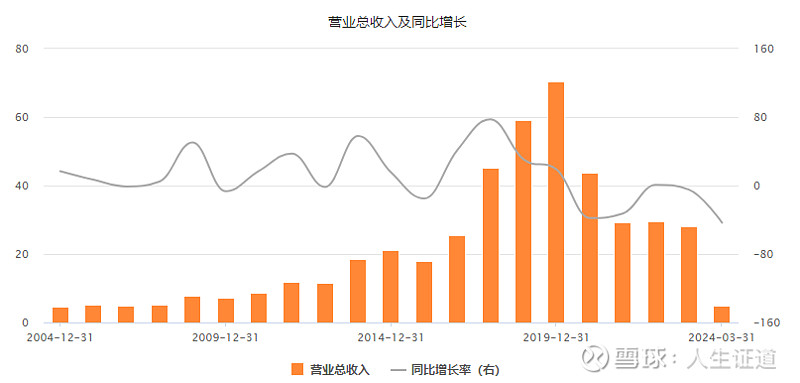

疑点二:营业收入不稳定

营业收入看,2017年、2018年、2019年、2020年这四年营业收入陡增,之后回调回调稳在29亿左右,按说港口这种生意,不会波动这样大,一般都是稳步提升,这种营收曲线不大像港口企业。

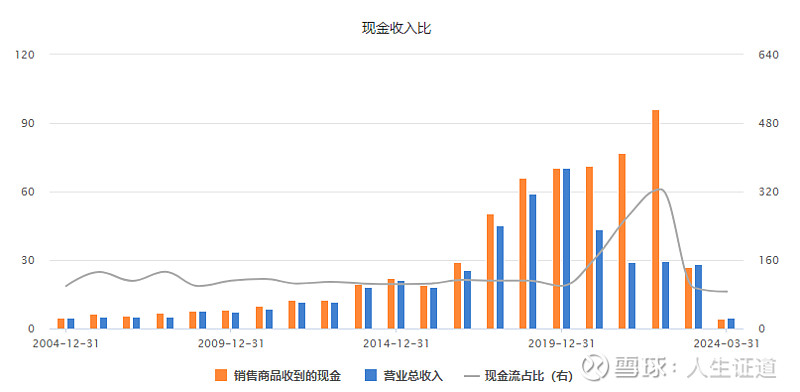

疑点三:现金收入比不匹配

现金收入比我们可以看到,2020年开始出现极不正常的现象,前几年隐藏的还挺好,现金收入竟然大幅超过营业收入,估计是资金空转的结果。

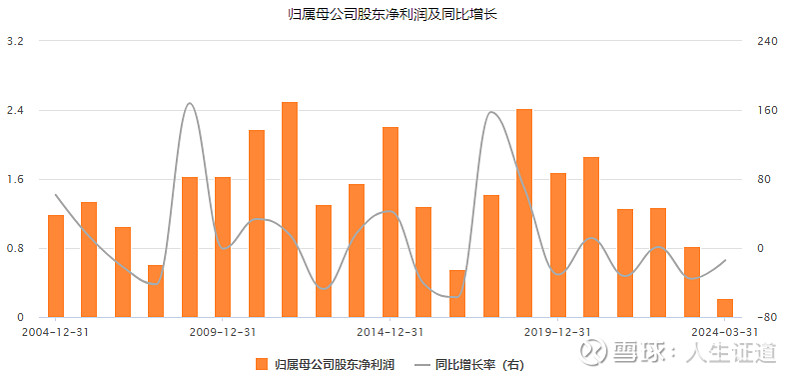

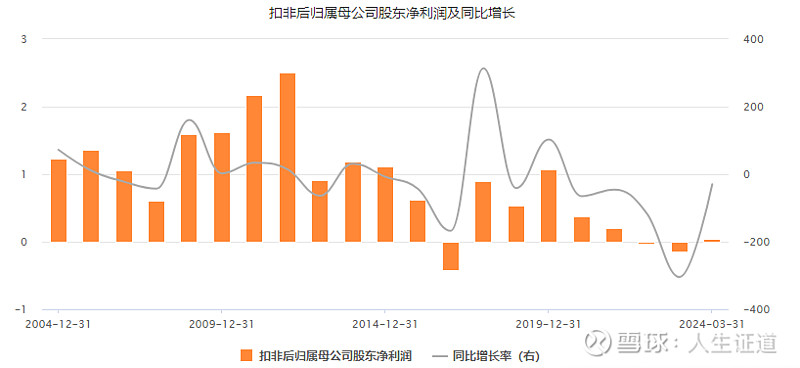

疑点四:净利润扣非后差距巨大

上面两张图一张是未扣非,一张是扣非后的,从2017年开始就不大正常了,后面几年明显瞒不下去了。

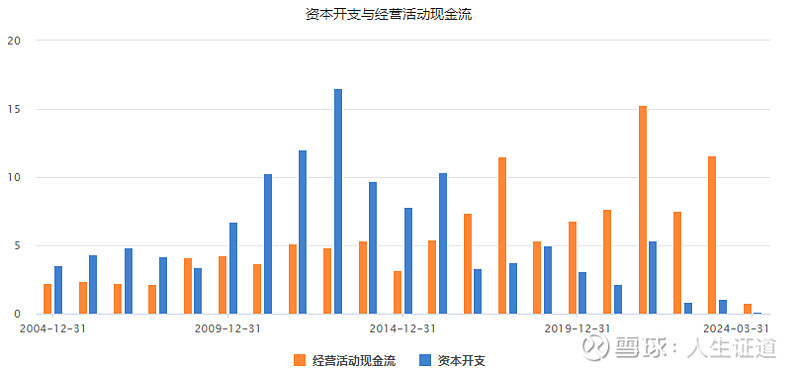

疑点五:资本开支与经营活动现金流不匹配

我们这里可以看到,2016年前每年的资本开支,都远远大于经营活动现金流,说明公司投入大,产出少,港口企业这种情况不应该呀,后面几年现金流看着挺大,结合利润看,明显是有问题的。

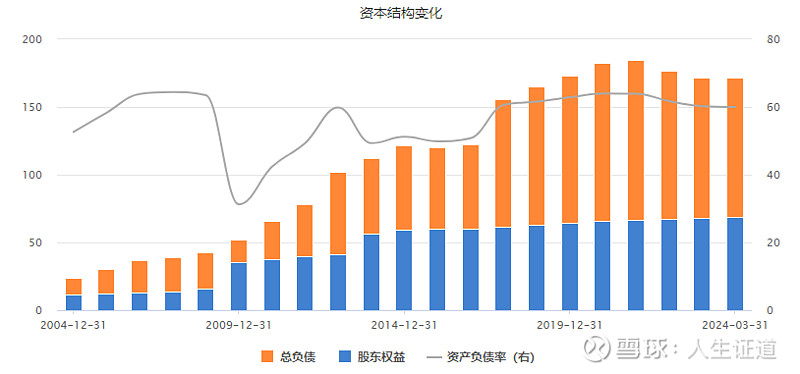

疑点六:负债率高过同行太多

从2017年开始,负债率登上60%以后,就再也没下来过,对比其他港口企业差距明显,比如:青岛港负债率24.37%;天津港负债率27.01%;差距不是一点两点啊。

已经晚上九点半了,时间关系就聊这么多了,不是马后炮,只能算是自己的学习笔记,多看公司财报,算是自我的修炼,找找感觉而已。

如果各位同学有感兴趣的公司,不妨留言告诉我,我们可以聊聊。

@今日话题 @雪球创作者中心 @人生证道 #雪球星计划# #今日话题# #锦州港财务造假# $锦州港(SH600190)$ $天津港(SH600717)$ $青岛港(SH601298)$