市值与估值:

截至 2024 年 6 月 1 日收盘,英科医疗的股价为 25.06 元,流通市117.5亿元,总市值162.4亿元,市盈率 TTM20.97倍、市净率PB1.00倍。

分配方案:

2023年度分配10派0.80元(含税),股权登记日2024-05-30,除权除息日2024-05-31

回购进度:

计划以不超过33.03元/股的价格回购450.4万~753.1万股流通A股,进度:实施中,回购起始日:2023-07-13,回购截止日:2024-07-13;目前已累计回购450.4万股,均价为22.2元。

年报解读顺序,先看财报数据、管理层讨论与分析、估值概况、机构预测,最后是@人生证道的读报心得!

财报数据:

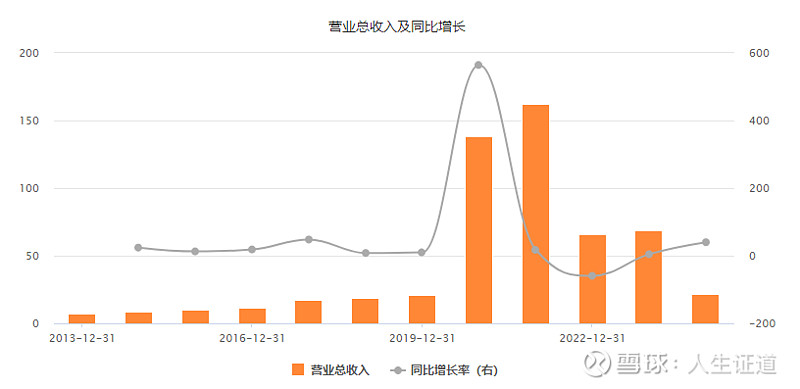

营业收入可以看到,2020-2021两年营业收入暴增,这两年主要是利润率的变化较大,2013年到2019年的营业收入看,2014年同比增长24.03%,2015年同比增长12.81%,2016年同比增长18.55%2017年同比增长47.96%,2018年同比增长8.12%,2019年同比增长10.06%,口罩前年均增长20.25%,也算是非常好的了。

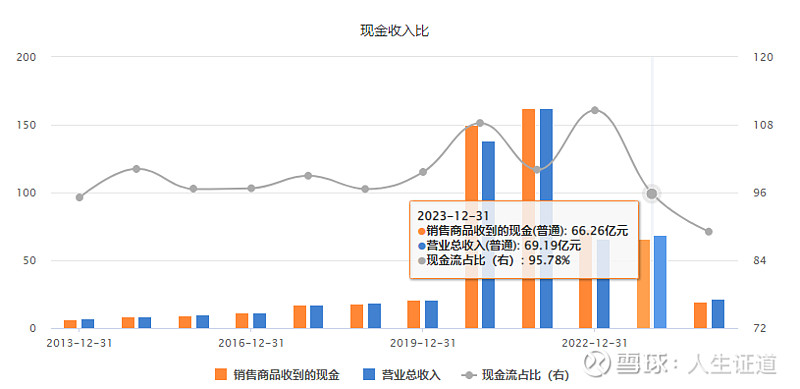

现金收入比,基本上能覆盖,除了三年特殊时期,超过100%,其他年份约96%的样子,鉴于公司营收大头来自境外,这一项不好判断。

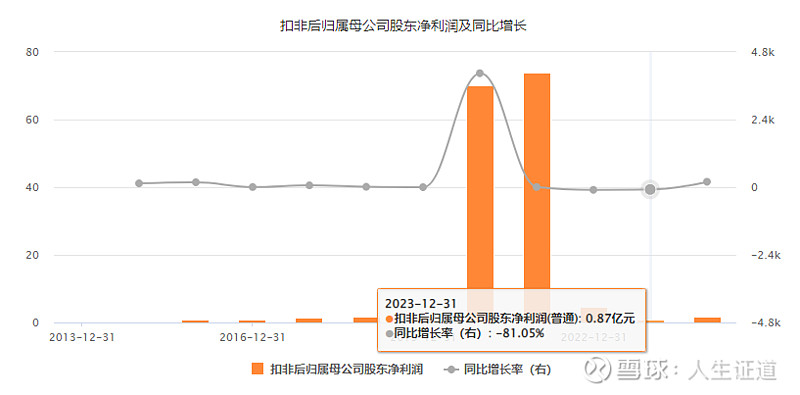

口罩前,2014年-2019年扣非利润增长分别是:136%,175%,6.3%,66%,15%,1%,年均增长66%。

2023年报扣非后的净利润,同比负增长-81.05%,降幅非常之大,好在2024年一季度成长较快,这里面到底发生了什么,让我们在年报的海洋里挖呀挖呀挖。

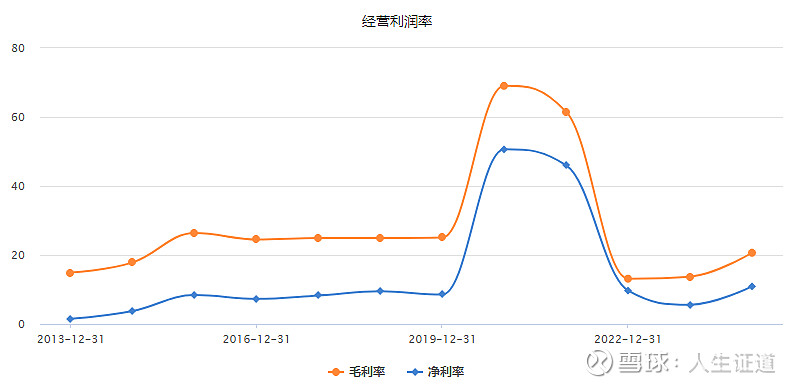

经营利润率看,口罩期间的波峰和口罩后的波谷都比较明显,口罩前的毛利润基本上在25%左右徘徊,净利润8%上下波动,2024年一季度看,正在慢慢恢复常态。

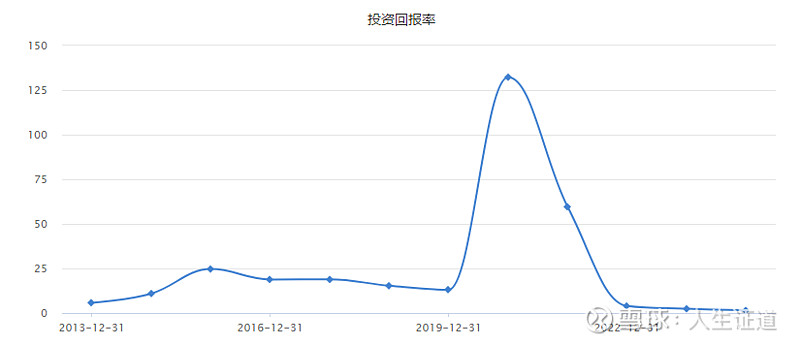

投资回报方面,净资产收益率在2023年录得历史最低2.4%,口罩期间132%的辉煌,已成往事。

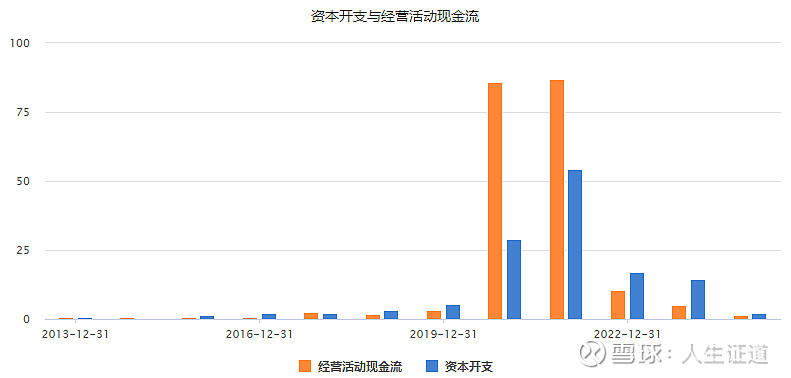

资本开支与经营活动现金流非常值得关注,我们可以看到,基本上每年开支都不少,可以说一直在扩产,哪怕是口罩后时代,这明显是要卷死同行的节奏,可能要为同行默哀了。

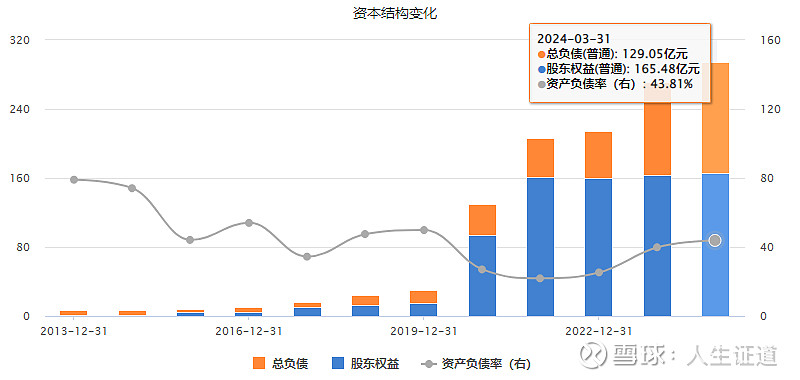

资本结构看,2023年负债率39%,2024年一季度稍有上升,还算是比较健康。

二、管理层讨论与分析

行业概况:近年来,全球一次性防护手套市场规模增长较快。全球一次性手套市场由 2017 年的 4,409 亿只稳步增长至 2022 年的 6,225 亿只,2017-2022 期间年复合增长率 8.2%。

在 2020 年初,市场对于能够用于防止交叉感染的一次性医疗手套的需求显著增加,全球需求量大幅上升。 2021 年一季度,手套需求和价格达到峰值水平,全球多家手套企业进行了产能扩张,下游渠道客户抢购储备的库存,2022 年出现供过于求的局面,手套价格持续回落。

2023 年,行业下游积压的库存已进入消化尾声阶段,供需关系有逐步回归稳态的趋势。同时面临行业周期调整,原材料、能源成本价格波动以及美国重新加征关税等影响。机遇与挑战并存的局面。

企业概况:公司的创始人兼董事长刘方毅先生,自 90 年代初开始一直从事一次性手套等防护产品、轮椅等护理产品的国际贸易业

务,有 30 余年的行业沉淀。刘方毅先生于创立本公司前,在美国从事手套业务,对手套行业发展趋势把握精准,大客户营销成果显著。

公司是一家立足中国的综合型医疗护理产品供应商,业务遍及全球。

公司总部设在山东淄博,主营业务涵盖医疗耗材、康养器械、理疗护理三大板块,主要产品包括一次性手套、轮椅、冷热敷、电极片等多种类型的护理产品,产品广泛应用于医疗机构、养老护理机构、家庭日用及其他相关行业。经过多年的发展,公司已成为全球领先的医疗耗材供应商之一。

一次性手套是公司当前核心业务,在中国及全球有着卓越的市场占有率,无论是创新自动化生产设施、专业技术还是先进制作工艺,在行业中都有着显著的领先优势。

目前公司在国内拥有安徽淮北、江西九江、山东潍坊、江苏镇江以及山东淄博五大生产基地。

公司大部分产品通过出口销售到全球各地,主要产品远销美洲、欧洲、亚洲、非洲、大洋洲的 120 多个国家和地区,在全球范围内服务超 10,000 家客户。

核心竞争力:目前,公司已在中国及全球市场取得了领先地位。技术优势,设备优势,资本优势,供应链完整优势,国际营销团队的优势。

手套行业同时也是资本密集型行业,如建设一条公司研发的丁腈双手模生产线投资超 2,200 万元,成规模建设手套工厂需要大量的资金投入,投资规模通常在 10 亿元人民币以上,投产周期长达 12 至 18 个月。公司 2020 年、2021 年的优秀业绩为公司积累了充足的资本,同时公司依托上市公司平台,拥有畅通的融资渠道,能够配合市场需求实现快速的产能扩张。

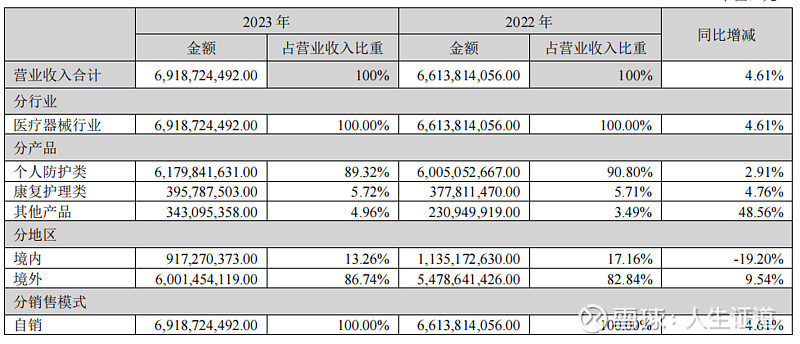

通过营业收入构成表看,公司还是比较专注,集中在医疗器械行业,且89.32%为个人防护用品,境外销售占到86.74%,100%为自销。

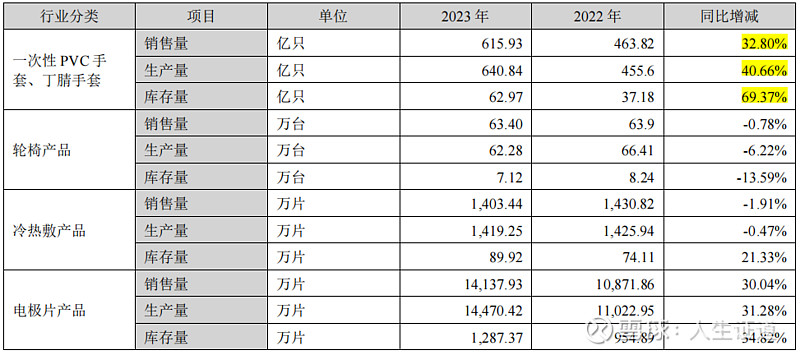

手套业务,销量较2022年增长了32.80%,生产量增整了40.66%,库存增加了69.37%,说明公司还是很积极的在扩张。

费用端看,依然可以看出公司的扩张的欲望。

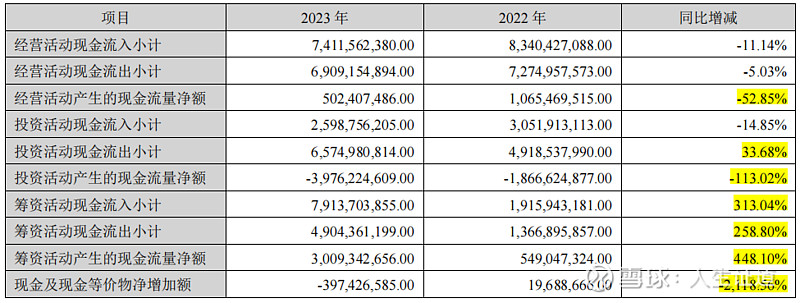

经营活动产生的现金流量净额较上年同期减少 52.85%,主要系销售商品收到的现金减少导致;投资活动产生的现金流量净额较上年同期减少 113.02%,主要系购买理财支付的现金增加导致;筹资活动产生的现金流量净额较上年同期增加 448.1%,主要系银行借款增加导致;现金及现金等价物净增加额较上年同期减少 2118.56%,主要系经营活动产生的现金流量净额减少和投资活动产生的现金流量净额减少导致。

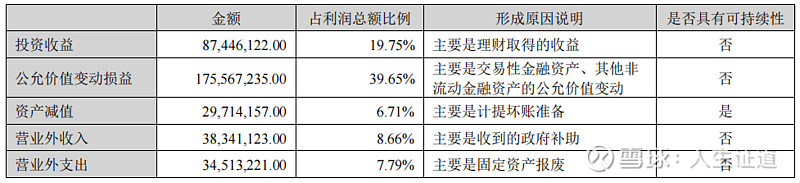

非主营业务情况看,主要来自于公司的投资收益。

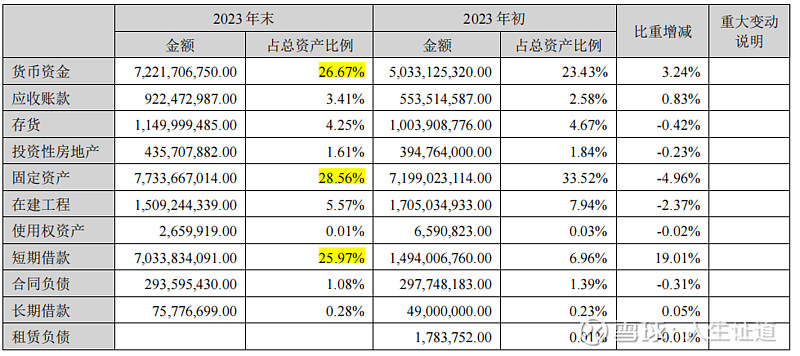

资产构成重大变动情况我们可以看到,货币资金、固定资产、短期借款体量基本上差不多,同时年报也提示,境外资产占比较高,且附了一张境外资产的详情表,可以看到主要集中在香港的两家公司,其中:香港英科,境外资产占公司净资产的比重56.26%,英科医疗国际,境外资产占公司净资产的比重20.30%,这里面有公司外销占比较高的客观原因,当然也可能有主观意识在里面,值得关注。

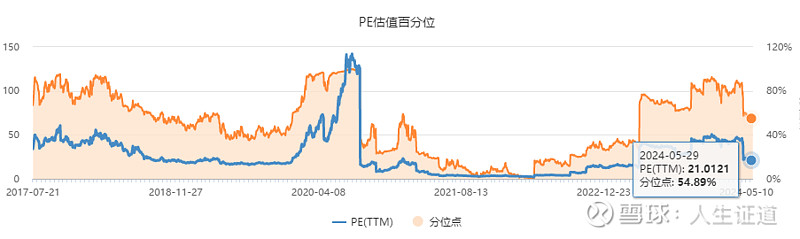

估值概况:

市盈率PETTM看21倍,处在历史百分位的54.89%的位置。

四、机构预测:

截至2024-06-01,6个月以内共有 1 家机构对英科医疗的2024年度业绩作出预测;

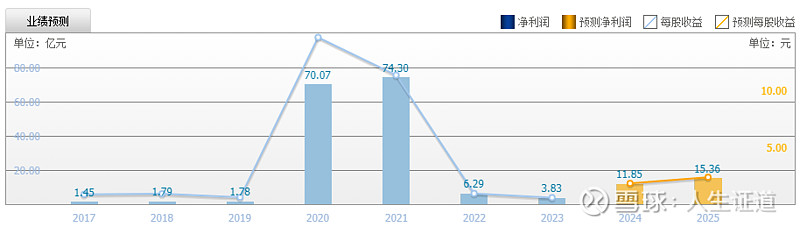

预测2024年每股收益 1.83 元,较去年同比增长 215.52%, 预测2024年净利润 11.85 亿元,较去年同比增长 209.4%

五、证道观点:

英科医疗的2023年报读下来,不是很复杂,公司业务也相对单纯,集中在个人防护用品上,且绝大多数营业收入来自国外。公司经历了口罩的历史事件,积累了足够的资本,这些年公司积极扩张产能,加强品牌建设,将来大概率都会变成实实在在的利润,但公司资产很多留存在香港,值得关注,同时老美关税的变化,暂时还不知道如何演绎,也需要观察。

如果说公司的优势,我想了几条:1、公司创始人在行业里30年积累的经验和渠道。2、公司的规模优势,虽然是个小行业,但英科已经做到了头部企业,后来者可能很难再有这样的机会,把成本和规模做到这个程度。3、销售团队的优势,公司高管大多数来自于外贸行业的老兵,公司服务国外客户的框架已经健全了,后来者很难复制,且外销企业对国内市场也是降维打击的存在,这可能就是公司不断扩张产能的底气。4、行业虽然不能说像白酒这样优秀,但作为耗材企业,加上品牌和成本优势,已经吊打大多数行业了。

估值方面,21倍的市盈率,从行业来说是合理的,如果市场库存出清,加上公司的新建产能上来,将来的业绩增长还是可以预期的,2019年1.69亿元的扣非利润,2024年一季度扣非利润已经1.61亿元,2019年底20倍左右的市盈率,今天也20.97倍,可以说,今天的市值提升,主要是业绩的提升。

未来会如何,没有人能准确预测,至于机构研报较少,我想可能是公司大部分营业收入在境外,调研不易,且业绩波峰过后,未来也很难预估,甚至公司年报也没有给出具体的业绩指引,但年报看下来我感觉还是有一定机会的,在一次性手套行业还是有一定优势,且产品属于耗材,已经比很多行业具有优势,现在市场库存已经出清,英科的产能和营销正式发力,大概率还是能来个戴维斯双击,当然别管单击还是双击,想再现2021的辉煌,是不现实的,后续拼的是规模成本和营销。

当然,二级市场怎么走,具体还要看市场先生的心情,企业经营也是一个变数,能肯定的是,最终的涨幅和业绩的成长一致,这是投资最底层的逻辑。时间的玫瑰静悄悄的开,价值需要坚守,周期股需要择时。

以上内容是@人生证道 的读报笔记,非投资建议,分享是最好的学习。人生是一场修行,投资也是,独行快,众行远,感谢每一次遇见!

如果有用感觉有用就点赞,如果有不同看法欢迎留言交流,如果能为您带来价值,深感荣幸。

最后:祝各位同学收益长红!!!,我们下期再回!!!

#雪球星计划# #今日话题# #英科医疗# $英科医疗(SZ300677)$ $迈瑞医疗(SZ300760)$ $心脉医疗(SH688016)$