上周出去陪小朋友出游,回来一看大A暴跌,市场哀鸿遍野,特别是医药股,从集采开始就爆雷不断,现在反腐更是扒了医药公司的底裤,今天报道说被查院长书记已经达到179人,我相信后面还会增加,早上看到自选股的济川药业发了半年报,趁着新鲜,先睹为快了,济川到底好不好,请看下文分解。

开始之前重要提示还是要的,半年报未经审计,虽然有一百多页,有些数据可能还是要到年报里去找的。

正式开始,按照顺序先看财报数据、管理层讨论与分析、估值概况、机构预测,最后是人生证道的读报心得!

一、财报数据:

半年报的成绩单不错呀,特别是现在估值看起来很香。

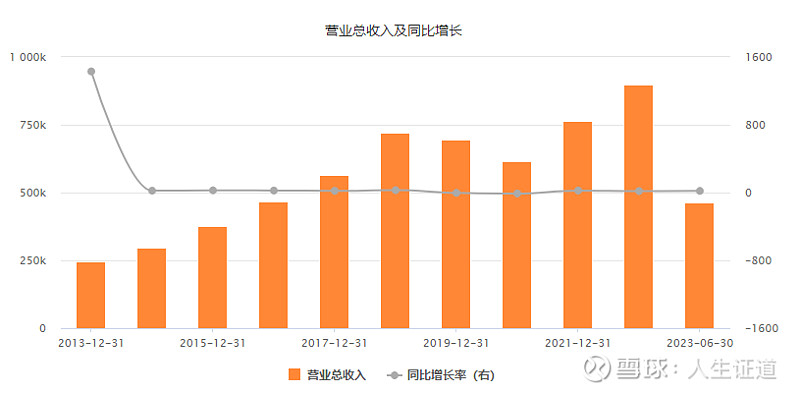

营业收入拉长了周期看,2018年以前是年年高成长,近几年虽然有点波折,2022年还是创了新高,半年报势头不减,不是一般的强。

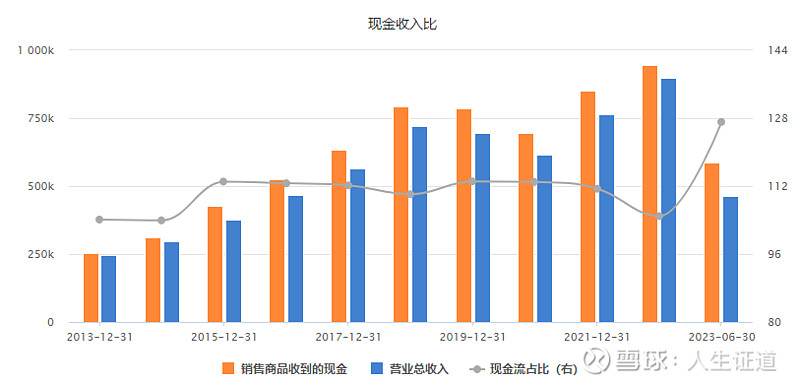

现金收入比是对比营业收入和收到的现金,这里我们看到每年收到的现金都超过公司的营业收入,说明公司真金白银收到的都是真钱。

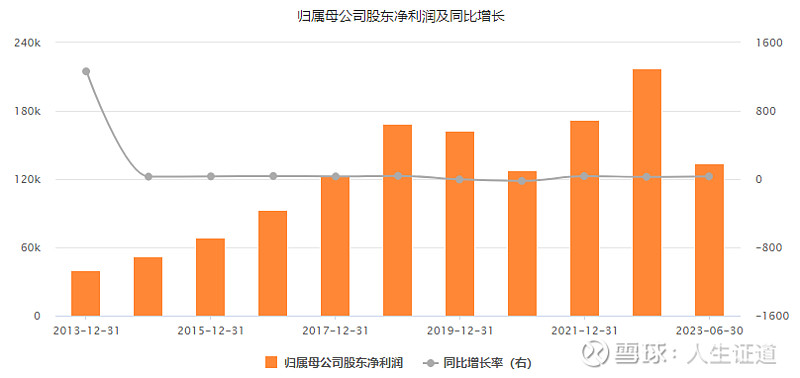

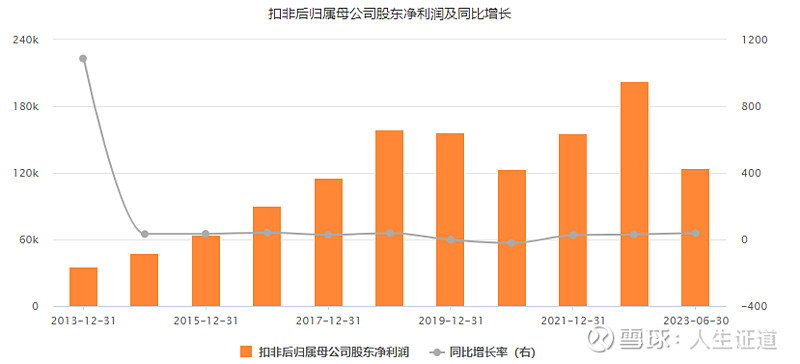

归母利润看,基本上和营业收入是相符的。

扣非是看公司是否不务正业,这里可以看到,公司赚钱基本上都来自主业。

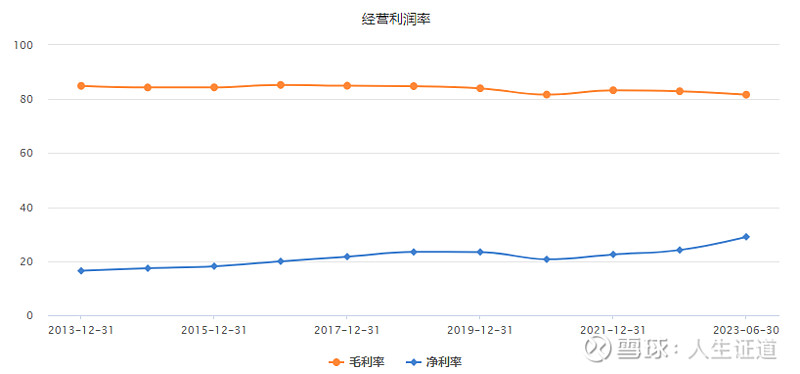

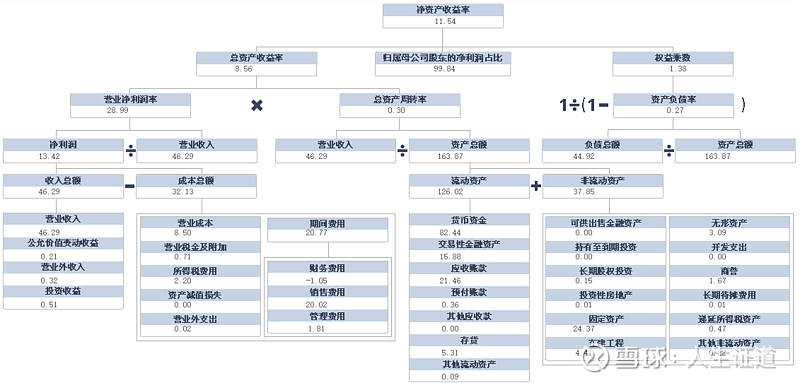

经营利润率需要关注,保利润多年来都是80%以上,净利润虽然从2013年的16.45%一路上行到28.99%,但和毛利润差距还是非常大的,公司钱都用哪去了?

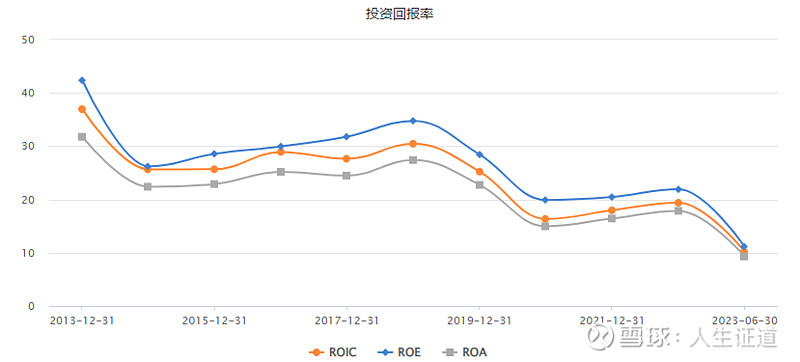

投资回报率看,去除2013年借壳上市的影响,忽略不计,2018以后开始下降,但稳住了20%左右,算是优秀的。

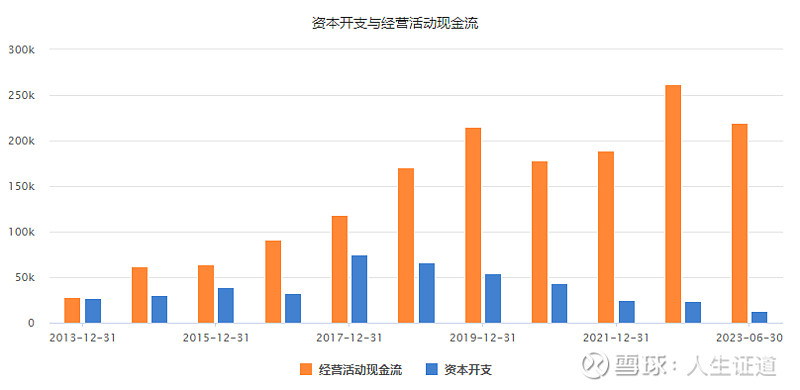

资本开支与经营活动现金流是个很重要的维度,我们可以看出2018年起资本开支基本上逐年下降,说明公司的资本投入逐年减少,但现金流保持的非常好,单看一家公司可能没感觉,如果看看我们上期财报解读的京东方A,就能对比出来,什么是好生意了。

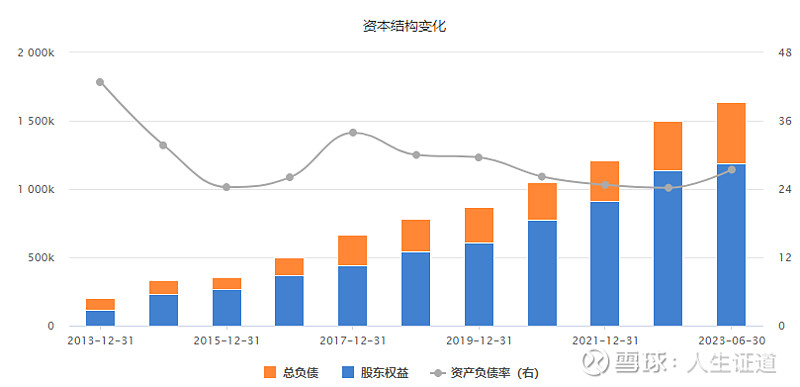

负债率27.41%,这还是在公司利润新高的基础上,公司日子过的很滋润啊。

半年报变动大的科目,有些地方值得关注。

杜邦分析没看出来啥大问题,财务这块就过了。下面我们看看公司的经营情况。

二、管理层讨论与分析

A、企业概况

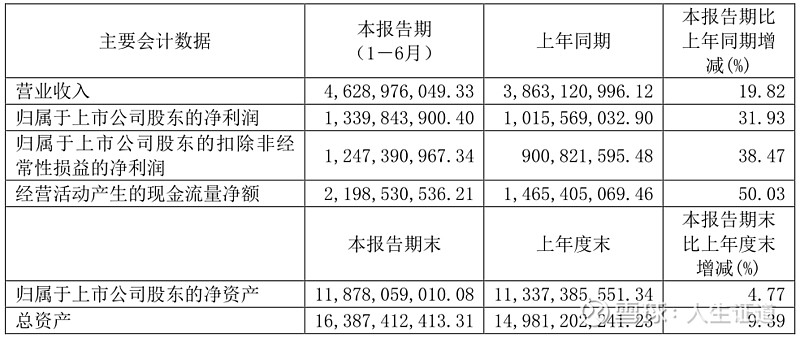

2023 年 1-6 月,公司实现营业收入 462,897.60 万元,较上年同期增长 19.82%;归属于上市公司股东的净利润 133,984.39 万元、归属于上市公司股东的扣除非经常性损益的净利润 124,739.10 万元,分别比同期增长 31.93%、38.47%,主要是因为报告期内公司的蒲地蓝消炎口服液、小儿豉翘清热颗粒等产品销售收入持续增长,同时公司销售费用、管理费用增长得到有效控制所致。报告期内,公司的扣除非经常性损益后的基本每股收益 1.362 元/股,较上年同期增长 34.32%,主要是由于公司扣除非经常性损益后的净利润增长所致。报告期内,公司经营活动产生的现金流量净额 219,853.05 万元,较上年同期增长 50.03%,主要是由于销售回笼增加所致。

1、销售模式

公司采用以专业化学术推广为主、渠道分销为辅的销售模式。

在专业化学术推广模式下,公司主要通过组织学术推广会议或学术研讨会,介绍产品的特点以及基础理论和最新临床疗效研究成果,通过宣传使专业人员和客户对产品有全面的了解和认识。公司参与各省药品招标,中标后由医疗机构直接或通过医药商业企业向公司采购产品。公司通过学术推广人员以其具有的专业产品知识和推广经验,在各地区开展推广活动。在 OTC 零售终端,通过 OTC 管理团队,针对性地开展终端动销,实施 OTC 门店品种的陈列、宣传和推广活动。此外,公司还通过互联网渠道销售产品。在专业化学术推广模式下,为加强对终端市场资源的信息沟通和控制力度,各项推广活动均在公司的统一指导和规划下进行。

除主要采用专业化的学术推广模式外,公司还部分采用了渠道分销的销售模式。在该模式下,医药商业公司向公司进行采购,再将产品销售至医疗机构或药店。

B、核心竞争力分析

公司产品蒲地蓝消炎口服液、小儿豉翘清热颗粒继续保持市场领先规模优势。

2022-2023 中国药店价值榜发布会在青岛举行,蒲地蓝消炎口服液、同贝·小儿豉翘清热颗粒和健胃消食口服液分别在“感冒药类”“儿童用药类”“胃药类”类别荣获“中国药店店员推荐率最高品牌”。

2023 年西鼎会(健康商品交易大会)在海南举行,蒲地蓝消炎口服液、小儿豉翘清热颗粒上榜大会发布的 2022-2023 中国区县药品零售市场畅销品牌和潜力品牌。

2023 年乌镇健康大会暨第二届中国 OTC 大会隆重举行,大会揭晓“西湖奖·最受药店欢迎的明星单品”评选结果,公司蒲地蓝消炎口服液、小儿豉翘清热颗粒上榜。

C、可能面对的风险

1、政策风险

2、行业竞争加剧的风险

3、产品集中的风险

4、产品降价的风险

5、产品质量风险

6、产能无法及时消化的风险

7、以学术推广为主的营销模式的法律及经营风险

8、研发风险

9、管理风险

以上九条是公司是公司列出来的企业风险,虽然都需要关注,但在这个时点看,第七条营销模式的风险值得特别关注。

三、估值概况:

2013年借壳上市以来,市盈率现在历史低位,现值9.97倍,百分位大约2%,历史最高30.34倍,中值19.57倍。

股息率看,仅有3%左右,比上不足比下有余,勉强和银行利息接近。

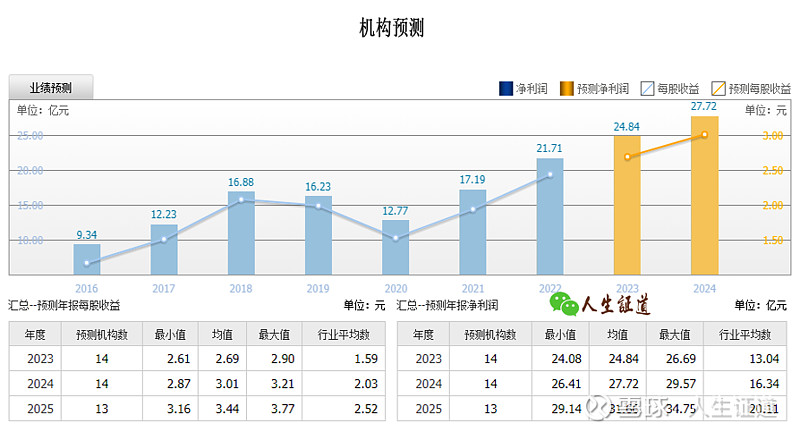

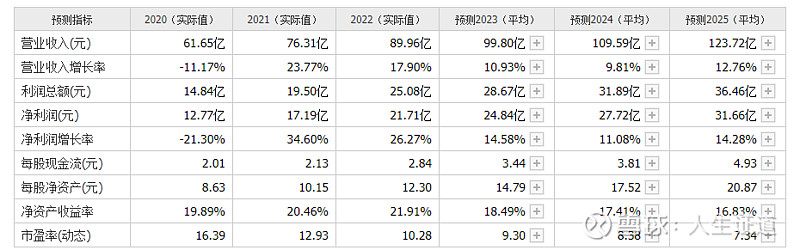

四、机构预测:

截至2023-08-14,6个月以内共有 14 家机构对济川药业的2023年度业绩作出预测;预测2023年每股收益 2.69 元,较去年同比增长 10.25%, 预测2023年净利润 24.84 亿元,较去年同比增长 14.41%

五、人生证道读报总结

济川药业财报看下来是个非常好的公司,估值也在低位,两大爆品在手公司吃喝不愁,但40%多的营销费用,和会议营销模式,在当下这个时点有暴雷的可能性,加上集采,所以现在的低估值是有原因的,如果抛开这两个因素,现在这个位置是一个很好的介入机会,当然从机构预测看,成长速度可能不会很快,机构给的预测未来三年净利润增长分别是:14.58%,11.08%,14.28%,个人感觉如果不暴雷能实现的概率非常高,在这个基础上目标价,我觉着估值中枢回归是可以预期的,按照19.57倍市盈率计算,合理位置应该是52.99元。当然这是理论上的估值情况,也就是说他应该值这个价,但二级市场怎么走,具体还要看市场先生的心情,企业经营也是一个变数,能肯定的是,最终的涨幅和业绩的成长是一致。

价值股需要坚守的毅力,周期股需要择时的能力。

@人生证道 主页查看!如有小伙伴想解读喜欢的公司,欢迎在评论区留言。

以上内容是人生证道自己的读报笔记,非投资建议,分享是最好的学习。如果你有不同看法,欢迎批评。

人生是一场修行,投资也是,独行快,众行远,感谢每一次遇见!

$济川药业(SH600566)$ $同仁堂(SH600085)$ $片仔癀(SH600436)$ #雪球星计划# #今日话题# @今日话题 @雪球创作者中心