本期应小伙伴的要求。年报解读的是恩捷股份,锂电隔膜龙头。

正式开始,按照顺序先看财报数据、管理层讨论与分析、估值概况、机构预测,最后是人生证道的读报心得!

一、财报数据:

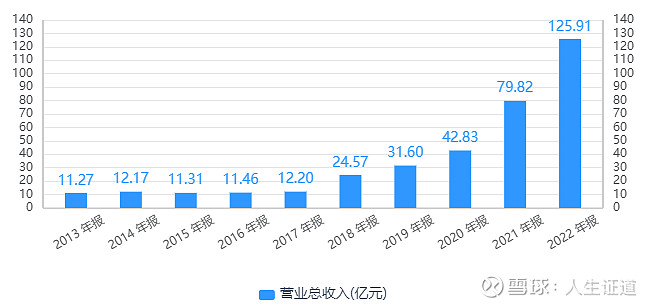

营业收入我们可以看到,自2018年起开始快速飙升,且增速越来越快。拉长十年看,营收增长了十倍有余。

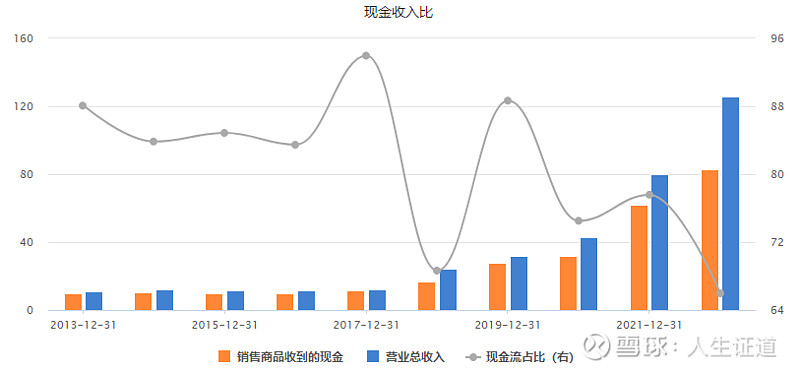

现金收入比,主要是看生意做了,有没有说到现金的比例,这里可以看到,2022年仅收到65.99%,这方面表现得真的不好啊。

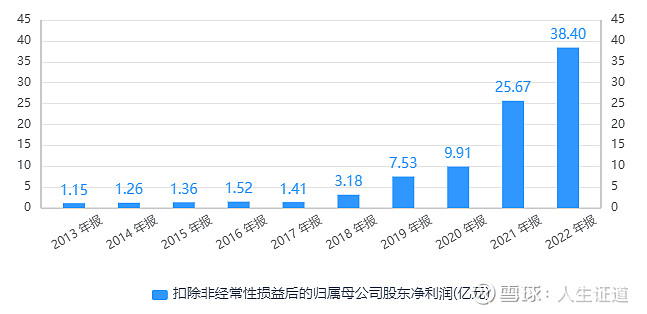

我看看看扣非后的净利润情况,基本上和营业收入一样从2018年开始快速增长,十年看扣非后净利润增长了33倍,比营业收入高很多。

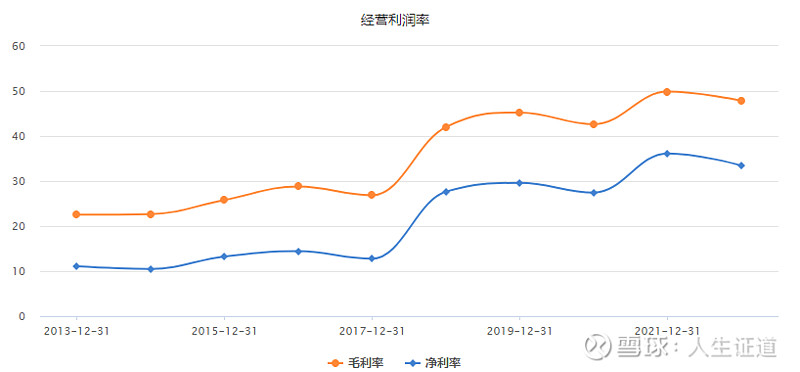

经营利润率看,一路走高,这一点非常难得。

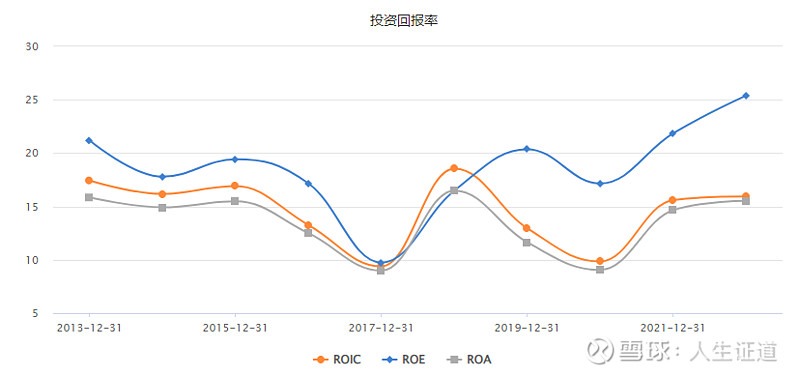

投资回报率我们可以看到,除了2017年的低点,其他年份基本上都在15%以上,一般来说15%以上就是非常优秀的企业了,如果长期达到20%以上,就算得上卓越。

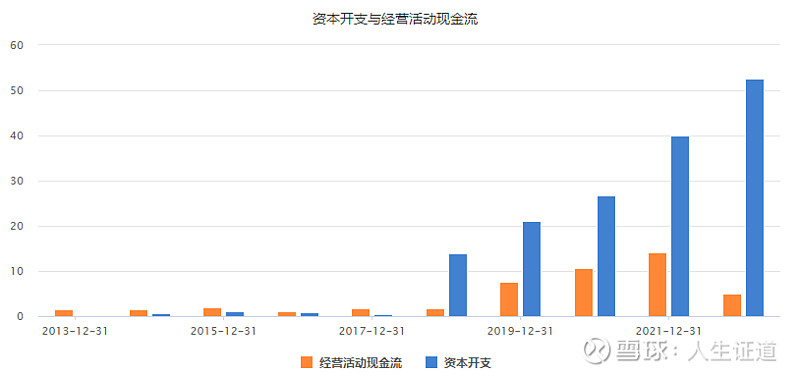

资本开支与经营活动现金流看,公司现金流对比开支,少了很多,难怪动不动就增发哪,看着挺赚钱开支也是巨大的。

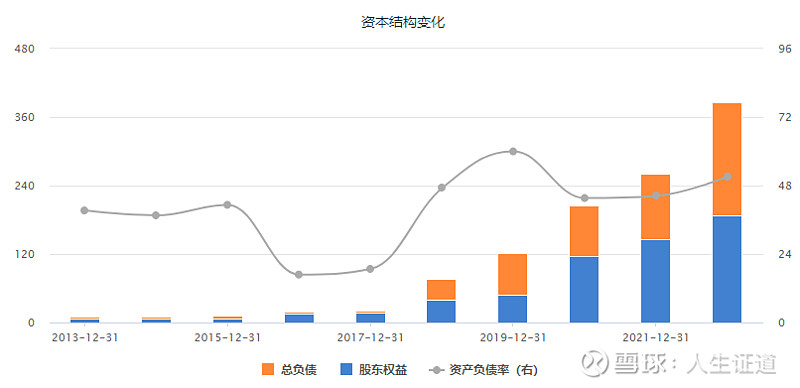

资本结构看,也是从2018年开始大幅飙升,这里面有IPO上市有关,也有管理层的有意为之,看看负债率就明白了,虽然仅有51.18%,但对比上市前就没法看了,对比其他企业算好的。

杜邦分析可以看到,销售净利率很好,但总资产周转率仅有0.39%,应收款71.97亿对比营业收入125.91亿,有点高,应付款有23.3亿,值得关注。

资产负债表里变动较大的项目。

二、管理层讨论与分析

A、企业概况

公司主要产品可分为三类:一、膜类产品,主要包括锂离子隔离膜(基膜和涂布膜)、BOPP薄膜(烟膜和平膜);二、包装印刷产品,主要包括烟标和无菌包装;三、纸制品包装,主要包括特种纸产品(镭射转移防伪纸、

直镀纸和涂布纸)、全息防伪电化铝、转移膜及其他产品。公司的主要客户为国内外大型的锂电池生产企业、卷烟生产企业、食品饮料生产企业、塑料包装企业、印刷企业等。公司湿法锂离子隔膜产品的主要客户包括松下、LGES、三星、宁德时代、中创新航、国轩高科、亿纬锂能、比亚迪、孚能、力神等国内主流锂电池企业。

公司是全球领先的锂电池隔膜行业龙头,在产能规模、产品品质、成本效率、技术研发方面都具有全球竞争力。公司已经进入全球绝大多数主流锂电池生产企业的供应链体系,产品覆盖动力锂电池、消费锂电池和储能锂电池三大应用领域。2022年公司快速发展,产能规模和收入规模大幅增长,隔膜产能和出货量排名全球第一,为积极把握行业发展机遇,公司将继续加大产能建设规模,积极开拓国内外市场,以满足全球中高端锂电池制造企业及车企对公司高一致性、安全性的湿法隔膜产品及服务的需求。

2022 年实现合并营业收入 125.91 亿元,同比增长 57.73%,归属于上市公司股东的净利润为 40.00亿元,同比大幅增长 47.20%。

营业收入构成

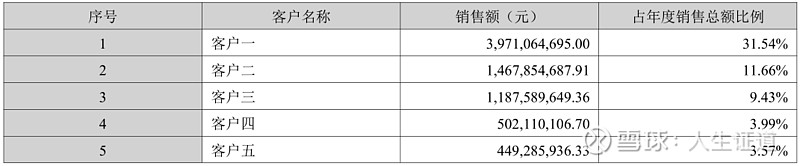

公司前 5 大客户资料

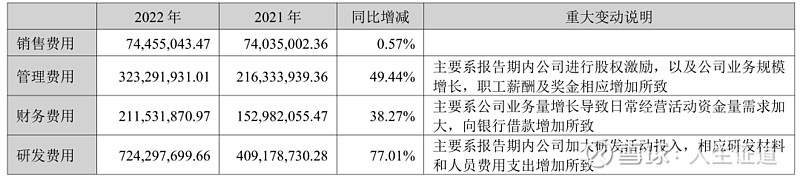

主要费用情况

B、行业发展趋势

全球新能源汽车的高速成长和锂电池产业的市场规模扩张,为锂电池隔离膜行业带来了广阔的市场空间和历史性发

展机遇。高工产研锂电研究所(GGII)调研显示,中国锂电隔膜出货量 124 亿平米,同比增长 59%,其中湿法隔膜占比达 75%。而未来随着储能市场的快速增长,将进一步带来湿法和干法隔膜增量市场。

2022年全球新能源汽车市场处于高速成长期,全球主要国家都在不断加码以锂电池为主要技术路线的新能源产业建设,在中国提出碳中和、碳达峰的国家战略目标大背景下,中国新能源汽车产业及储能产业也将持续快速发展,隔膜作为锂电池目前四大关键材料之一,对于中国乃至全球新能源产业的发展具有重要影响。

C、公司未来发展的展望

1、公司战略

公司聚焦锂电池隔膜业务,以成为世界一流的高分子材料研发生产企业为愿景,用品质、价格、服务为客户创造价值为宗旨,持续加大产能投入、提升产品质量、加大研发力度丰富产品品类、精益管理以降本增效、提高技术创新能力寻找新的利润增长点、优化整合全球技术和人才资源、积极拓展海内外市场,提高核心竞争力,积极把握新能源行业发展机遇,致力于为客户创造价值,除产量达世界首位外,争取成本、效率、质量也位居世界第一。同时通过开展无菌包装、烟标、BOPP 膜、特种纸和铝塑膜等业务,成为国内最具竞争力的新材料生产企业。

2、2023年度经营计划

全球新能源行业景气持续向上,公司作为湿法锂电隔膜的龙头企业,公司湿法锂电池隔离膜产品已覆盖动力类锂电池隔膜市场和 3C消费类锂电池隔膜市场,同时,公司持续推进与全球领先的干法隔膜龙头企业 Celgard 合作的干法隔膜项目,布局储能市场,进一步完善公司在隔膜领域的战略布局。公司持续关注并重视前沿技术发展,开展如固态电解质涂层隔膜项目,进一步完善公司在隔膜领域的战略布局。此外,公司还在积极布局铝塑膜业务以丰富产品线,进一步提高公司的核心竞争力。

D、公司可能面临的风险

1、锂电池隔离膜业务受国家政策调控的风险

2、市场竞争加剧的风险

3、主要原材料价格波动的风险

4、在建项目实施风险

5、技术失密和核心人员流失的风险

6、技术进步和产品替代风险

7、中美贸易摩擦的风险

8、经营规模扩大后的管理风险

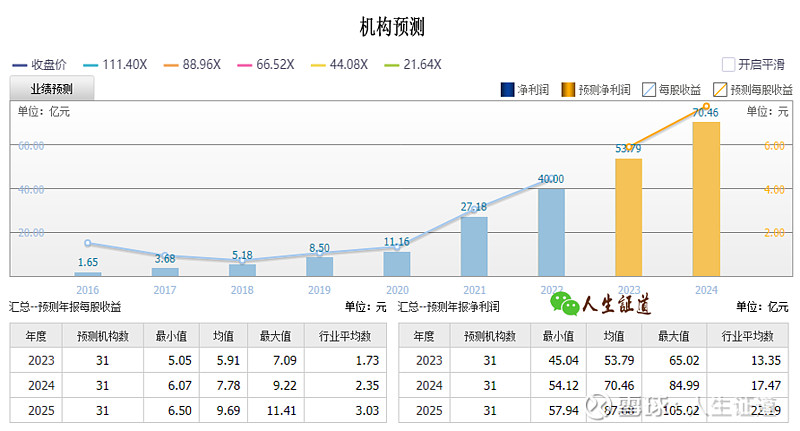

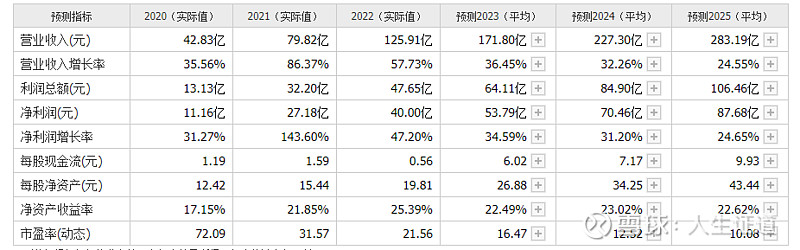

三、机构预测:

截至2023-08-04,6个月以内共有 31 家机构对恩捷股份的2023年度业绩作出预测;

预测2023年每股收益 5.91 元,较去年同比增长 31.92%, 预测2023年净利润 53.79 亿元,较去年同比增长 34.47%

四、估值情况:

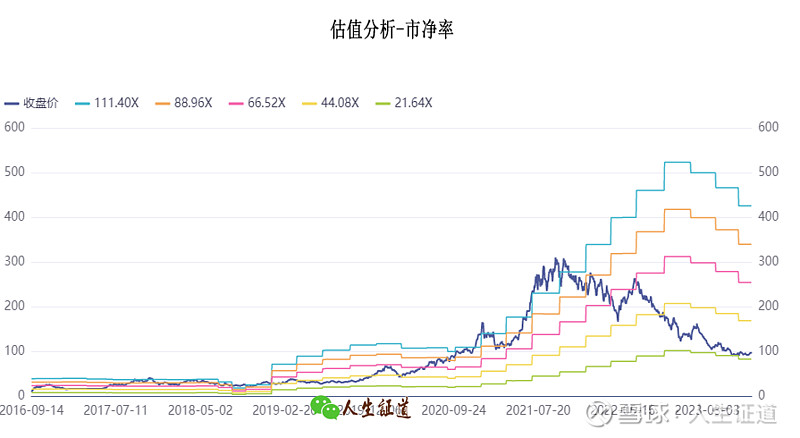

估值从TTM-PE看,25.45倍,股价97.30元,现在处在历史低位,但业绩有所下降,会影响到估值情况,需要特别注意。

五、人生证道读报总结

恩捷股份作为锂电隔膜的龙头,近几年乘着东风业绩扶摇直上,股价也从上市8.02元(前复权)涨到最高318.55元,虽然现在的97.30距离高点回调了七成,估值也有25.48倍的市盈率,机构预测未来业绩依旧高速成长,但一季度净利润同比下了-29.10%,是一个值得警惕的信号。

前五大客户的营业收入占比60.19%,锂电池行业稍有风吹草动业绩影响巨大,通过年报我们可以看到,近年来的业绩狂飙,是建立在巨额开支扩产的基础上,如果销售跟不上,这些新建产能都会快速消耗公司的资源,作为一个年利润40亿的公司,应收账款65.6亿,说明公司的生态位并不是很强,也反映了行业的竞争不小,也就能解释恩捷股份要快速扩产建厂的原因了,建厂没钱怎么办,那就增发,自上市以来累计增发6次,其中成功3次,失败3次,进行中0次,累计实际募资净额为174.99亿元。

近期还有一个有意思的事情,就是公司高管的增持,两位高管Paul Xiaoming Lee与李晓华在2023年的14日和17日,分别增持了124.67万股和8316万股,均价约93.3元,是提振士气还是确实对公司有信心,需要进一步观察,但查看历史李晓华董事在2022年6月250.90元减持,现在93.30元增持,波段做的比我好多了![]() 。

。

那么这个位置好不好,我一开始是看好的,看完财报我有点犹豫了。

以上是人生正道一点浅见,二级市场怎么走,具体还要看市场先生的心情,企业经营也是一个变数,能肯定的是,最终的涨幅和业绩的成长是一致。

价值股需要坚守的毅力,周期股需要择时的能力。

@人生证道 主页查看!如有小伙伴想插队喜欢的公司,欢迎在评论区留言。

以上内容是人生证道自己的读报笔记,非投资建议,分享是最好的学习。如果你有不同看法,欢迎批评。

人生是一场修行,投资也是,独行快,众行远,感谢每一次遇见!

最后为各位股东们送上祝福,祝愿大家收益长红,祝福关注收藏的同学天天涨停,评论点赞的同学家财亿万。