早就想解读伊利股份的年报了,只因自己太懒拖到今天,面壁思过一分钟,现在开始。

咱们按照顺序先看财报数据、管理层讨论与分析、估值概况、券商预测,最后是@人生证道 的一点浅见,咱们按照的顺序来走!

一、财报数据:

财务数据是从行情软件里截取的,因为年报里虽然详细,但无法多年对比,没有对比就没有伤害呀,不然没办法在更高的维度上读取信息。

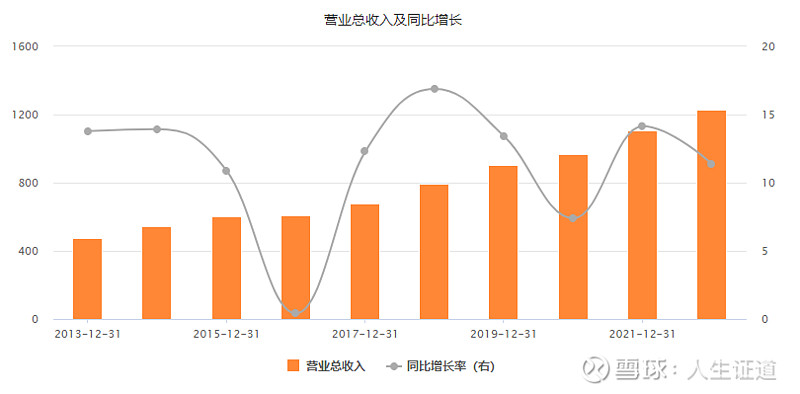

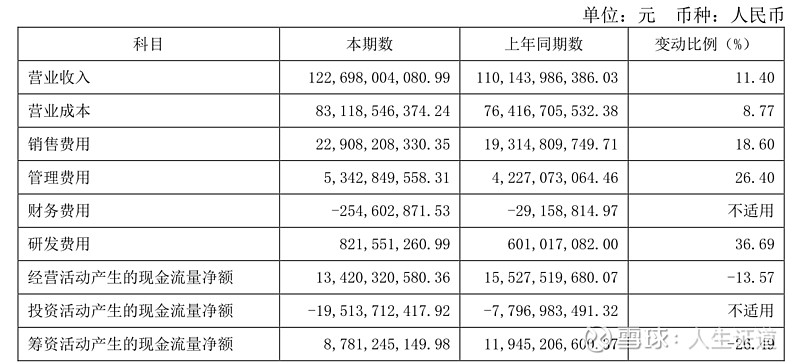

营业收入看2013年447亿,到2022年营业收入1231亿,年均增长11%左右,看起来也不是很多,但好在稳健。

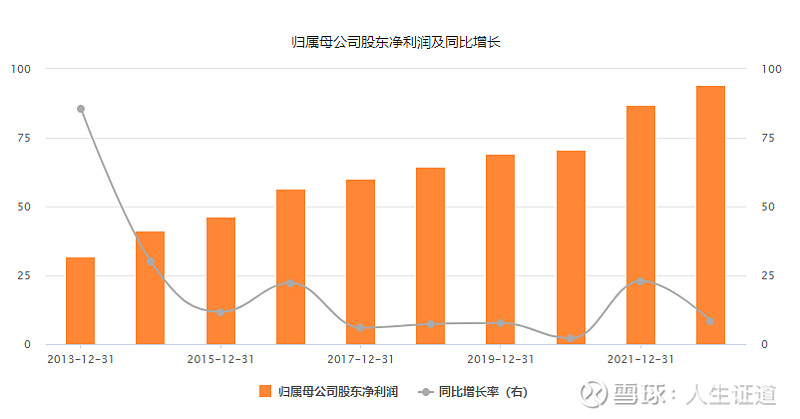

归母净利润,2013年是31.8亿,2022年94亿,年均增长12%的样子,基本上是契合的。

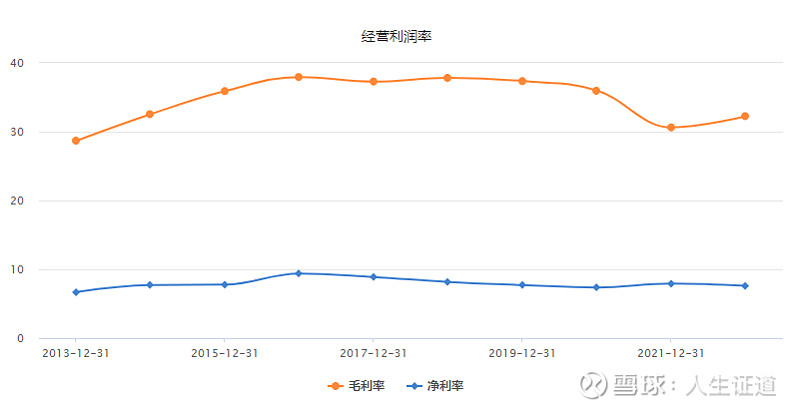

营业利润看,毛利润还是不错的,平均保持在30%以上,净利润就有点可怜了,只有7-8%个点,好在基本上是平稳的。

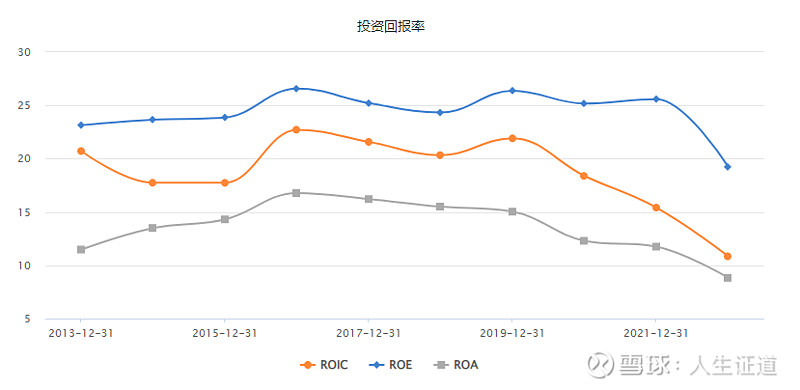

投资回报看,净资产收益率2022年明显走低,是近十年第一次跌到20%一下,ROIC和ROA两年前就开始走低了,说明戴口罩以来赚钱是越来越难了。

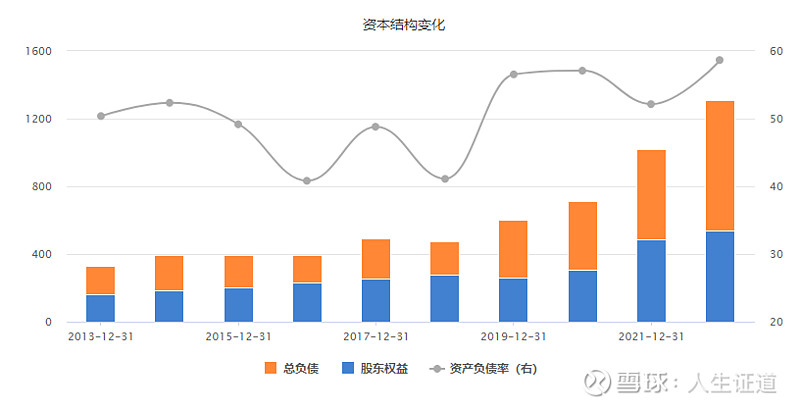

负债率来看基本上保持在58%有所增加右,算是比较平稳,我们在年报里看到,公司拿出来净利润的70%用来分红,比例可谓比较大,也说明公司的具体运营当中是不需要太多现金的,现金流太好了。

妥妥的现金奶牛呀,但为啥2022年年初又来一次增发那?这一点值得挖一挖。有同学说定增价格是37.89元,机构是不是亏了呀,这一点应该不用操心,他们有的已经对冲掉了损失,有的是长期主义,虽然股价下来了,但公司的2.5%左右的分红也是实打实的,净利润还是在成长的。

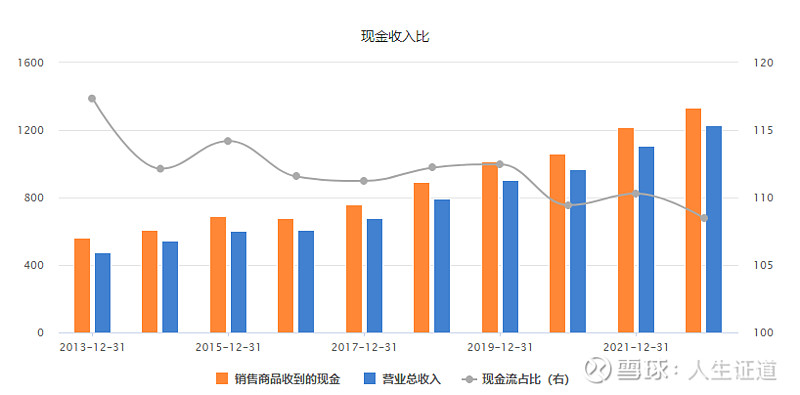

报告期内销售费用和管理费用增速大约应收增速,研发费用虽然增速较多但占比不算太大。

资产负债表我把金额小和变化不大的隐藏了,从这个简化的资产负债表里我们可以看到,应收款增加了50%左右,合并澳优乳业以及对电商的应收账款增加所致,当然从1231亿的应收看也不算个事,但库存增加了60亿,这就有点多了司合并澳优乳业以及半成品、库存商品增加所致。无形资产和商誉的增加还是合并澳优乳业增加所致。短期借款增加了140亿,长期借款增加了近40亿,公司的解释都是银行贷款增加所致,我们也能理解毕竟银行的钱总是想给好企业多贷点。整体上说,变化大的几个点都和澳优乳业有关,暂时不用太担心。

二、管理层讨论与分析

报告期,国家卫生健康委员会指导发布《中国居民膳食指南(2022)》,将奶及奶制品的推荐摄入量由每天的 300 克增加到每天 300 克至 500 克,倡导国民通过乳制品获取优质蛋白质、钙等重要营养成分,改善膳食结构,增强身体素质。

随着居民健康意识的增强和城乡居民消费力的提升,乳品作为改善国民身体素质、打造健康生活方式的重要构成,消费规模将继续扩大,乳品行业和以乳为原料的相关食品行业发展空间良好。

随着国内乳品的持续创新和升级,本土婴幼儿配方奶粉品牌赢得了更多消费者的认可,国产配方奶粉的市场竞争力进一步增强;与此同时,随着人口老龄化趋势和健康管理意识的增强,成人乳基营养品已成为行业新的增长点。

随着工作生活节奏的加快,近场化消费趋势明显,越来越多的消费者通过线上电商平台以及新零售渠道满足日常购物需求。通过渠道拓展和数字化转型,也为乳企带来了更多业务增长机会。

受外部因素影响,终端客流减少、物流运输受阻,对企业产品交付造成不利影响。国家统计局公布数据显示:2022 年全国规模以上乳品企业乳制品产量为 3,117.7 万吨,较 2021年上涨 2%,行业增速回落。今后,随着国家各项刺激经济发展政策的落地实施,国内乳业将继续保持稳步、高质量的发展态势。

报告期,进口原料奶粉、油脂类原料以及物流运输服务等价格,较 2021 年呈显著上涨趋势;此外,国际贸易政策法规、汇率波动等因素的不确定性增强,给乳企发展带来了挑战。

行业领导地位,位居中国乳业第一、亚洲乳业第一、全球乳业五强。报告期,尼尔森零研数据显示,公司液态类乳品零售额市占份额为 33.4%,稳居细分市场第一;婴幼儿配方奶粉零售额市占份额为 12.4%,跃居细分市场第二;成人奶粉零售额市占份额为 25.3%,位列细分市场第一;奶酪业务的终端市场零售额份额比 2021 年提升了 3.5 个百分点;冷饮业务市场份额保持市场第一,连续 28 年稳居全国冷饮行业龙头地位。

经营模式:公司按照产品系列及服务划分,以事业部的形式,构建了液态奶、奶粉、冷饮、酸奶、奶酪五大产品业务群。在公司的战略统筹和专业管理下,事业部于各自业务领域内开展产、供、销运营活动。

物流配送模式:公司利用大数据技术,科学规划物流发运线路和仓储节点;通过与第三方物流服务商合作,借助信息技术平台和服务,快速、精准响应客户需求。

销售模式:公司采取经销与直营相结合的销售模式,实现渠道拓展目标和终端门店业务标准化、规范化管理。

公司加快了产品创新节奏,相继推出“金典”超滤牛奶、“金典”娟姗有机纯牛奶、“安慕希”气泡风味发酵乳、“安慕希”AMX 新疆哈密瓜奶昔风味酸奶、“安慕希”AMX 丹东草莓奶昔风味酸奶、“QQ 星”原生 A2β-酪蛋白纯牛奶、“金领冠”塞纳牧新国标有机婴幼儿配方奶粉、“伊利”宫酪经典凝酪酸奶、“绮炫”系列冰淇淋、“甄稀”生牛乳系列冰淇淋等新产品,报告期,公司新品的营业收入占比保持在 12%以上,产品创新推动公司业务健康持续发展。

报告期内液体乳业务实现营业收入 849.26 亿元,同比增长 0.02%,公司奶粉及奶制品业务实现营业收入 262.60 亿元,同比增长 62.01%;冷饮业务营业收入 95.67 亿元,同比增长 33.61%。

创新能力 ,截至 2022 年 12 月,公司累计获得国内外发明专利授权数量为 694 件,比 2021 年末增加 112 件;累计获得中国专利优秀奖 8 件,比 2021 年末增加 2 件,公司是获得“中国专利优秀奖”最多的乳品企业。

三、估值概况:

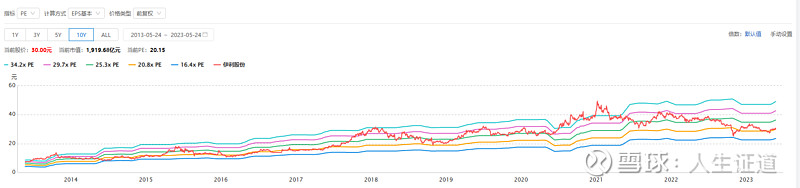

十年市盈率看平均值在25.67倍,最低16.36倍,最高42.91倍,PE百分位大约在14%,位置不算高。

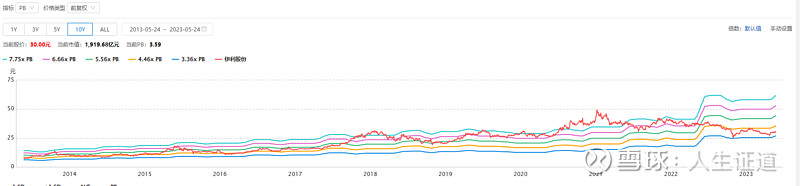

十年市净率看平均值在5.73倍,最第3.54倍,最高11.07倍,PB百分位大约在1%,位置十年的地板,当然是不是有地下室不确定。

2022年的定增也可以从这张图上明显看到。

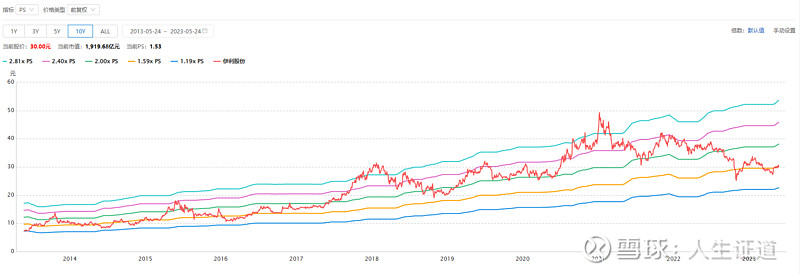

失效率看要舒服很多,营业收入的增长曲线相当完美,十年百分位大约14%左右。

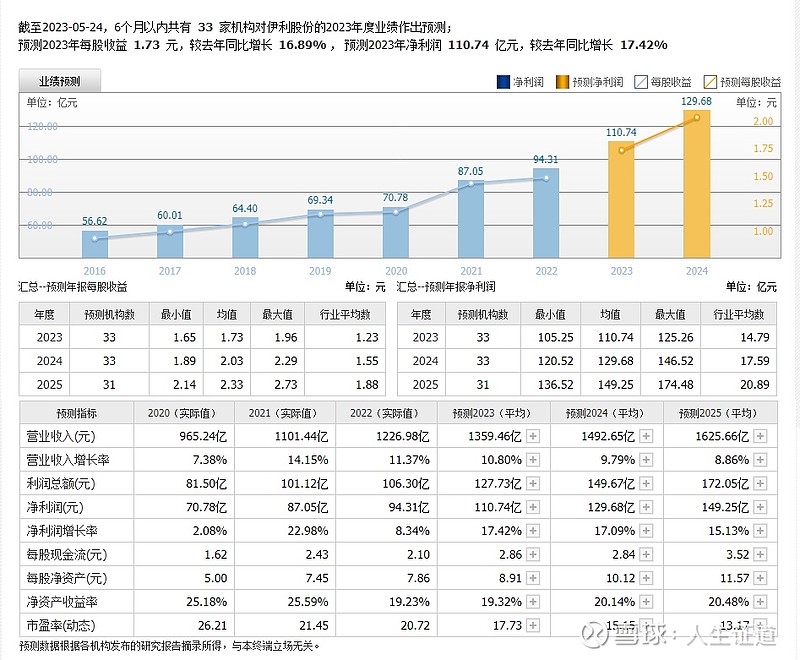

四、机构预测:

五、证道观点:

食品饮料类消费股的年报有个特点,没啥想象力更没有市梦率,因为这种体量很难有大幅成长,但也很难业绩暴雷,除非发生食品安全问题,所以也比较稳。

财务报表看下来除了合并澳优乳业造成的商誉和库存的增加,其他没发现啥大问题,期待疫情后投资回报能够企稳并回复成长。

管理层对公司业务的表述看,基本盘稳定,新品增速较快,乳制品人均消费的增加对未来业绩提供了支撑,惊喜或许只能依靠新品了。

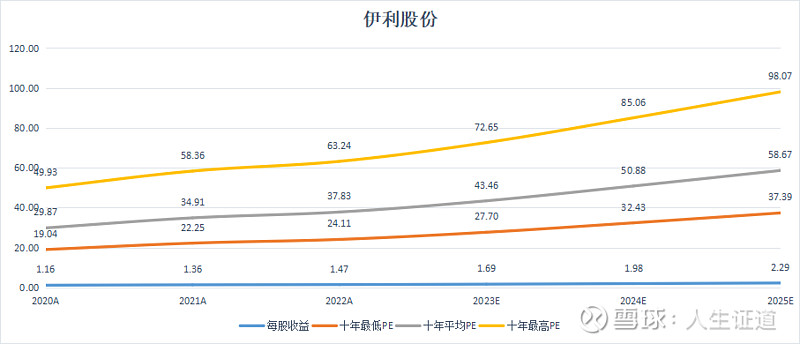

估值上看,现在的在相对低位,咱们大胆跟着机构预测的数据,按照十年最低市盈率,平均市盈率和最高市盈率来画一张未来股价的区间走势图,不知道这样的收益能否达到同学们的满意。

时间的玫瑰静悄悄的开

投资最底层的逻辑,肯定是公司业绩带动市值的上升。

最终的涨幅和业绩的成长是一致的。

以上内容是证道的读报笔记,分享是最好的学习。如果你有不同看法,欢迎点评拍砖。如果小伙伴有感兴趣的公司,也欢迎告诉@人生证道,大家一起讨论。

提升认知的维度

遇见更好的自己

#雪球星计划# #价值投资之路# #食品饮料# $伊利股份(SH600887)$ $涪陵榨菜(SZ002507)$ $贵州茅台(SH600519)$