城市商业银行哪家强?江苏银行财报解读

银行是个古老的行业,自古有之,赚的是时间的钱,今天一个人只要在银行有贷款,无论有没有收入,都在为银行打工。一直认为银行是个好行业,但为啥估值这么低,而且涨得慢呀?

我们来读一读江苏银行的年报,看看是不是能发现点啥不同?

咱们按照顺序先看财报数据、管理层讨论与分析、估值概况、券商预测,最后是@人生证道的一点浅见,咱们按照的顺序来走!

一、财报数据:

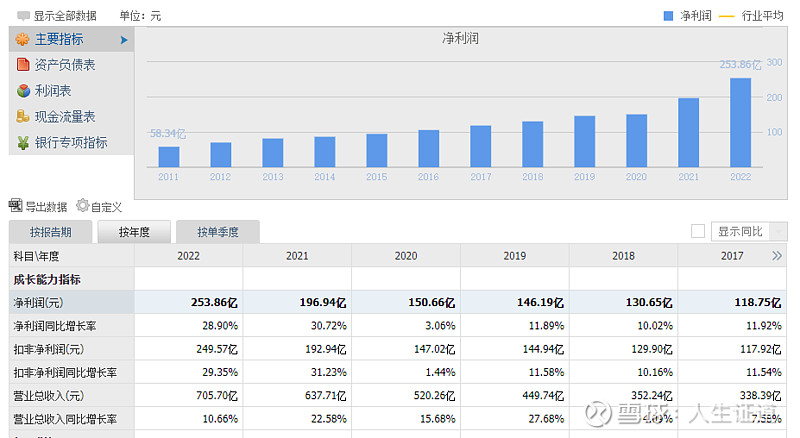

营收和利润我们可以看到,江苏银行的营收和利润增速非常稳健,这也是大多数银行追求的,净利润2013年81亿,到了2022年报已经达到了253亿,复合增长12.06%,特别2021年和2022年的净利润增长达到了29%左右,在银行里面名列前茅。

2022年报分红每 10 股派送现金股利人民币 5.156 元(含税),按照现在的行情,折合大约7%的股息率,非常优秀。

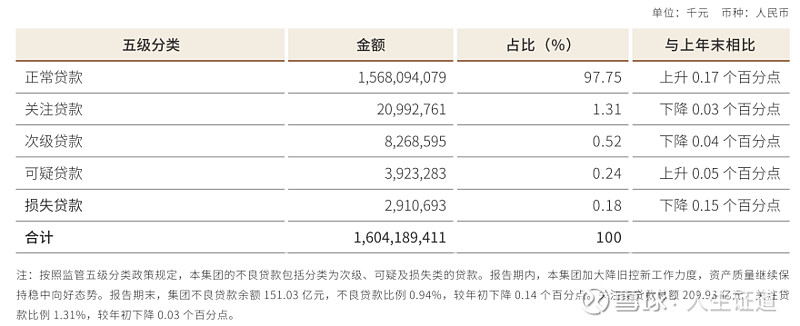

作为银行业值得关注是不良贷款率,2022年是0.94%,相较前面两年是逐步走低的,同时拨备付款率达到了362%,相较前面两年增加了不少,说明管理层的防线意识较强。

报告期内,集团净息差 2.32%、净利差 2.11%,同比分别提升 4BP 和 8BP。生息资产收益率 4.53%,其中发放贷款及垫款平均利率 5.36%,金融投资平均利率 3.66%,存放央行款项平均利率 1.43%,其他生息资产平均利率2.5%;计息负债付息率 2.42%,其中吸收存款平均利率 2.34%,已发行债务证券平均利率 2.8%,向中央银行借款平均利率 2.75%,其他计息负债平均利率 2.12%。

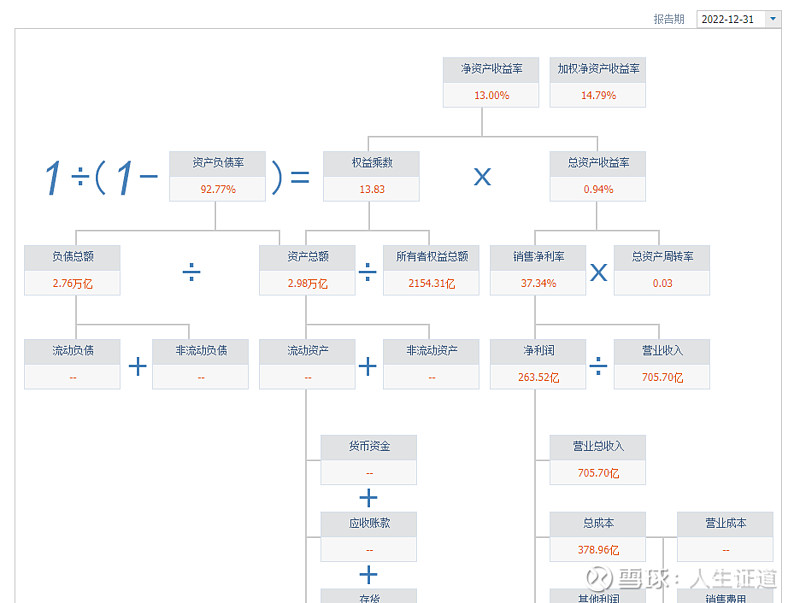

从净资产收益率看,2022年达到了14.79%,在银行业里面,名列前茅。当然银行股主要是依赖放大杠杆,这也正是金融业的风险所在。

比较一下同行,都是城市商业银行,净利润增长排名第一,大行咱就不比了,他们因为规模问题,增速大部分都在个位数徘徊,稍微好点的,估值也都没啥优势。

2023年一季度看,净利润增长24.4%,名列第二,同样是优秀普拉斯。

二、管理层讨论与分析

年报里董事长和行长都有致辞,都对2022年的业绩表示了肯定,同时也对未来充满信心,在重大风险提示这里写到,公司不存在可预见的重大风险。这里要批评一下,金融业哪个不是兢兢业业如履薄冰,不要骄傲呀同学。

在 2022 年度全球 1000 强银行排名中列第 71 位,在 2023 年全球银行品牌 500 强榜单中列第 71 位。作为地方性银行,能有这个成绩还是值得夸一下的。

经营效益保持稳健增长。锚定转型升级,加快重点突破,持续优化结构,提升管理水平,取得了良好的经营业绩。报告期内,实现营业收入 705.70 亿元,同比增长 10.66%;归属于上市公司股东的净利润 253.86 亿元,同比增长 28.9%。

资产质量进一步提优。坚持底线思维,持续强化风险管控,资产质量不断夯实,风险抵补能力进一步增强。报告期末,实现不良贷款余额、不良贷款率、逾期率和关注率较上年末“四降”,其中,不良贷款率 0.94%,较上年末下降 0.14个百分点,上市七年来逐年下降;拨备覆盖率 362.07%,较上年末提升 54.35 个百分点,上市七年来逐年提升。

股东回报稳步提高。持续强化经营管理,努力提升公司内在价值,为股东创造更多回报。报告期内,加权平均净资产收益率 14.79%,同比提升 2.19 个百分点;基本每股收益 1.60 元,同比增长 32.23%。

报 告 期 内, 集 团 实 现 营 业 收 入 705.70 亿 元, 同 比 增 长10.66%。其中利息净收入 522.64 亿元,同比增长 14.92% ;手续费及佣金净收入 62.52 亿元,同比下降 16.53%。发生营业支出 378.96 亿元,同比增长 1.43%。其中业务及管理费 173.07 亿元,同比增长 20.96%。实现归属于母公司股东的净利润 253.86 亿元,同比增长28.9%。

我们关心的房地产的贷款占比,这里面也有公布,房地产占5.57%,相对来说不是很高。

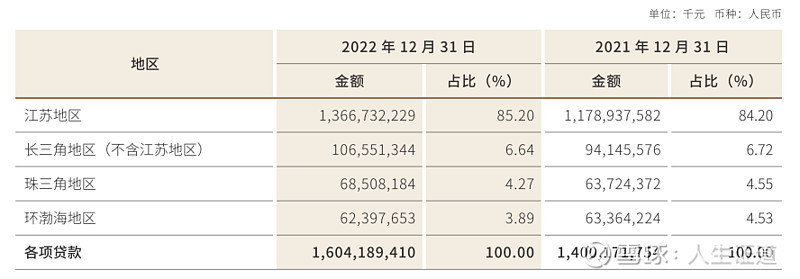

贷款发放的主战场还是在江苏和长三角地区,区域优势明显,同时也是他的局限性。

前十大客户占比不是很大,银行的生意是建立在统计学上的,分散风险是第一关注的事项。

报告期末,集团吸收存款账面价值 16587 亿元,较上年末增长 12.16%。各项存款 16251 亿元,较上年末增长 11.99%,其中对公存款 8822 亿元,占比 54.28%,较上年末下降 3.92% ;个人存款 5552 亿元,占比 34.17%,较上年末增长 31.21%。

风控能力和质量在提高的,董事长和行长的资历可以看到,都是国有大行的资深人士,风险控制应该是得心应手的。

但是大错不犯,小错不断,需要关注。

据银罚决字【2023】1-5号,江苏银行涉及九项违法行为被警告,没收违法所得42元,罚款773.6万元。江苏银行运营管理部账户支付团队团队经理,江苏银行消费金融与信用卡中心总经理,江苏银行运营管理部总经理和江苏银行风险管理部总经理共被罚15.5万元。

具体来看,江苏银行所涉违法行为类型包括,违反账户管理规定;违反流通人民币管理规定;违反人民币反假有关规定;占压财政存款或者资金;违反国库科目设置和使用规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定报送大额交易报告或者可疑交易报告;对金融产品作出虚假或者引人误解的宣传。

三、估值概况:

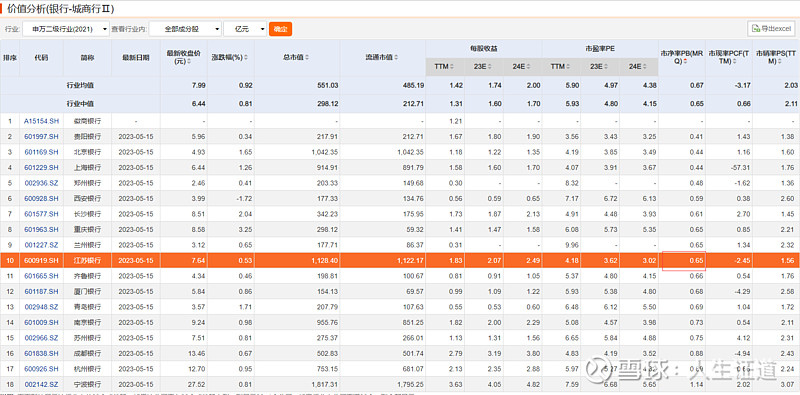

市盈率看,2016年上市,时间不是太长,IPO估值相对较高,最高到达过16倍的市盈率,这些年随着市值的下降,盈利的增长,到今天已经到了4倍市盈率,算是历史低位了。

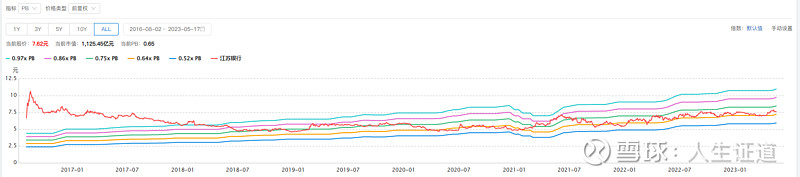

银行股一般来说更看重市净率,根据这个截图我们可以看到,净资产在稳步上升,今天的PB是0.65倍,在城商行利属于中等,对比有些银行达到0.4这种极端,在江苏银行一直没有看到,最低0.52倍,这也是市场对他的认可。

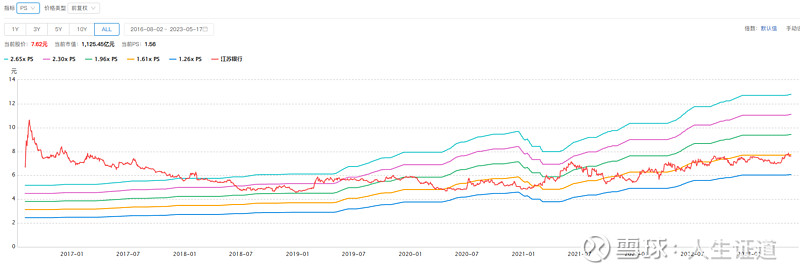

市销率看,营业收入还是成长较快,和利润的增速基本上是匹配的。

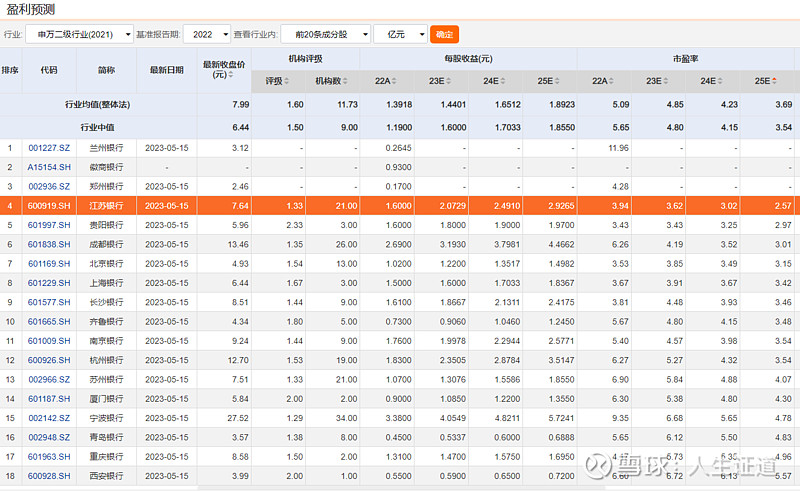

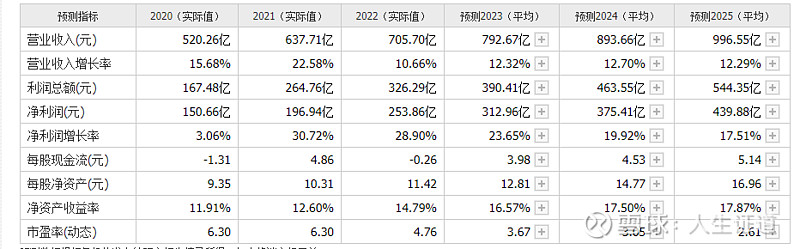

四、机构预测:

机构给的预期增速还是很高的,能否实现需要进一步确认。

五、证道观点:

财报看下来相当有士气,营业收入和利润增速都是好的,如果券商的预测能够实现,到了2025年市盈率只有2.5倍左右了,可以说是相当的诱人,但为什么江苏银行在同行业里增速很好但估值不高?这个是我们需要关注的点,如果说是因为犯错处罚大家不放心,还是地方性银行对外扩张的局限性?还是有我们不知道的风险坏账?还是银行股大家给的估值本身就不高哪?

当然现在分红接近7个点,资金买银行股肯定是比存银行划算,当然要接受市场的波动,在金融强监管的背景下,波动肯定是有的,暴雷的可能性相对较小,咱们和美国的监管要求不一样,这一点可以放心。房地产贷款占比不高,我就放心多了。

时间的玫瑰静悄悄的开

作为一个不太正宗的价值投资者,我希望他涨慢一点,可以多买点。

投资最底层的逻辑,肯定是公司业绩带动市值的上升。

最终的涨幅和业绩的成长是一致的。

以上内容是证道的读报笔记,分享是最好的学习。如果你有不同看法,欢迎点评拍砖。如果小伙伴有感兴趣的公司,也欢迎告诉@人生证道,大家一起讨论。

提升认知的维度

遇见更好的自己

#倒闭规模超08年!美国银行危机会如何发展?# #雪球星计划# #军工板块进入击球区了吗# $中国平安(SH601318)$ $江苏银行(SH600919)$ $平安银行(SZ000001)$