今天球友问我贵州茅台跌了不少,是不是可以入场了,这事真不是一句话两句话说的清楚的,作为价值投资的标杆,我对贵州茅台的商业模式和公司评价无疑都是最高的标准,毕竟没有哪家公司出厂价和市场价存在这么大的差距还供不应求,没有哪家公司预收款占比这么多的,没有哪家公司库存可以越卖越高的,从好行业 好公司 好价格三好学生的角度判断,前两个好肯定是无需置疑的,那我们今天就聊聊现在的价格是不是好?

可能会有球友说,价格还用问?无疑是很高的,这里所说的价格不是指股价,是指估值贵不贵,估值是不是贵要从几个维度来讲,

1、看看历史,看看历史上贵州茅台的估值情况,这样就知道现在在啥位置了。

2、和同行对比,就知道这个行业的估值情况,方便我们判断贵州茅台在行业的估值情况。

3、投资回报的对比,我们现在买是不是划算,能不能取得满意的回报。

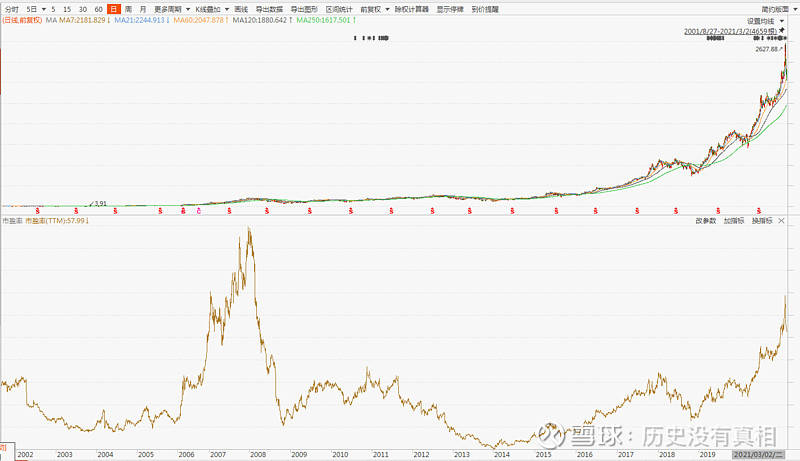

看历史,贵州茅台最高市盈率出现在2017年的12月,大约100倍左右,最低市盈率出现在2014年的1月,大约9倍左右,现在这个时点,滚动市盈率大约60倍不到,是贵还是便宜哪,看下图

近十年的平均市盈率中枢在26倍左右,这样看来贵州茅台现在的价格是历史高位,估值还不是历史最高,最高点在2017年的100倍,有一点要注意100倍市盈率消化了多久哪?答案是4年左右,股价在2011年8月才再次突破,当时市盈率大约38倍,这个维度看,现在的贵州茅台不是最高,但在高位区域,合理估值需要时间消化,再创100市盈率的新高也不是不可能,但这个钱不容易赚,存在较高的不确定性。

同行业比较静态比较

白酒行业有点名气的000799酒鬼酒98倍,000568泸州老窖59倍,600519贵州茅台58倍,000596古井贡酒,000858五粮液26倍,这样比较下来,贵州茅台虽然不是最高,但也算是在比较高的位置,酒鬼酒之所以这么高,还是机构投研预测酒鬼酒的未来三年增速较高所有给的高估,那茅台能不能也给这么高哪,难度较大,虽然酒能涨价,但关注度太高,估计不敢轻易大幅涨价,这样业绩算下来,2021-2022年的增速可能要低于20%,机构抱团现在也有点心不齐了,能不能上去已经不少说了,这个钱是运气的而不是认知的钱了。

投资回报看,咱就用最通俗的说法市盈率的倍数【暂不考虑增速,傻白甜的算法】,对应的是每股收益的年限,现在接近60倍市盈率静态看要60年才能回本,是不是划算哪,要自己算了哈。

现在买不买,我觉着都不是问题,股市里赚的每一分钱都是你认知的变现,长期来看贵州茅台总是会涨上去的,就看我们能看多久,是不是愿意慢慢变富,就像有朋友买了200倍的宁德时代,我觉着太贵了,他说高瓴的张磊还买了哪![]()