1,应收过高,坏账风险大,这个问题不一直存在吗?这不是ICL行业的特征吗?迪安股价50的时候没这个问题?30的时候没这个问题?$金域医学(SH603882)$ 没这个问题?

检测业务的应收高,这是行业特点,不能因为最近股价下跌就说是因为这个;新冠业务有坏账,但整体可控,新冠总体对ICL这几家头部公司都是利大于弊的;

2,ICL行业逻辑发生变化

①医保控费,利润变低;这个问题是值得考虑的,但目前没有太多数据,需要等一季报看下;不过医保控费,本意就是降本增效,很多人说医院会自己干,第三方检测市场规模会下降,这个和控费有点儿矛盾,自己干不说基础建设,规模效应就和目前头部ICL公司无法比;

②医疗反腐,这块不太熟悉,最近以来医疗医药行业基本都在大幅下跌,感觉这个影响占比确实很大,但这个对头部合规运营的公司不是利空,行业整顿,头部躺赢,远的不说,只说说我所在的在线教育行业,目前好未来 新东方 猿辅导 作业帮,啥叫闷声发大财,中小公司出清,头部受益;

3,关于未来成长性

①医保控费、分级诊疗,带来的基层医疗需求是一个值得关注的领域。下沉市场,尤其是县域市场或社区卫生中心、乡镇卫生院等,共建区域检验中心,迪安已经在做,这块值得期待;

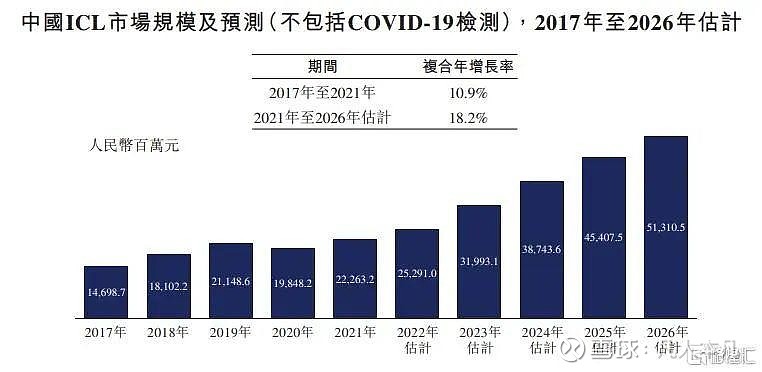

②特检业务是一个很大的发展机会。相对于比较同质化标准化的普检业务,特检业务偏高端化、个性化、检验的附加值较高,而且还能有助于树立品牌,打造高端形象。未来有很大的增长空间,增速是要高于整个ICL市场的(沙利文预测——特检业务的复合年增长率为23%),而且毛利更高;

③AI诊断,这块目前头部的ICL公司,迪安优势最大,布局最早,机会也最大,最近一段时间发现迪安的股价很多时候不再追随金域,而是在跟随$润达医疗(SH603108)$ ,这也是一个佐证;

④创新业务,迪安投资收购了多家公司,有几家质地确实很不错,假以时日,希望能跑出一两家(商誉问题不谈了,投资不能看三两年,很多初期是因为在投入研发,后面等到商业化了才能看到回报);

迪安的一季报还是很关键的,到时我们看看上面一些问题的答案;

以上,写一下投资记录,不作为投资建议