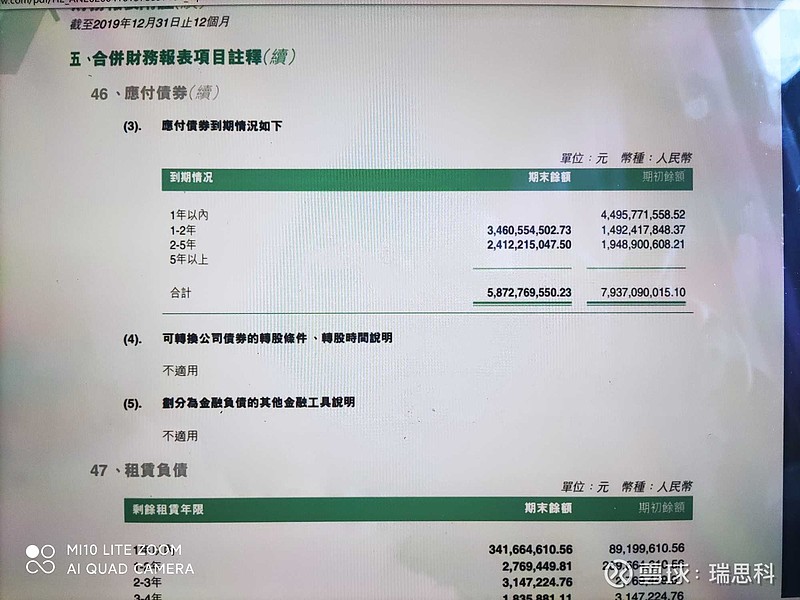

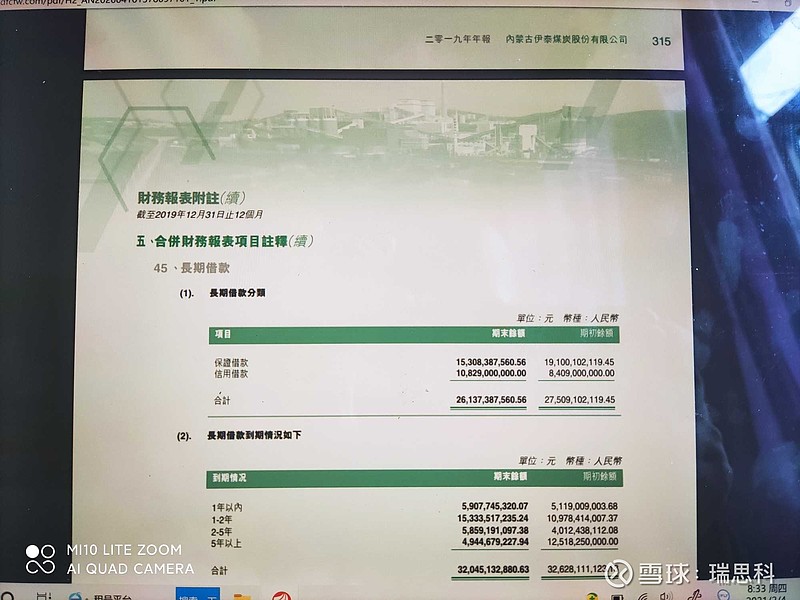

$伊泰B股(SH900948)$$$$伊泰煤炭(HK|03948)$大概看了眼19年年报。被他的财务数字吓住了。20年亏损8亿,账上只有一百多亿。而21年到期的长期负债就150亿。再加上21年到期的债券35亿。21年偿债压力巨大。流动性风险可能导致破产。豪不夸张的说,有可能与盐湖破产结果相同!

| 发布于: | Android | 转发:2 | 回复:16 | 喜欢:1 |

$伊泰B股(SH900948)$$$$伊泰煤炭(HK|03948)$大概看了眼19年年报。被他的财务数字吓住了。20年亏损8亿,账上只有一百多亿。而21年到期的长期负债就150亿。再加上21年到期的债券35亿。21年偿债压力巨大。流动性风险可能导致破产。豪不夸张的说,有可能与盐湖破产结果相同!

现金就一百多亿了,长期债务通常都是续借的,从这能看出要完真是惊弓之鸟了

长持逾10年,竟亏损,想做煤老板,难!喟然

短期借款二十来亿。加起来21年的还款压力最起码是200亿。估计要完。

油价上来也没用了。煤制油彻底废了

伊泰的主要问题还是甘泉堡的减值,另外还有内蒙古煤炭倒查20年,这两个难关度过去了,问题就不大了

这次伊泰B一次计提32个亿,上交所要公司列出具体的准则。要是通不过,伊泰B今年还是盈利的,还是要分红。这样剧情就会发生巨裂转变,这样的逼空力度是很大的。

现金流很好,一年都有六七十亿

没那么严重吧?一年内到期60亿,1-2年150亿,2020年已过,没有发生违约也就是20年已经还了60亿,35亿的债券已经包含在150亿了吧?也就是21年含到期债券90亿。2020年半年报,货币资金135亿,流动资产200亿。正真能构成压力的是今年35亿的到期债券,不过通过卖设备和处理甘泉堡的残值,压力不是很大吧。