2015年,总回报为-2.35%, 其中全年股息为0.07新元,回报为7.95%;股价从0.981新元下跌到0.88新元,回报为-10.3%。

1、公司2015年通过并购方式实现规模快速扩张

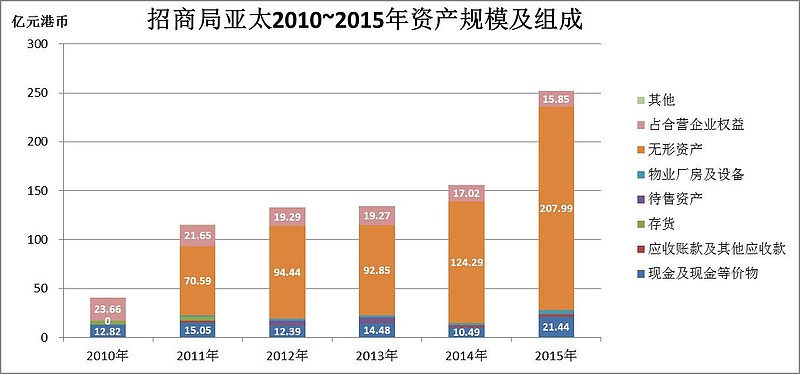

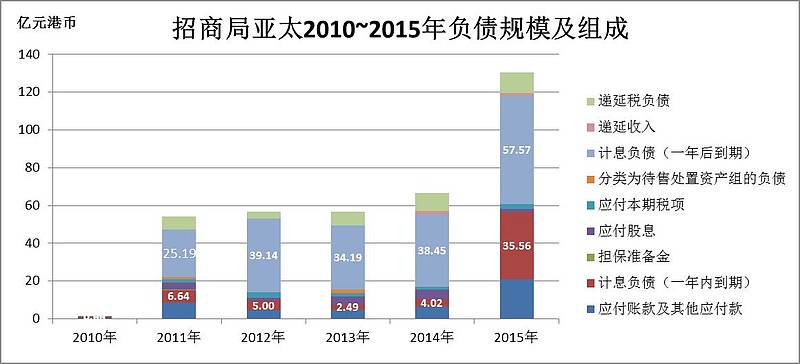

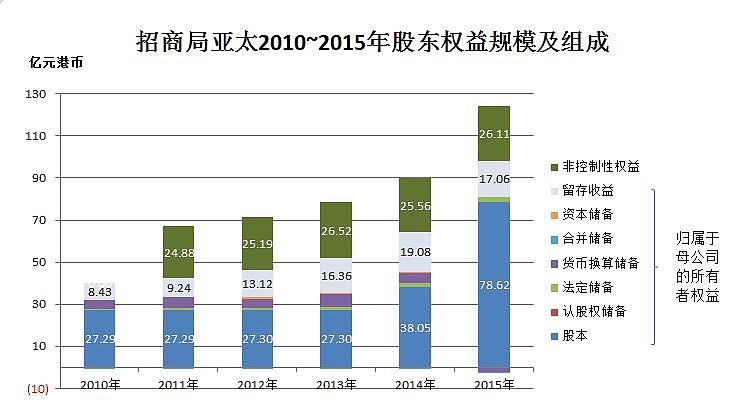

2015年第三季度,招商局亚太公司通过配股发行新股5.98亿股的方式筹集资金,用于收购广西的三条高速公路-阳平、桂兴、桂阳。2015年9月和10月,公司分别支付了10.31亿港元、15.34亿港元、11.34亿港元现金,完成三条高速的收购,使其成为全资子公司。公司的资产、负债、股东权益都出现大幅增长。总资产从2014年的155.91亿港元增长61.6%达到251.93亿港元;负债从66.61亿港元增长96%达到130.36亿港元;股东权益从89.3亿港元增长36%达到121.57亿港元。

总资产的组成中,无形资产占据绝对比重,由于以股权并购方式收购了广西三条高速的经营权,无形资产比重提高到80%。负债构成中,计息负债包括一年后到期的和一年内到期,合计达到93%,广西三条高速的并表。股东权益中,股本比重达到65%,源于增加的5.98亿新股。

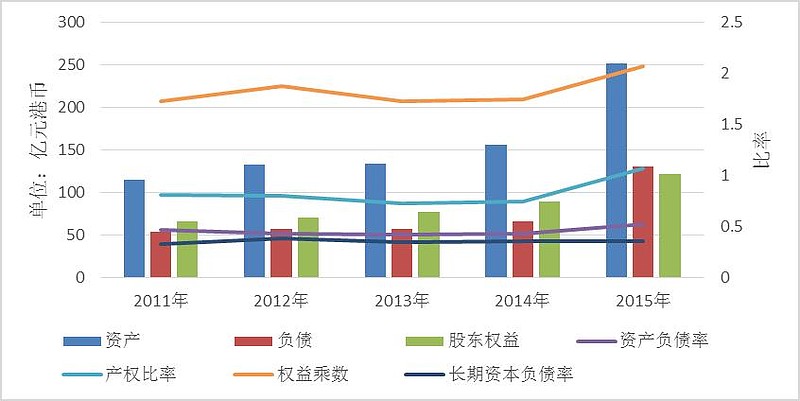

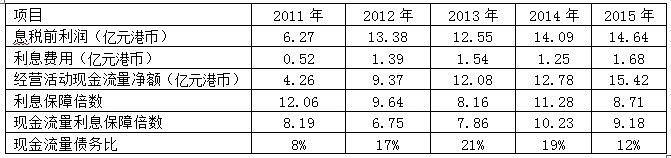

资产负债率明显提高,近5年来首次超过50%,产权比率超过1,负债比重略高,需要加强债务规模控制。长期资本负债率与2014年持平,长期偿债能力尚可。 短期负债数量和比例增幅快速提高,流动性风险提升。

随着计息负债规模的扩大,利息费用也比2014年增长了34.4%,利息保障倍数、现金流量利息保障倍数、现金流量债务比均比上年度有所下降。需要指出的是,在计算净利润和利息费用时,只计算了广西三条高速第四季度的部分数据,无法代表全年表现。

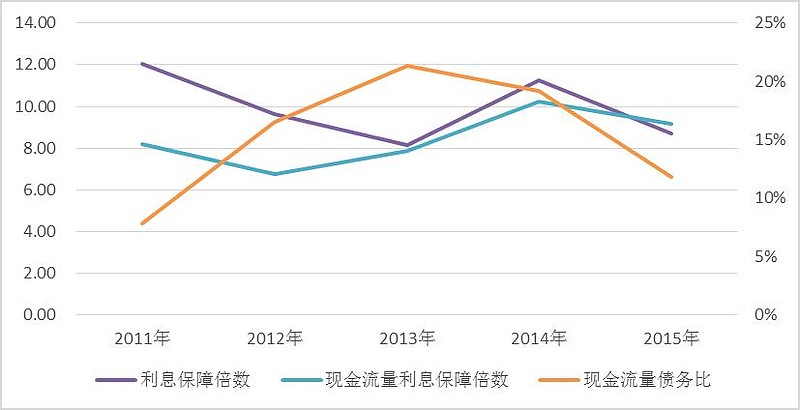

2、营业收入保持增长,但净利润率降低

公司的营业收入保持增长趋势,2015年营业收入较之上年增长9.4%。毛利润率保持55%以上,说明公司盈利能力较高。但是净利润从10.6亿港币下降9.6%至9.58亿港币。汇兑收益减少、人民币贬值导致报表折算成港币出现汇兑损失(3300多万港币)(2015年全年人民币对美元贬值5.8%)、收购广西高速比收购九瑞时少了2270万港币的利得、收购广西高速导致行政费用升高(1473万港币)、财务费用增加(4300多万港币)等原因造成净利润大幅降低。

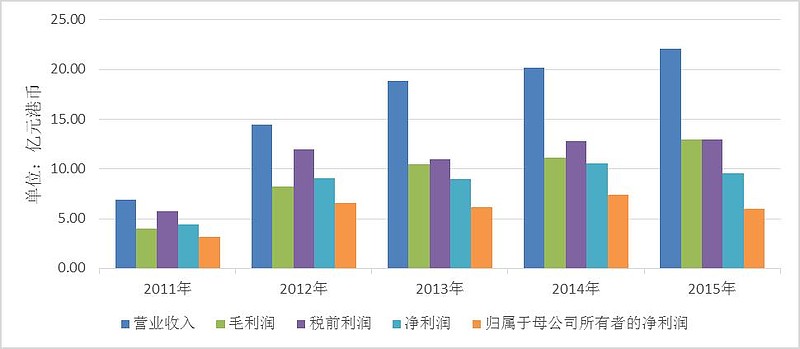

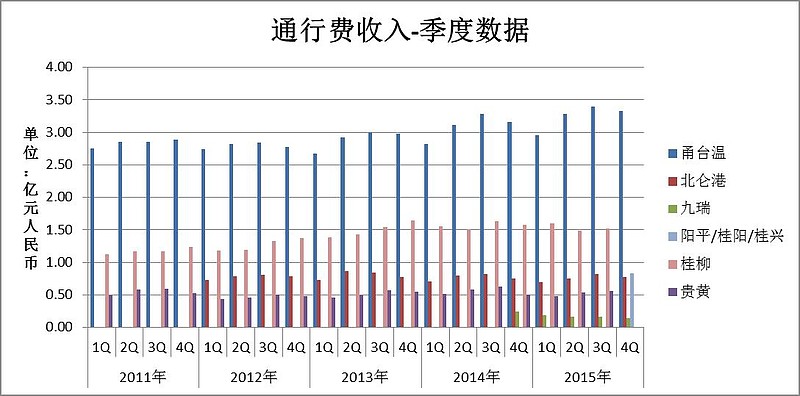

营业收入的增长源于通行费收入的增长。2015年,甬台温收入的增长、九瑞全年收入并表、广西三条高速并表是收入增长的主要原因。北仑港近2年来收入有所下降,但总额有限,对整体影响小。桂柳、贵黄负增长。从近几年来看,甬台温的稳定持续增长是公司收入保持增长的关键原因,主要得益于浙江经济的稳定发展。根据经验,新的高速公路在并表后的第二个财年会对利润有较大贡献(因为首次计算全年收入),例如2012年的北仑港、2015年的九瑞,可以预计2016年广西三条高速的表现将对公司产生更重要影响,值得重点关注。

2015年年报显示,广西三条高速—阳平、桂阳、桂兴的通行费收入虽已并表,但仅为2015年第四季度的部分数据,它们分别于2015年9月23日、10月16日并入招商局亚太公司,公司数据中只反映此后的财务情况。并表期间,广西三条高速合计贡献了1亿港币的收入(约合8300万人民币)和910万港币的归属于股东的净利润。

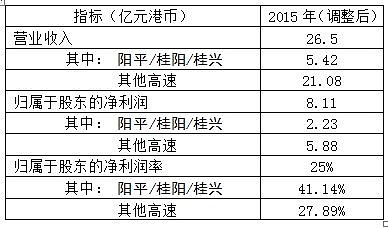

2006年~2014年,广西的GDP年均增长率达到16%,道路客运需求量年均增长8.4%,道路货运需求年均增长18.4%,高速收费业务有较大发展潜力,这是招商局亚太收购三条处于旅游热门线路的高速公路的原因。根据2015年8月28日招商局发布的《股东函:拟收购广西三条高速》中的数据预测,广西三条高速公路的预计收入、营运和维护成本、管理费用如下表所示。2015年预测营业收入(保守估计)4.52亿人民币(约合5.42亿港币),实际并表的营业收入0.83亿人民币占全年预测的比重为18%。根据公司其他高速公路的分季度数据,每季度的收入分布较为平均,广西高速的18%属于合理范围。

据此对广西三条高速的2015年通行费收入进行如下调整。2015年的通行费收入比2014年增长4.08亿人民币(约合4.9亿港币),增幅16.8%。

《股东函:拟收购广西三条高速》中以2014年的财务数据为基准,假设在2014年1月1日招商局亚太已完成收购广西三条高速,计算对净利润造成的影响,详见下表。根据预测,在完整的2014财务年度广西三条高速对净利润的贡献为2.23亿元港币。在调整2015年度的数据时,将2.23亿港元也作为2015年度广西三条高速对净利润的影响额。调整后的归属于股东的净利润为8.11亿港币,净利润率为31%。

进一步将2015年的营业收入和净利润细分成广西三条高速和其他高速两个部分,可知广西三条高速的净利率达到41.14%,而其他高速的为27.89%。

按照预测的数据调整,2015年通行费收入比上年增长4.08亿人民币(约合4.9亿港币),归属于股东的净利润比上年增长0.72亿港元,广西三条高速的净利润率远高于其他高速的净利润率。这样的财务表现确实引人注目。但是在2015年公司年报中,广西三条高速仅贡献910万港币归属于股东的净利润,为全年预测数据2.23亿港币的4%。在营业收入、营业成本、管理费用均合理预测的基础上,造成净利润极低的原因,有可能是财务费用、补贴收入、合营企业投资收益、所得税。高速公路的财务费用是一项关键的指标,利息费用是公司的重要费用支出,公司提前或者推迟归还贷款,或者置换贷款均对财务费用造成影响。补贴收入金额低,影响小。合营企业投资收益略微降低。企业所得税在正常范围内,没有重大调整。因此利息费用是影响净利润的关键指标。进一步深入分析有待公司披露更多相关数据。

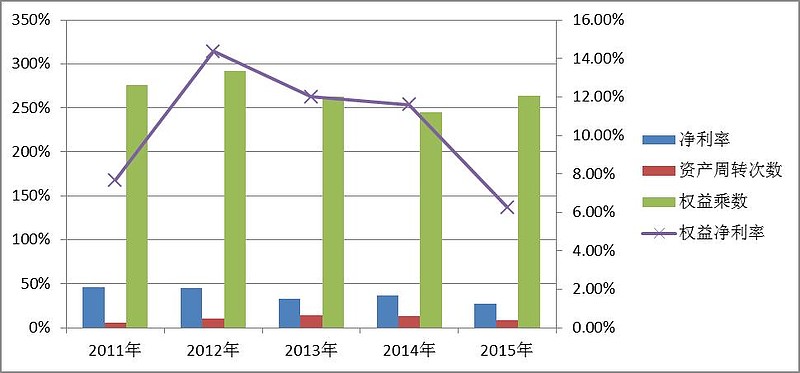

根据杜邦分析体系,权益净利率=总资产净利率x权益乘数=净利率x资产周转次数x权益乘数。与2014年对比,总资产净利率下降,杠杆比率上升,权益净利率下降。调整后的数据整体趋势与调整前一致,只是下降幅度稍小。

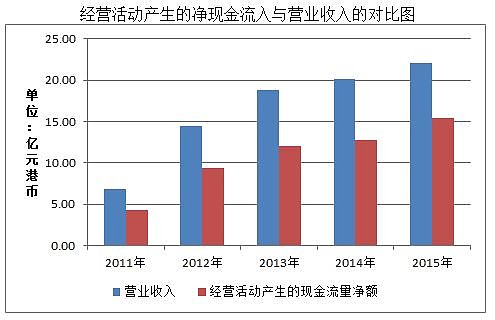

3、现金流依旧充沛

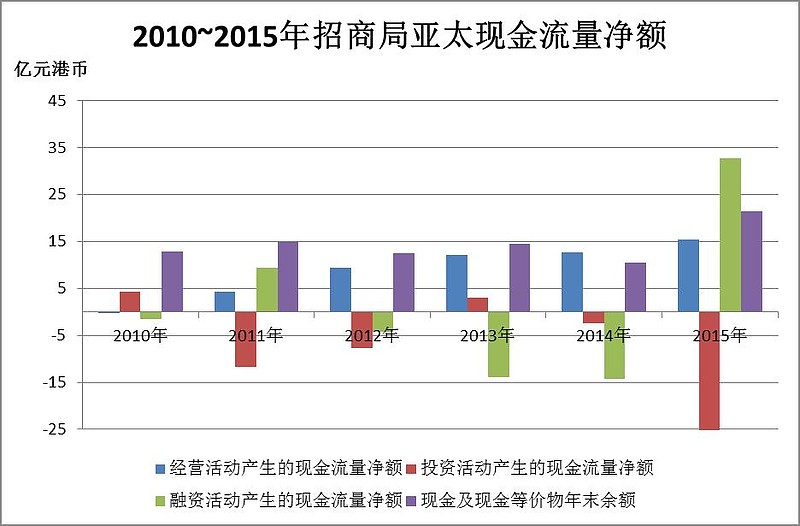

经营活动产生的现金流量净额逐年上升,说明企业经营产生的现金净流入在增加,与营业收入逐年增加相符。2015年,投资活动产生的现金流量净额为负数,投资规模很大,原因是收购广西3条高速。融资活动产生的现金流量为正数,源于发行新股以及银行借款,说明企业筹集资金的能力强。现金及现金等价物年末余额充沛。

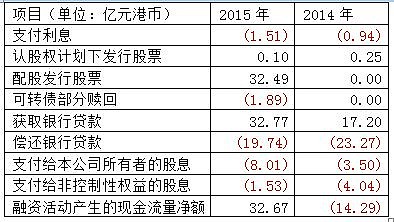

2015年,投资活动产生了36.61亿港币的净现金流出,主要用于收购广西三条高速公路。公司分别支付了10.29亿、15.24亿、11.18亿港币收购阳平、桂兴和桂阳。详见下表。

2015年,融资活动产生32.67亿港币的净现金流入。现金流入主要来自配股募集的32.49亿港币和银行贷款32.77亿港币,现金流出主要偿还银行贷款和支付股息。具体见下表。

4、每股股息保持不变,但未来可能难以持续

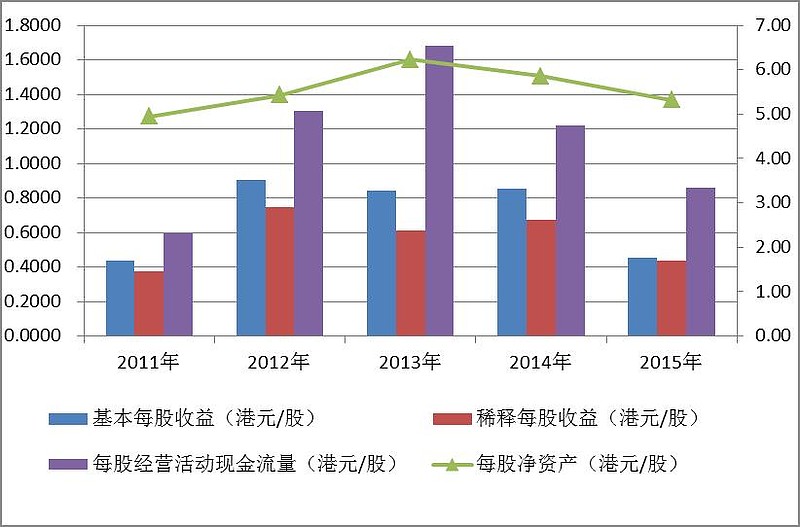

2015年归属于股东的净利润率比上年下降19%,发行在外的普通股增长71.4%(从2014年底的10.5亿股增加至2015年底的18亿股),导致基本每股收益、稀释每股收益分别下降46.7%、35%。按照预测数据调整后,归属于股东的净利润率比上年上升9.7%,基本每股收益、稀释每股收益也下降,只不过幅度稍小。由于资产规模增长61.6%,每股净资产只下降9.2%。

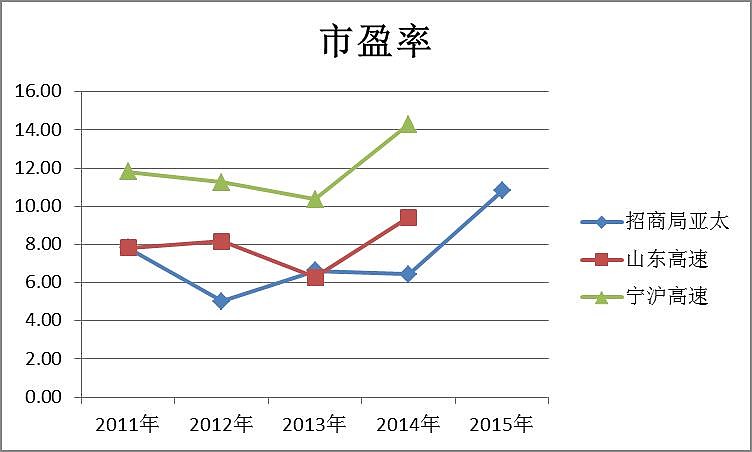

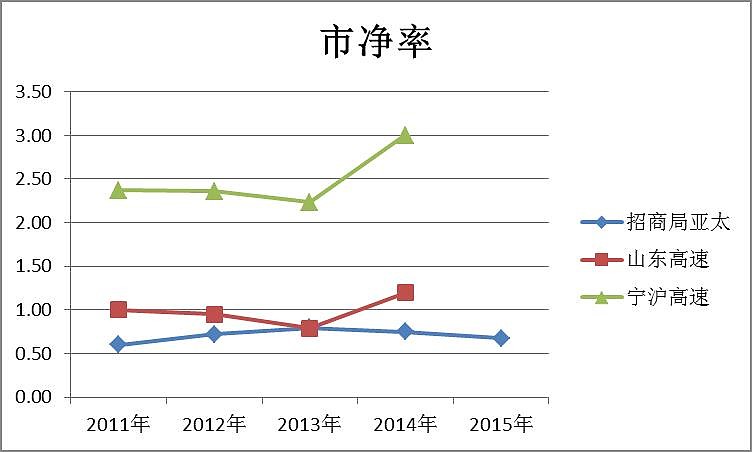

市盈率PE上升,市场对股票预期走高。受全球金融市场影响,股价比上年下跌5.4%,跌幅远低于每股收益的跌幅,因此市盈率上升,相对A股同类上市公司,估值水平仍有明显折让。市净率低于1,明显低于同类上市公司,估值安全边际较高。

自2013年以来,招商局亚太每年派发2次3.5坡分的股息,合计7坡分。2015年9月4日已支付2015年的中期股息3.5坡分。据2015年年报中披露,公司还将按每股3.5坡分支付末期股息,同时也提到董事会建议实行“以股代息”计划,即股东可以选择获取新股以代替部分或全部的现金股利。实施该计划需要先召开临时股东大会修改公司章程,然后取得全体股东的同意。

“以股代息”计划面向全体股东,主要针对新加坡境内的投资者;新加坡境外的投资者也可参加,但需投资者自行承担相关的法律政策责任。2016年2月26日,公司发布了《拟以股代息的声明》,截至目前尚无明确结果。

(1)如果“以股代息”计划获得通过,以下是几种可能的情况分析:

(2)如果“以股代息”计划未获通过,以下是几种可能的情况分析:

如果“以股代息”计划获得通过,且新加坡境内投资者均参与,可为公司节省现金2.56亿港币。如果“以股代息”计划未获通过,公司仍需支付每股3.5坡分的末期股息,共计6265万新元(约合3.45亿港币)。2015年合计派发每股7坡分的股息,以2015年末股价(0.88新元)计算,股息率达到7.95%,每股收益急剧下降使得股息支付率飙升至96%。公司的留存收益过少,不利于长远发展。

招商局亚太公司曾经承诺过“年度派息不低于经营性净利润的50%”,若按50%的比例,则只需再支付0.14亿港币的现金股息。2011年至2014年的平均股息支付率为70%,若按此比例,则需再支付1.58亿港币的现金股息。

如果公司在2016年依旧按每股7坡分支付现金股息,且保持70%的平均股息支付率,假设普通股总数保持不变17.9亿股,则净利润需达到9.85亿港币。按照2011年至2014年年平均40%的净利润率,营业收入需达到24.63亿港币。

假设2016年的净利润数值与2015年调整后的数值相等,均为8.25亿元港币,按照2016年3月27日公司股票的收盘价0.82坡元,发行在外的普通股17.9亿股,预计市盈率为10.11。

小结:按照招商局亚太的“收购优质收费公路项目实现外部扩张”的发展战略,笔者相信新并购的广西三条高速路将逐步展现其创收的能力。但在并购初期各项财务指标尚未稳定(如负债、利息费用、经营成本等),以及“以股代息”计划尚未有明确定论的情况下,应谨慎持续关注2016年财务表现。