招商局亚太有限公司是一家专注于收费公路业务的新加坡上市公司,经营总部设在新加坡,是新加坡证券交易所挂牌的最大收费公路公司(股票代码:C22),也是中国招商局集团公路业务的主要上市平台。

作为中国最大的收费公路营运商之一,招商局亚太在中国浙江、广西和贵州等三个省区经营500多公里的收费公路,大部分为中国公路主干线上的高速公路或一级公路。

本文主要从个人投资者的角度分析招商局亚太股票的投资价值。一般而言,股权类资产的投资回报主要来自于股息和股价变化。本文运用“总回报=股息+股价变化”的简单模型,对招商局亚太股票的投资价值进行分析。

分析显示,招商局亚太未来有能力保持较高而稳定增长的股息发放,其当前股价有一定的安全边际,股价下跌的空间有限。在当前大类资产边际回报下降的情况下,比率高而稳定增长的股息价值更加凸显。

一、公司有能力实现稳定持续的收入增长,并有充足现金流作为支撑。

该部分旨在回答以下问题:招商局亚太资产能否产生足够的收入,收入是否保持增长,在增长的同时能否实现较好的现金流。

1、资产结构的变化

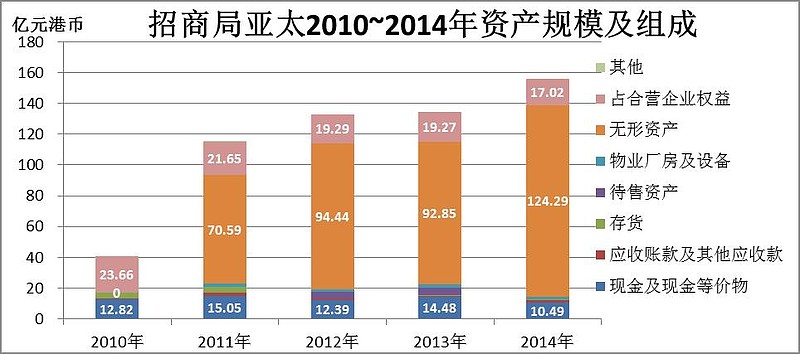

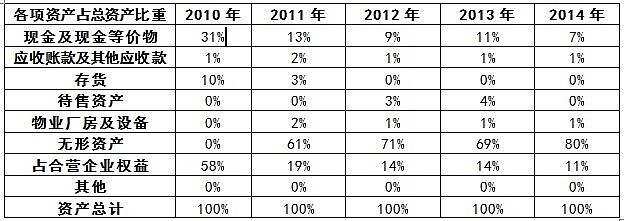

从2010年起,招商局亚太公司开始对收费公路业务进行重组,剥离房地产等非主营业务,公司的资产规模及组成发生重大变化。自2011年以来,以无形资产-高速公路运营权占据绝对比重的资产组成模式开始出现。无形资产的绝对额从2011年的10.59亿港元增至2015年的124.29亿港元,占总资产比重从60%上升至80%。详见下图和表1:

表1:2010年~2014年招商局亚太公司各项资产占总资产比重

截至2014年底,公司的无形资产为2011年起新收购的3项高速公路经营权:2011年7月收购的甬台温高速,2012年11月收购的北仑港高速以及2014年9月收购的九瑞高速,具体信息见表3。此外,仅次于无形资产规模和比重的合营企业权益则是采用权益法进行核算的2项高速公路运营权:桂柳高速和贵黄高速,见表2。

从2011年至2014年,招商局亚太共支付对价46.19亿港元以收购甬台温、北仑港和九瑞高速公路经营权,这3项收购为其带来134.87亿港元的无形资产。甬台温是平价收购,北仑港折价收购产生0.024亿港元的负商誉,九瑞折价收购产生约0.23亿港元的负商誉。

收购对价的支付方式各不相同,收购甬台温时公司以银行取得14亿港元的无抵押贷款作为收购资金的主要部分,北仑港收购则采用发行可转债的方式,及至收购九瑞采取了发行股票的方式,能够看出公司逐渐运用多种收购模式,减低现金流的压力。

表2:招商局亚太主要高速公路情况-子公司

表3:招商局亚太主要高速公路情况-合营企业

2、稳定的资产负债率

在资产大幅增长的同时,负债也同比增长,但2011年以来资产负债率一直保持在40%多的水平。见表4。

表4:招商局亚太的资产负债率

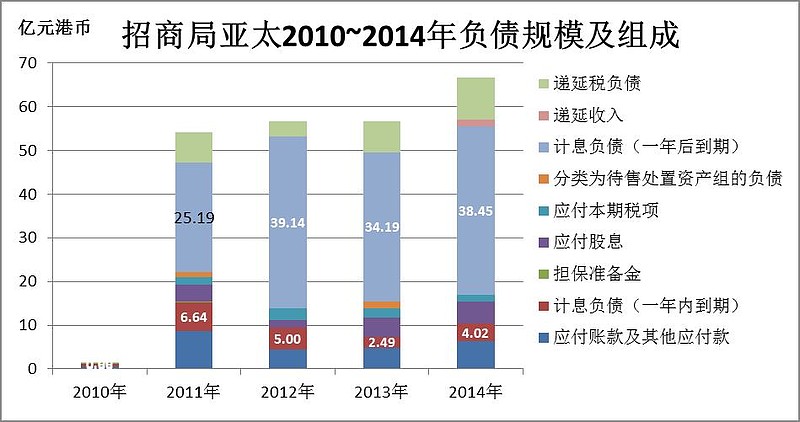

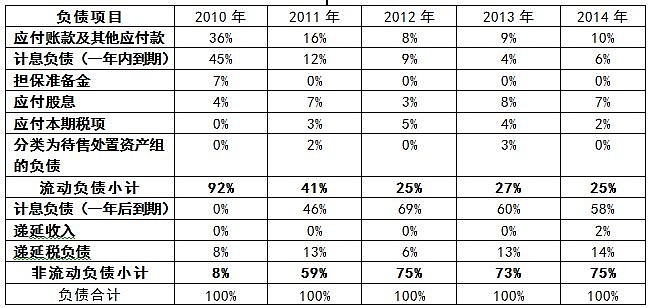

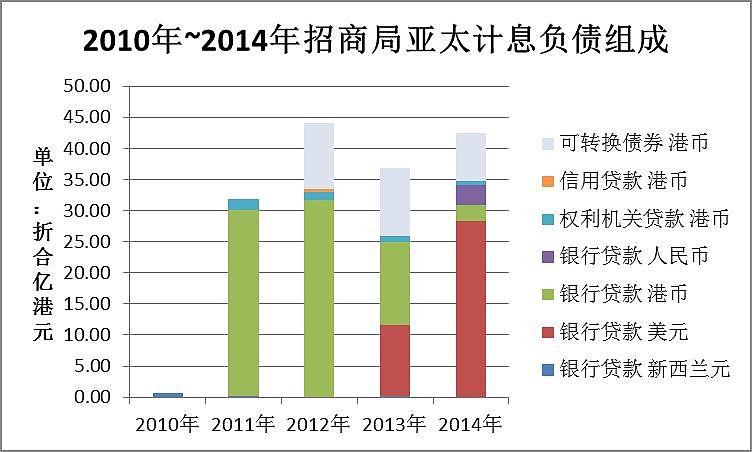

下图是招商局亚太2010~2014年负债规模及组成,2011年以前,公司的负债规模非常低,2010年只有1.47亿港元。之后规模剧增,2011年54亿多港币,2014年增至66亿多港币。按负债的流动性来分,流动负债25%,非流动负债比例在75%左右。按类别来分,计息负债比例最高,尤以一年后到期的计息负债为甚,最高曾一度达到总负债的69%,见表5。

表5: 2010年~2014年招商局亚太公司各项负债占总负债比重

公司的计息负债由银行贷款和可转换债券组成,主要为收购3条高速公路运营权提供资金支持。公司2012年发行了一次可转换债券,即便如此,银行贷款依旧占据绝对比重。见表6。

表6: 2010年~2014年招商局亚太公司计息负债项目

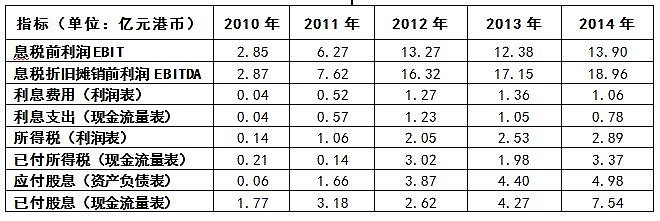

表7:2010年~2014年招商局亚太公司利息费用及年均利率

2013年以前,公司的计息负债基本为港币,无论是可转换债券还是银行贷款。从2013年开始,公司借入大量美元贷款,并将一笔2012年借入2018年才需偿还的12亿港币的银行贷款提前偿还,同时借入一笔折合11亿多港币的美元银行贷款,原因应该在于该笔港币贷款年利率5.9%,而美元贷款年利率2.62%。随着计息负债规模的增长,年利率下降。见表7。

庞大的负债规模必然产生高额利息费用。自2011年开始,招商局亚太进行的重组收购对资金需求量增加,导致债券利息和银行借款利息迅速增长。即便如此,利息保障倍数一直保持较高水平,说明借入的资金得到良好运用,资产产生收益足以偿还利息。根据息税前利润EBIT计算的利息保障倍数近4年平均值达到11.18的水平,2014年该数值为13.14。如表8所示。

表8:招商局亚太的利息保障倍数

3、持续的收入增长

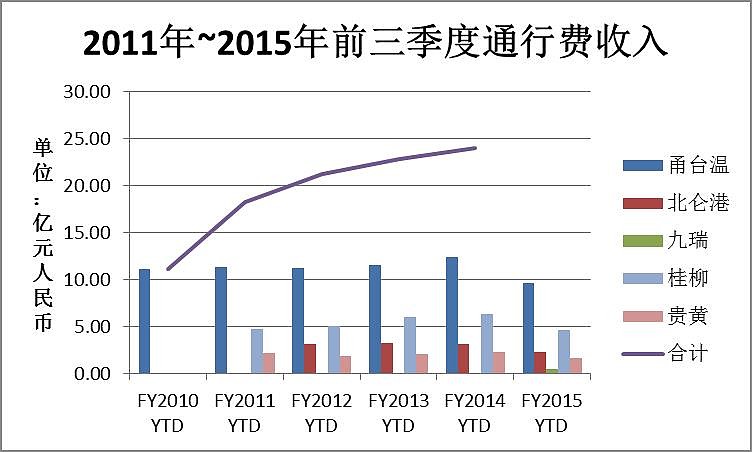

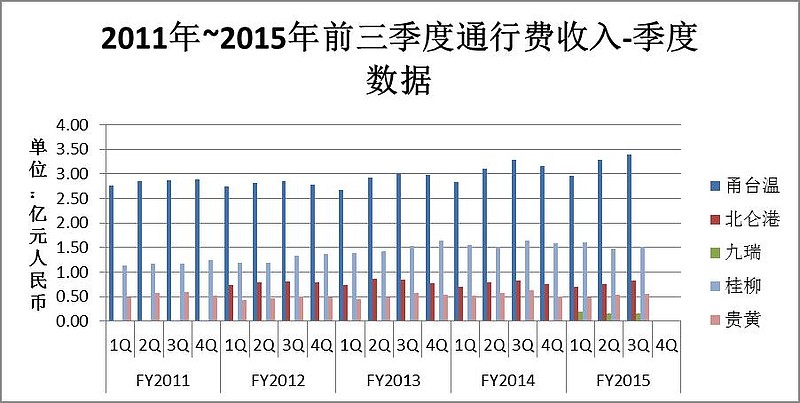

2011年以来,公司的通行费收入呈大幅度增长的趋势,以下两张图是2011年至2015年前三季度的各高速公路通行费收入趋势图,第一张是分年数据,第二章是分季度的数据。

2011年至2015年第三季度,甬台温的通行费收入有小波动,整体呈缓慢上升趋势;北仑港在波动中基本持平;九瑞在2015年前三季度表现比较稳定,第三季度略微下降,可用数据较少,暂无法看出趋势。桂柳与甬台温类似,在波动中呈缓慢上升趋势,贵黄基本持平。作为主营收入的通行费收入,从单个高速来看,增长幅度不大,比较稳定。据此可知,公司通行费收入总量的增加主要源于不断并购新的高速公路,即新的增量。

4、对净利润的贡献

表9是各高速公路对归属股东净利润的贡献。2011年至2014年持续增长。

表9:招商局亚太各高速公路对归属股东净利润的贡献

5、与收入增长匹配的现金流表现

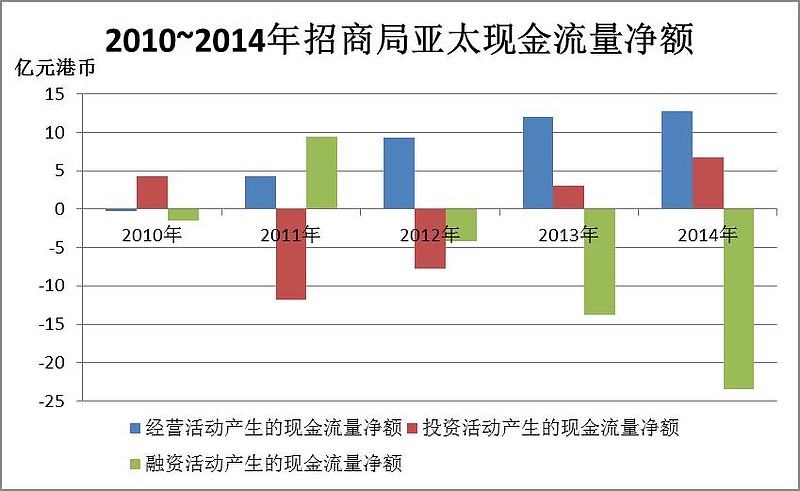

过去的五年间,公司的三类现金流量净额表现各不相同。经营活动产生的现金流量净额呈上升趋势,反映出公司营业收入和利润的增长。投资活动产生的现金流量净额时为正数,时为负数,因为公司近5年来频繁并购子公司、出售非核心资产。融资活动产生的现金流量2011年呈正数,当年借入银行贷款,在随后的2012年-2014年,在借入贷款的同时不断偿还前期到期借款,因此呈负数。

表10:2010~2014年招商局亚太现金流量净额

剔除资本结构、所得税影响、资产折旧摊销的因素,招商局亚太的EBITDA数值非常高,2014年接近19亿元港币,充分展现收费业务产生现金流量的能力。

表11选取了利息费用、所得税、股息3个指标,对比利润表和现金流量表的数值,了解真实现金流量。

公司的利息支出、所得税支出的现金流出与利润表大致保持一致。并且经营活动产生的现金流量净额足以覆盖每年的股息。

表11:利润表与现金流量表数据对比

二、公司业务增长能够支持股息增长和股价的提升

站在股票投资者的角度,高盈利固然重要,但能否从中获得实际的收益才是最受关注的。投资者的收益主要来源于2个方面,一是股价的增长,二是股息的分配。该部分从投资回报的角度,从股息和股价变化分析未来潜在的总回报,回报=股息+股价变化,股价变化又可分解为PE和E变化。下面依次分析股息、每股盈利和估值的变化。

表12:招商局亚太股票有关指标

1、持续的高比例股息政策

表13:招商局亚太的主要股价指标

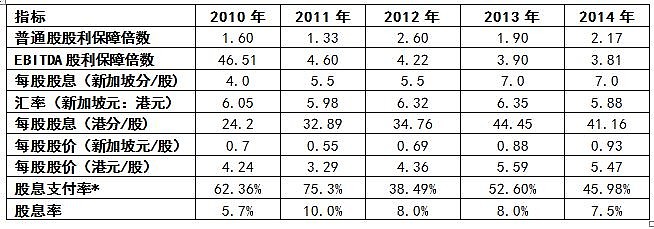

见表13。招商局亚太的普通股股利保障倍数平均值达到1.9, EBITDA股利保障倍数近4年的平均值更是高达4.13(注:此处没有采用2010年的数值,因为2011年公司财务准则改变,高速公路经营权始作为无形资产进入报表,无形资产摊销额出现大幅增长)。这两个数值表明公司有较高的股利支付水平。

招商局亚太公司的年报中明确指出,作为一项承诺,公司的股息政策是年度派息不低于经营性净利润的50%。从公司年报中提到的各年股息支付率来看,基本在60%以上的水平。根据本文自行计算的股息支付率要比年报数值低,股息支付率的数值也是很高的。

作为投资收益率指标的股息率表现也很好,在业务重组过程中一直保持在7.5%以上。

从现金流量的角度,每股经营活动现金流量近3年来保持在1.2元港币以上,经营活动产生足够的现金流量以覆盖股息发放,从而具有长期可持续的可能,而不像有些企业靠举债融资支付股息。

2、超越行业平均的盈利水平(每股EPS)

2010年~2014年,招商局亚太的市盈率的年均复合增长率为-13.5%,基本每股收益的年均复合增长率23.24%,股价的年均复合增长率6.6%。股价的增长主要得益于每股收益的增长。

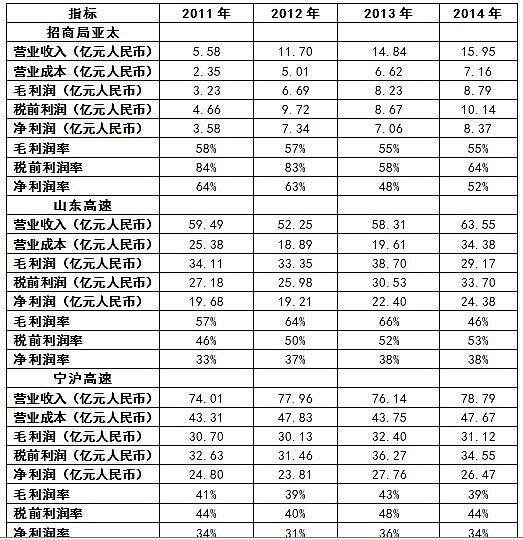

收费公路行业的营业收入主要是通行费,营业支出主要是通行养护支出。表9选取了同属招商局华建旗下的宁沪高速(股票代码:600377),以及山东高速(股票代码:600350)与招商局亚太进行对比,数据取自对外公布的历年年报。从企业资产规模的角度,招商局亚太的规模最小,折合人民币约123亿元,只有山东高速的不到1/3、宁沪高速的不到1/2。

从行业本身的性质来说,3家公司的毛利润率均在40%以上,收费公路行业具有高盈利能力。从净利润的角度,招商局亚太更显优势,基本在50%~60%波动,山东高速和宁沪高速则在30%以上,见表14。表15则是三家公司近4年来的基本每股收益和稀释每股收益对比,招商局亚太的表现也很突出。

表14:三家公司的盈利能力对比

备注:招商局亚太的营业金额按当年12月31日的人民币港币中间价折算。

表15:三家公司的基本每股收益和稀释每股收益

公司的每股收益呈上升趋势,2014年达到0.9港元,是2010年0.39港元的2倍多。

3、估值下跌空间有限(市盈率)

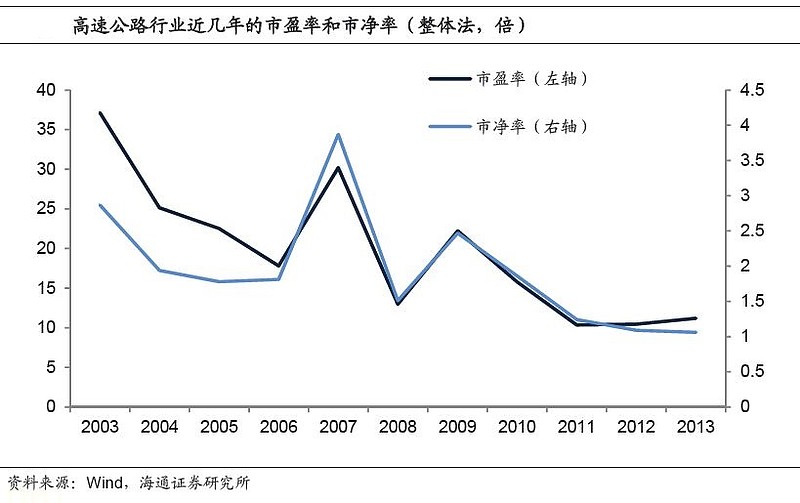

市盈率整体呈下降趋势,尤以2010年-2012年为甚,2013年开始回升。市盈率的下降源于市场整体估值下降。自2010年来,国家出台了一系列对高速公路行业的利空政策:2010年12月起的“绿色通道免费政策”,2011年8月起为期一年的收费公路专项清理工作,对部分二级路停止收费,2012年8月起重大节假日小型客车免通行费政策,导致高速公路行业的整体市盈率下降。下图来源于海通证券2014年6月23日的高速公路行业研究报告,2009年至2010年行业市盈率下降,2012年起止跌。随着高速公路行业政策的逐步明朗,近年来保持基本稳定并略有上升。从每股净资产的数值,看2014年公司股价达到5.47港元,每股净资产为6.1港元。市净率低于1,估值安全边际较高。

总结

当不少高速公路企业通过如金融、地产、广告等副业寻求新出路的时候,招商局亚太反而剥离房地产等非核心业务,专注于高速公路运营。

近5年来,公司以重组的方式,并购新的高速公路,实现资产规模和盈利水平的大幅提高,在巨额资金并购的同时尚能保持良好的现金流。

前几年国家出台的一系列政策对高速公路行业造成打压,市场整体估值水平较低。即便如此,公司股价仍稳步提升,得益于利润的增长。再加上管理层对投资者的股息回报承诺,较高而稳定地股息率将吸引更多的投资者购买股票,推动持续发展。

由于高速公路行业自身特点,大规模迅速增长只能通过新的增量实现。如果招商局亚太继续采用并购方式增加新的优质资产,其规模与利润还将继续大幅增长。如果公司此后停止继续,而以精耕细作的方式优化经营管理,其资产与利润规模不会出现大幅提升,但保持既有水准还是有可能。在近期内公司收入还将保持不断增长。