2019年北京的夏天,特别热的时候大概只有一两周,尤其前些天可以说是夏高气爽。不经意间,今天就要出伏了,也不知道基友们今年有没有赚到钱。我们之前给大家介绍过一个躺赢的普通指数基金——基本面50LOF,当下趁着近期股市回调,我们给大家推荐Super ETF系列的领头羊——基本面50ETF。

基本面50ETF与基本面50LOF相比较,有以下几个相同点:

1、 它们都跟踪基本面50指数;

2、 他们都可以在二级市场买卖;

也有以下几个不同点:

1、 基金类型有区别,ETF最高100%仓位,LOF最高95%仓位;

2、 申赎ETF对资金要求比较高,但通常ETF流动性也更好;

3、 ETF的管理费率相对低一点。

基于以上这些比较,近期要入场或加仓的朋友们可以认真考虑基本面50ETF。接下来,我们还是讲讲基本面50指数的情况,基本面50指数选择成份股和计算权重的方式与单纯的流通市值加权有所不同,更加符合价值投资的逻辑。

简单来说,基本面50指数的构建分为几个步骤:第一步,将样本空间(全部A股剔除ST、*ST和暂停上市)的股票根据最近一年的成交额选取前80%的股票;第二步,计算过去5年的4个基本面指标,营业收入平均值、现金流平均值、调整时净资产和分红额平均值;第三步,对每只股票,计算这4个指标占样本空间对应指标总和的百分比,再算术平均得到基本面价值指标,选取排名前50的作为成份股;第四步,根据基本面价值指标确定权重因子,最后得到成份股权重。计算方式简单易懂,业绩表现却很出色,取得了持续多年的超额收益。

两个50指数含有的成份股数量相同,成份股市值都比较大,因此很适合互相比较。主要区别在于基本面50含有少数几只深市成份股,加权方式也有所区别,但业绩表现的差异却是比较大的。

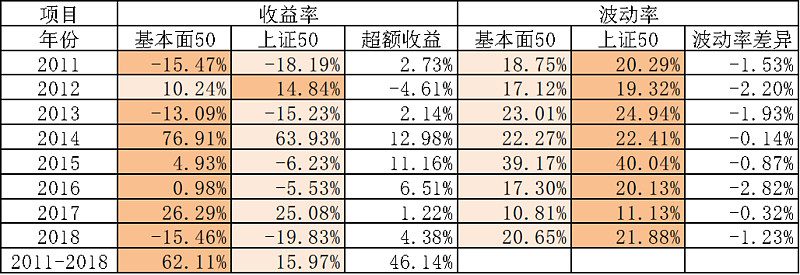

从2011年至2018年,基本面50指数的年度收益率有7年高于上证50指数,其中2014年和2015年的超额收益都超过10%,仅有1年超额收益为负。8年的累计超额收益率也高达46.14%,结合波动率来比较,结果更加完美,连续8年基本面50指数波动率都更低。

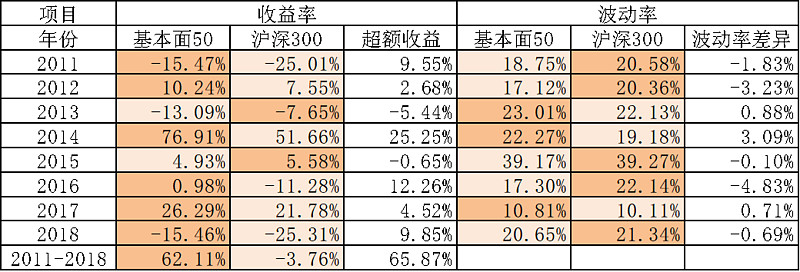

尽管基本面50比上证50表现出色很多,但是沪深300指数才是全市场最广泛采用的业绩基准。有意思的是,基本面50表现也更好。从2011年至2018年,基本面50指数的年度收益率有6年高于沪深300指数,其中2014年超额收益达到25.25%,2016年超额收益达到12.26%,最近的2018年超额收益9.85%也接近10%,而年度收益率低于沪深300指数的年份仅有2年,其中2015年相差无几,2013年也仅跑输5.44%。8年的累计超额收益率高达65.87%,在这样的表现背后,波动率却没有显著提升,意味着基本面50指数的投资者没有承担更多风险,却获得了显著的超额收益。

3、 基本面50 vs主动管理基金

为了让大家对基本面50的业绩表现有更直观的理解,我们将它与主动股票型基金历年来的平均收益做一个比较。由于基本面50ETF今年才发行,我们用基本面50LOF作为替代,但是只要基本面50LOF业绩表现不错,基本面50ETF的表现一定可以媲美。

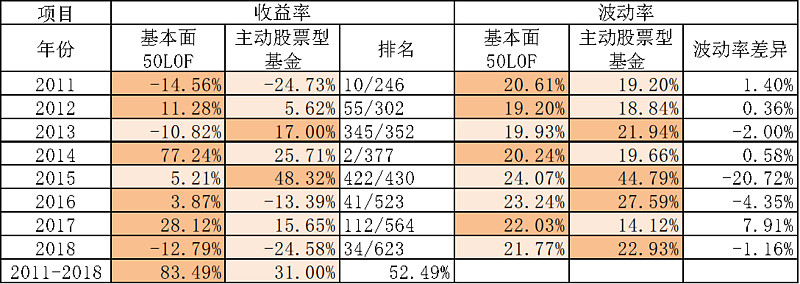

从2011年至2018年,基本面50LOF在2013年和2015年有过表现不好的时候,但是在其余的6年都表现出明显的超额收益,8年的累计超额收益率也高达52.49%。我们直接把基本面50LOF和主动股票型基金一起排名,可以看到这6年基本面50LOF全部排名前20%,尤其是2014年在近400只基金中排名第2。

中国A股市场的有效性程度常常是令人怀疑的,但即使如此,也常年有超过半数的主动股票型基金跑输沪深300指数,可以预期,未来跟踪基本面50和300红利低波这些Smart Beta指数的Super ETF可以很好地替代一部分收费较高表现却不好的主动股票型基金。尽管历史数据不能预示未来收益,但是历史业绩是很重要的参考,而且指数的投资风格也是非常稳定的。

最后,值得一提的是,基本面50LOF长期的优秀业绩也得到了国际权威基金评价机构晨星公司(Morningstar)的青睐,在2018年的基金评级中,基本面50LOF获得了晨星三年五星和五年五星两个最高评级。如果你相信基本面50LOF的投资业绩,也建议认真考虑投资基本面50ETF。