科华转债价格不高,溢价率也不是特别高,到期收益率也有2个百分点,看着有些诱人,对应的正股已经被带帽,让人不敢下嘴,到底是馅饼OR陷阱,笔者试着分析一下。

一、转债属性。

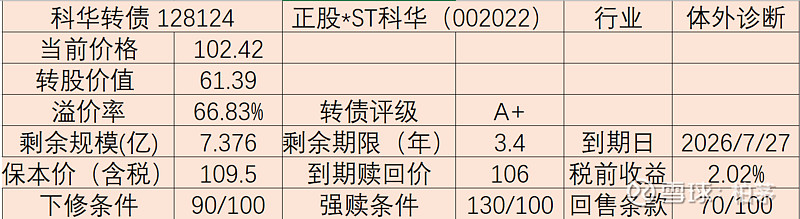

分析:科华转债属于深市转债,从转债上看属于低价转债,行业属于核酸检测,现在已不在风口。亮点就是剩余期限3.4年,也就是距离回售有1.4年,一年内最大亏损2.42%,可以算是下有保底的转债。不足之处,可能是溢价率有点高,有些差强人意。

*保本价是当前时间段内买入,保证到期不亏本的税前价格。

二、正股基本情况

上海科华生物工程股份有限公司是的主营业务是体外诊断试剂、医疗检验仪器的研发、生产和销售。核酸检测是这几年的一大业务。

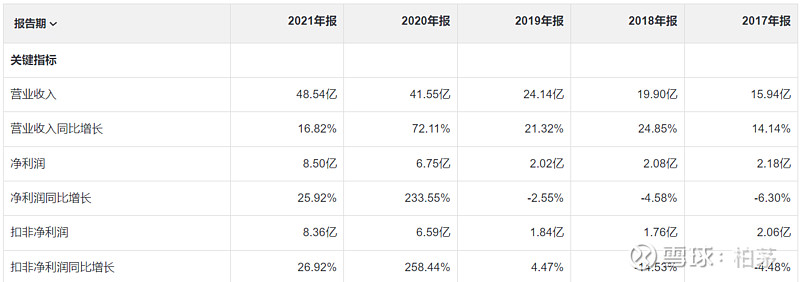

1、业绩向好:这几年受益于疫情,业绩也是欣欣向荣;疫情后的时代,不知道成色还有几分。

2、*ST之谜。

主要是由于上市公司与少数股东关于《关于西安天隆科技有限公司和苏州天隆生物科技有限公司之投资协议书》所引起的争议,少数股东要求上市公司按照天隆公司 2020 年度经审计的扣除非经常性损益后的净利润×25 倍的标准向其支付剩余 38%天隆公司股权的投资价款共计 105亿元并支付相关违约金,或由少数股东分别以4.3亿元、0.33亿元回购上市公司持有的天隆公司 62%股权,或解除《投资协议书》并将各方对天隆公司持股情况还原至《投资协议书》签署前。受该争议影响,上市公司所持有的天隆公司 62%股权被裁定受限,导致上市公司聘请的年审会计师未能开展 2021 年度审计工作。上市公司 2021 年度财务报告被立信会计师事务所(特殊普通合伙)出具了无法表示意见的审计报告(信会师报字[2022]第 ZA12295 号)和无法表示意见的内部控制审计报告(信会师报字[2022]第 ZA12317 号)。

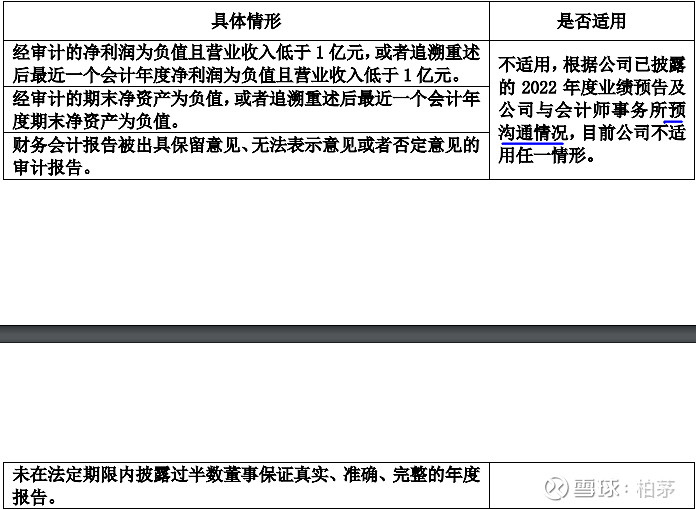

上述情形根据《深圳证券交易所股票上市规则(2022 年修订)》相关规定,上市公司股票交易自 2022 年 5 月 6 日起被深交所实施退市风险警示和其他风险警示。若上市公司 2022 年度仍被出具保留意见、无法表示意见或者否定意见的审计报告科华生物将被终止上市。

就本次仲裁案,后来科华生物与申请人表达了通过协商以期达成和解的意愿。主要是上市公司拟通过发行股份方式(发行价格为 20.00 元/股)购买交易对方拥有的天隆公司 38%股权,预计将达到《重组管理办法》规定的重大资产重组标准,从而构成上市公司重大资产重组。

过渡期间内,交易对方同意配合并促使标的公司配合上市公司撤销退市风险警示和其他风险警示的各项工作,包括但不限于促使标的公司(包括合并范围内的子公司)接受上市公司聘请的会计师事务所对其 2022 年度财务报告进行审计。同时截止2022年11月12日间,公司已收到西安天隆分红款 15.5亿元。

222年12月28日发布的2021年财务报告,大华会计师事务所出具了标准的无保留意见。同时根据公司2023年2月27日出的风险提示公告,在预计2022年的财务报告现在还不涉及出具保留意见的事项,而现在已经过了2022财年,后面在出现除非是新情况,上市公司是涉嫌披露错误信息的责任。

在2022年2月6号收到证监会的监管函利这样说“你公司上述行为违反了本所《股票上市规则(2022年修订)》 2 第 1.4 条、第 2.1.1 条的规定。本所希望你公司及全体董事、监 事、高级管理人员吸取教训,及时整改,杜绝上述问题的再次发生。”在该次监管函里更多的是对董、监、高的督促,估计在出具2022年财务报告后摘帽的概率比较高。

三、小笔记。

科华转债投资的话,就是赌一下在发布2022年财务报告后,科华生物可以摘帽;上市没有退市风险,科华转债能够恢复到正常价格,这是一个博弈的转债。摘帽后股票上涨空间不是很看好,因为核酸检测不在风口。不过科华生物在发行股份后现金较多,上市公司如果把这笔钱拿出来给股东分掉,而不是还转债,这样对股东比较有利,当然对转债也有利。

投资角度:摘帽、分红。