一 转债基本情况。

钧达转债 - 128050 (正股:钧达股份 - 002865)

转股价值:98.02溢价率:2.02%

重要条款:转股价 21.74转股价下调 85/100;回售价 100.00 回售条件 70/100;

赎回价 118.00 强赎条件 130/100

债券评级:AA-。

重要日期:转股起始日 2019-06-14 回售起始日 2022-12-10 到期日 2024-12-10

当前利率:第一年为 0.6%,第二年为 0.8%,第三年为 1.2%,第四年为 1.5%,第五年 为 2%,第六年为 3%。税前收益:3.74% 税后收益:3.03%

发行规模(亿) :3.20

刀刀点评:钧达转债属于深市主板,上市时间较长,当前转股价值98.02,债券评级AA-,评级太低了,为了调动大家的热情,到期赎回价是118,当前税前收益已经达到3.74%,高于十年期国债;尽管如此,机构配售的热情应该不高,转股价下调条件是85/100,通过较高的收益率与宽松的转股条件,可以看出公司转股意愿较强,长期持有价值较大。

二 正股 钧达股份(SZ:002865) 基本情况。

钧达股份公司主要从事汽车塑料内外饰件的研发、生产和销售。主要产品分为五大类,分别为仪表板、保险杠、门护板、装配集成及其他饰件。公司是海马汽车、长丰猎豹、川汽野马、南北大众、东风日产、郑州日产等汽车厂商的一级配套商。

市盈率(TTM):38.17 市净率:3.00 总市值:25.93亿 股息率:0.83%

刀刀点评:公司主要从事汽车塑料内饰配套,考虑到2018年汽车厂商的业绩增长速度,估计业绩堪忧,当前的估值完全是靠壳股撑起来的,股票本身投资价值不大。

从股票走势看公司股价处于底部震荡期,从当前形态看股价依然没有脱离当前中枢,震荡的可能性更大。

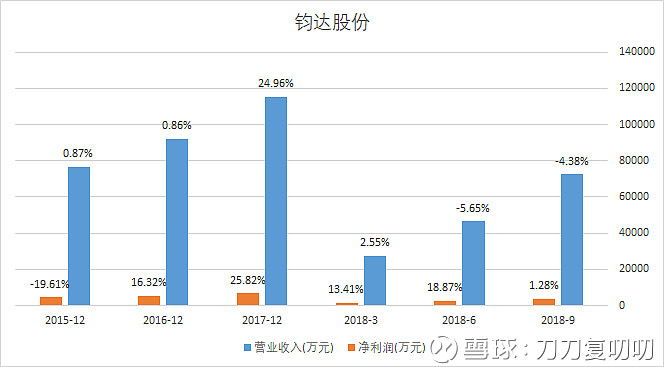

统计了钧达股份2015年以来,各期报告同比的营业收入和净利润增速,正如前面所述2018年汽车行业业绩增速开始放缓,公司业绩也跟着下降,所以公司所处的行业不是一个好行业,股票的投资价值较小。

三、可转债估值。

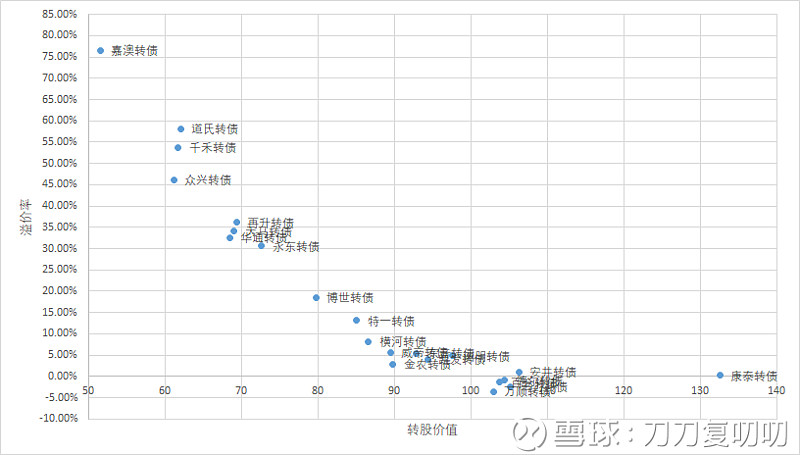

由于每次可转债评级为AA-,在上面可转债转股价值与溢价率的坐标图中,取了评级为AA-和AA的可转债;从图中可以看出在百元转股价值左右的AA-评级可转债不仅没有享受到溢价,很多还是折价,详情如下表:

其中威帝转债同样处于汽车配套,评级为A-,但威帝转债将于19年1月底进入转股期,我认为对于钧达股份不会给与高于威帝转债的溢价。

四 刀刀的叨叨,

钧达股份质地一般,当前市盈率估值接近40,所处行业是汽车配套,业绩起色不大,股票投资价值不大;相应的钧达转债评级为AA-,以及通过对市场现存相关性的可转债进行比较,可以预测当前市场给予钧达转债的溢价不会很高,值得看的有两点:1.可转债回售价格高,税前收益高;2.当前市值25亿,波动较大,乐观估计腰斩的可能性基本上没有,只要市场行情好,可转债的解决指日可待。

总之考虑该可转债在转股开始前市场给予的溢价率以及深市转债上市的时间之久,刀刀为了能开心过个元旦,对钧达转债放弃申购;但是这个可转债从税前收益以及转股机会方面可以说长期配置潜力大,上市后价格合适,建议适当关注。

本期彩蛋:12月10日,转债老司机(山鹰纸业)的山鹰转债上市,中签率达到0.4967%,这波可转债是吃面还是吃肉就看这次了,那么对于它的上市价你估计是多少那?把你心目中山鹰转债的开盘价写在下面,最接近的朋友将获得10个雪球币的彩蛋。

规则如下:每人以第一次出价为准,两人以最先出价为准,截止到2018/12/10日9时.