一、圆通转债基本情况。

转债点评:一是转股价值大于100,折价3个点左右;二是转股价下调标准为90,结合公司所处的快递行业,说明公司比较缺钱,转股意愿较强。

二、圆通速递基本分析。

股价趋势分析:

股票自借壳以来达到39.29的高价,估值达到最高,已跌去70%,即使如此在快递行业高速增长,当前市盈率已经达到19.35,这个估值相对于依然快速增长的快递行业来说,已经具有较大安全空间。

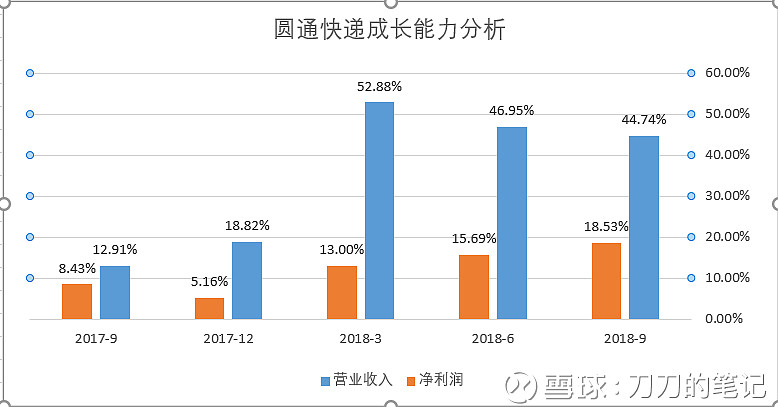

成长能力分析:

圆通借壳是自2016年开始,统计了2017年三季度以来,各期报告同比的营业收入和净利润增速,从图可以看出在2018年圆通业绩飞速增长, 连续三个季度营业收入增速超过40%,同时净利润增速从13%到18.53%,有加快的趋势,成长能力较为可观。

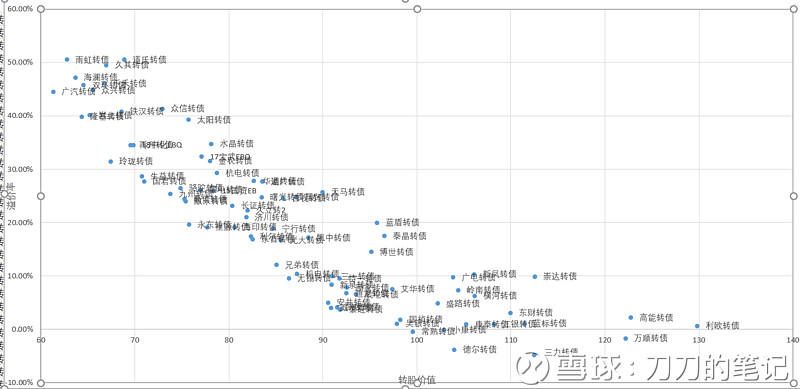

三 可转债估值分析

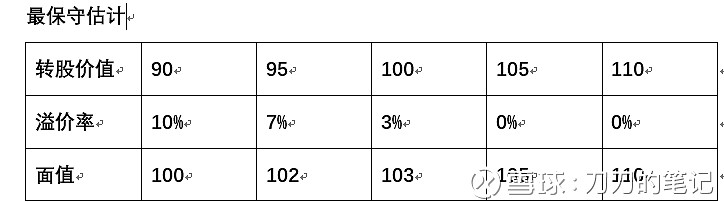

我们都知道可转债价格=可转债转股价值+溢价率,但对于不同的可转债,即使转股价值相同,溢价率也将不同,但较多的可转债可转债数据还是可以让我们捕捉到他们之间的趋势,根据上图我们可以得到最保守的估计。

四 刀刀的叨叨

刀刀对于圆通转债特别看好,在当前这种牛熊不确定的时间段,圆通转债是特别好的一个替代标的,如果有牛市,快递行业的成长性可以保证不缺席,如果有熊市,圆通转债作为成长股中AA+债一定享有较高的溢价,所以刀刀对于圆通转债会全力申购,有问题的朋友可以私信,交流可转债投资。