风险提示:本文相关观点纯属个人主观观点,不构成投资建议,仅供学习交流使用

尤夫未持有,十一假期群里一个小兄弟来问对尤夫转赠方案的看法,看法是没多少看法的,这标的一年前看过一直没跟踪,谈谈想法也不知从何说起,脱离基本面的看法其实都是扯淡![]() 。不过盛情难却,准备从转增方案和权益调整方案切入,拿计算器来按按来看看方案的成色,正好很久没算过了,就当是温习相关转增知识点了。

。不过盛情难却,准备从转增方案和权益调整方案切入,拿计算器来按按来看看方案的成色,正好很久没算过了,就当是温习相关转增知识点了。

总市值:34.56亿,总股本:4.38亿,市净率:-2.01,每股净资产:-3.93

22年9月30日收盘股价:7.89元

本文从以下几个部分来谈相关方案及看法

1.背景介绍:债务问题及偿债方案梳理

2.统计分析:权益调整测算及转增影响(计算器环节)

3.策略评估:后续发展看法

一、背景介绍:偿债方案及权益调整方案梳理

如果要了解权益调整方案必须要对源头的债务问题进行一轮摸底,才可以以此为依据来分析转增方案及权益调整方案的影响。

1.1偿债方案部分

其中偿债方案是后两者的基础,我们先来梳理下尤夫的债务问题

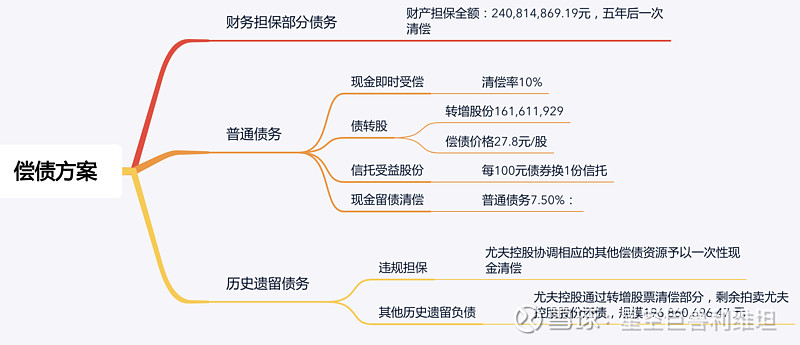

①债务问题总结

尤夫债务问题整体分成三类,有财产担保部分,普通债务,职工和税款债务等,累计债务约67.1亿

②公司资产部分

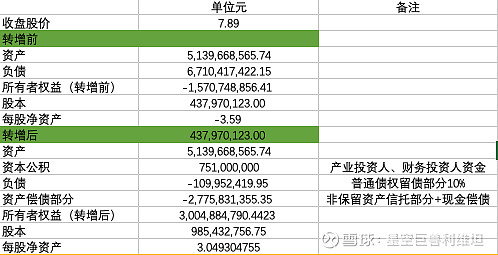

以22年中报资产来看,合计5,139,668,565.74 元,约51亿。

③偿债方案

比照资产及债务规模,尤夫严重资不抵债。所以对需外部投资人进来,并且通过重整协调债权人调整偿债比例,并通过资本公积转转增股份,通过权益调整来获取足够的偿债能力。偿债方案分成三部分。

1.2转增及权益调整方案

此偿债方案如需实行,将通过两个方案实施来满足偿债条件,实施资本转增股份及权益调整。投资人股票受让比例为34%-35%,这个其实也很理解,尤夫目前已经资不抵债,每股净资产为负,相当于每一股对应的所有者权益是负的。投资人是顶雷进来救场的,所以会有比较高的折价空间。通过外部资金和转增后的权益调整,来获取足够的偿债能力这个就是偿债方案的核心原则。

①转增方案说明

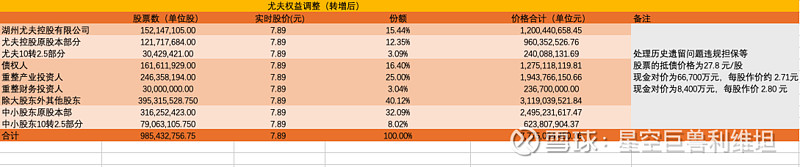

转增方案合计转增437,970,123股,10转12.5。

转增方案分两部分,10转10部分用于偿债和引入投资人,10转2.5部分大股东尤夫控股份额用于处理违规担保等历史问题。

其中需要注意的是,因为尤夫的困境是经营过程中出现资不抵债的情况,所以转增方案仅对尤夫控股(大股东)转赠部分金额进行处理,未对尤夫原股份进行处理,在第二部分权益调整部分我们来算一下转增完成后股份调整情况,以及除权情况进行探究。

尤夫转赠方案取出部分额度对原股东进行转增,这个情况很有意思,以往的案例中往往出现全部转增或不对原股东分配的情况,尤夫分配一部分,以我推测应该是尤夫控股另有债务,现有股份无法全部清偿,故10转2.5来处理历史债务及违规担保的问题。

②权益调整方案

结合偿债方案及转增方案,我们可以提炼出几个关键点,未后续分析走势及尤夫转赠价值作为参考依据。

a.转股前权益情况

b.转股后权益情况

权益调整后结论总结

1.折价部分汇总

债权人抵债价:27.3元,债转股部分折价率:28.3%

重整投资人分别为2.71元及2.8元,折价率:34.3%及35.4%

债权人部分结合留债和现金偿还部分,不算信托部分,债权人每一百元债权可收回45.5元。对比破产清算普通债权15.5%的清偿率,是不错的利好。

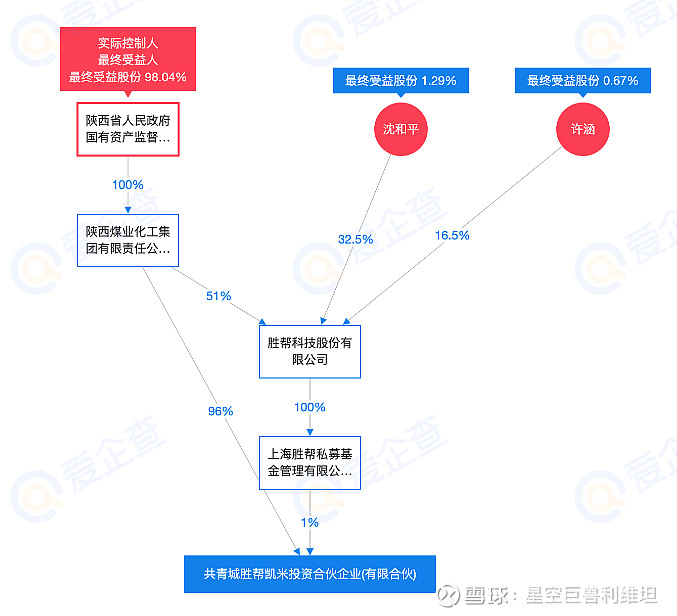

2.控股权发生变化

原大股东所有权从27.8%下降至15.44%,产业投资人股权25%成为大股东。转增股本放大,中小股东份额从47.9%调整到19.2%。

第二部分 权益调整测算及转增影响

2.1所有者权益变化

权益调整测算分成两部分,测算转股后所有者所有者权益,影响有几部分 资本公积(转赠)、资产缩小(偿债)、债务(仅保留债部分)。

仅资产部分进项为资本公积,出项为资产现金偿债部分+信托部分非保留资产。债务在偿债方案后大幅减少,资产后续需剥离非保留资产用于信托偿债。相关数据取自权益调整方案的资产债情况。资产从原先的负数转正,每股对家3.04元资产。

2.2转增除权价格

除不除权一般取决于是否向原股东进行转增股份,如发生转增,就需要调整触发除权,对价格进行调整。尤夫的案例里面对原股东进行10转2.5,理论上会触发除权。当然如果后续不除权此部分溢价会形成套利空间,市场也会自动除权。当然股市是动态的,如期间出现大利好,其实除不除权也就没什么讨论的价值了。

除权公式计算流程见下

债权人债转股、第三方投资人投资受让股份的加权成本加上流通股比例调整后的价格(PCOST)是重要分界线

A、先计算临界股价PCOST

PCOST=[转增股份抵偿债务的价格×转增股份抵偿债务股份数量+转增股份由重整投资人认购的价格×转增股份由重整投资人认购股份数量]/[ 转增股份抵偿债务股份数量+转增股份由重整投资人认购股份数量]*(1+向原股东分配导致原股本变动比例)

B. 如除权日当天收盘价高于PCOST,则按照配股方式除权;

除权(息)参考价格=[(前收盘价格-现金红利)+转增股份抵偿债务的价格×转增股份抵偿债务导致原股本变动比例+转增股份由重整投资人认购的价格×转增股份由重整投资人认购导致原股本变动比例]÷(1+转增股份抵偿债务导致原股本变动比例+转增股份由重整投资人认购导致原股本变动比例+向原股东分配导致原股本变动比例)

本质就是一配股方式除权,其实际意义就是除权登记日收盘价高于某一临界值时候,要保证除权前股份市值加上所有有成本方付出的对价之和,在除权之后保持一样。

C. 如除权价当天收盘价低于PCOST,则按照送股方式除权

除权(息)参考价格=[(前收盘价格-现金红利)/(1+向原股东分配导致原股本变动比例)]

PCOST=(27.8*161611929+2.71*246358194+2.8*30000000)/(161611929+246358194+30000000)(1+2.5/10)=14.97

收盘价大概率低于14.97,故按送股方式除权

除权(息)参考价格=[(7.89-0)/(1+2.5/10)]=6.312

转股除权后市净率与同行业涤纶工业丝的海利得、恒力石化持平。当然目前因国际原油市场剧烈波动,作为石油化工的涤纶行业,目前正在行业周期底,溢价能力较低。

第三部分 后续发展评估

1.短期承压

经过上方的测算,我们发现如果仅按照涤纶行业来看,转赠除权后与同行比溢价还是比较大。另外资不抵债情况,重整投资人折价注资公示后的市场反应,普遍存在市场承压的情况。待资产注入方案确认后,开始反弹。

2.长期需看新材料转型及后续资产注入情况

转增及权益调整只是拉开正式重整的道路,后续还需要看陕煤装入的化工资产,当然装入资产定价策略及增发方案就是另一个篇章了。但可预见的是尤夫后续还是会往化工新材料方向经营,锂电资产大概率会随重整剥离。

陕煤集团目前的化工子公司非常多,方向偏向新材料化纤方向,含拥有或占资股的新材料子公司。有待后续方案确认后再进行补充