风险提示:本文相关观点纯属个人主观观点,不构成投资建议,仅供学习交流使用

前言:好久没有写长文了,写作是思维整理的过程,以后有空就写写。发现大部分的st标的,连背景材料也没有,找起资料来非常耗时间。好公司好的千奇百怪,差公司往往差的殊途同归。好公司不好找,扒扒差的公司我在行呀。写个新的栏目“ST手术刀”,扒一扒正陷入困境中的公司,溯源陷入困境的原因,探讨未来的可能性,进行外科手术式的抨击![]() 。同时也为后来人提供个快速上手和了解的材料。

。同时也为后来人提供个快速上手和了解的材料。

总市值:15.34亿 ,总股本:4.08亿 ,市净率:2.09,每股净资产:1.80

22年8月26日收盘股价:3.76元

一、公司介绍

光一科技股份有限公司的主营业务为智能用电产品、智能配电产品、高低压电力成套设备、综合能源管理系统及服务、电力工程施工及运维等电力完整产业链产品及服务。公司的主要产品为能源控制器、集中器、能效监测终端、能源管理终端、空气能热泵机组等。

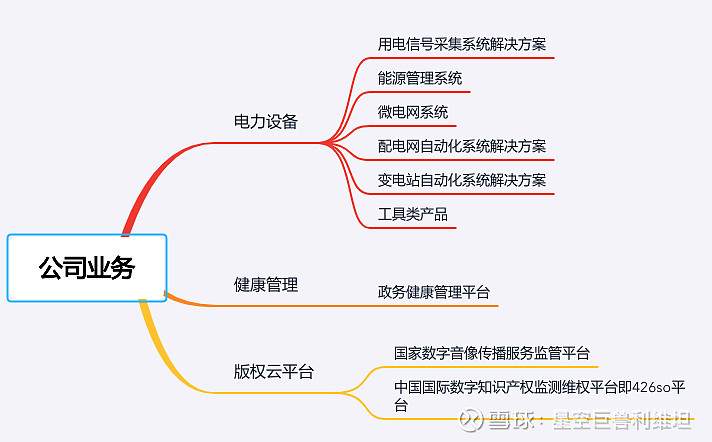

1.1公司业务

核心业务为电力设备解决方案,围绕配电、信号业务开展,营业收入构成为电子行业占比93.43%,健康云占比0.16%。

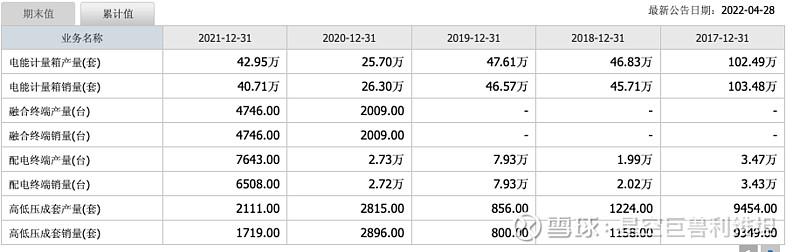

公司产品线众多,但核心产品为电力计量和采集设备,是主要的收入来源。门槛较低,竞争激烈,且利润有限。公司虽官网有关于光伏逆变器、能源管理相关的设备介绍,但中报上来看,并无此部分设备的销量,尚处于未商业化阶段。

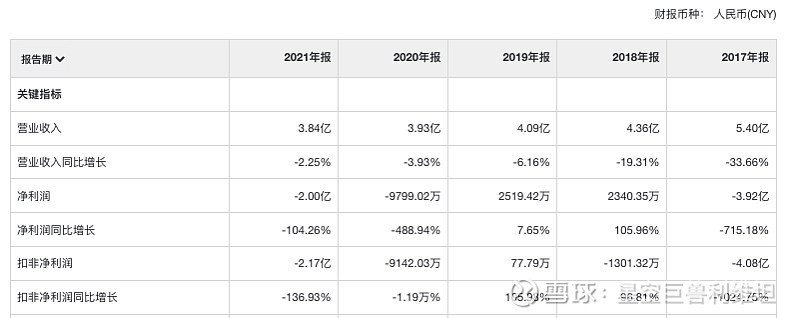

1.2财务现状

22年中报资产规模15.85亿,流动资产合计5.2亿(其中货币资产2779.20万),非流动资产10.65亿。可见光一并不是没有资产,但主业营收利润逐渐走低。

①营收逐年走低:目前已经回到上市时的收入能力(12年上市收入3.86亿),转折点始于16年,营收达到创纪录的8.14亿,随后逐年走低,一直在走下坡路。

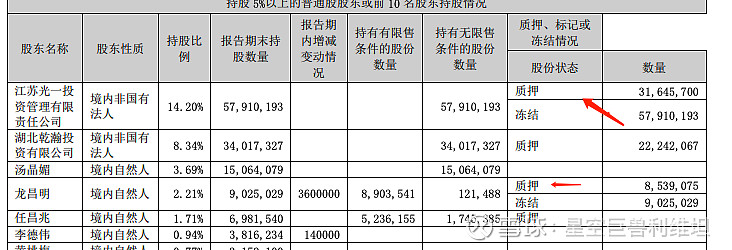

②大股东长期存在的高债务质押问题:进而引发非法占资且无法归还的情况。2亿多占资况及违规担保,最终对经营每况日下的上市公司造成沉重负担,引发了流动性危机。

早在18年9月,光一大股东就因超高股权质押问题,尝试进行债务重组,但长达一年时间债务重组失败。18年至22年每年陆续大股东股权被强制拍卖减持。19年9月光一投资及龙昌明违约质押股份数量合计已达到1.14亿股,占两方合计持股总数的比例也高达93.71%。

详情可见:每日经济新闻19年9月报道《光一科技控股股东平仓危机再至 拖了一年的债务重组能否“救急”?》

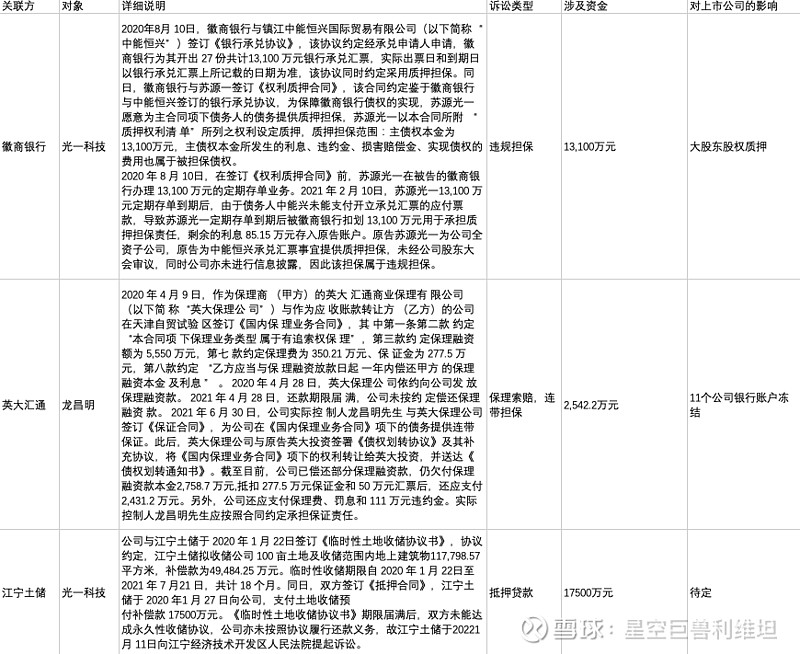

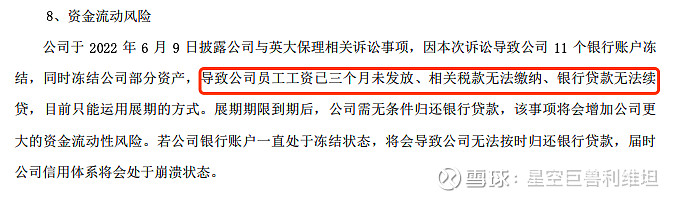

③涉及多起诉讼案导致银行账号冻结,加剧流动性危机。

中报里披露的多起诉讼案,包括徽商银行、英大保理、江宁土储等违规担保、抵押贷款等情况。这里重点看徽商和英大的诉讼案,对公司现阶段经营造成实际影响。另外还有一起投资并购诉讼案,暂时不会对公司造成重大影响,故暂且不谈。

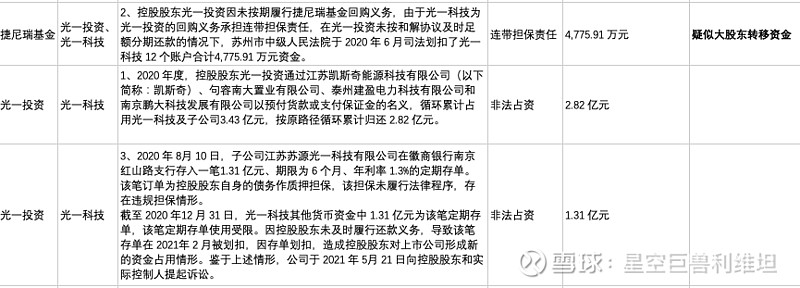

④大股东非法占资问题脉络整理

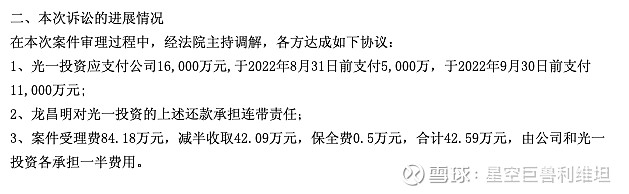

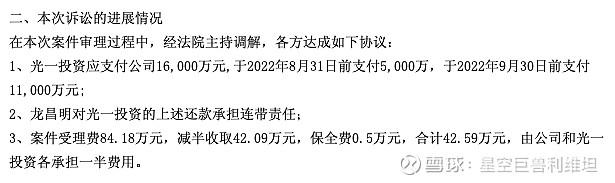

非法占资有两笔,时间均发生在2020年第一起发生在3月至4月分别以预付采购款、投标保证金方式,将资金转移至大股东实控的光一投资。截止目前占资款部分一归还剩下2.1亿待归还。依据法院《民事调解书》此部分资金需分别在8月31号前,9月30号前进行还款。

当然这里面还有一个非常戏剧性的操作,实控人龙老板占资问题未在一季度进行披露,迫于压力辞职,引入徐纯彬和沙敏为公司候选董事。徐纯彬的关联人朱永宁最终协助进行了占资的资金流转,并且捷尼瑞基金投资项目也与朱密不可分,感兴趣可以看下文了解实际脉络,这里就不做过多探讨

详情可见:《光一科技大股东债务谜团:神秘港股公司老板扮演了什么角色?》

问题总结

1.公司经营状况持续向下,多年吃老本,虽有一定研发投入,但始终未成气候,没有持续经营和规划能力。20年还有改产口罩的业务,但产销严重不匹配,未找到销路连续两年生产过剩。

2.财务状况与经营情况每况愈下不无关系,但大股东的连续骚操作,提前引爆了流动性问题,且大股东质押问题4年前就已经存在,但拖了四年也未得到改善,大股东不管是执行力还是风控能力都严重不足,最终财务上应发连环雷

3.从时间脉络上来看龙老板虽资不抵债,但始终未放弃过光一的控制权,去年年中还出现过内讧,最终以二股东任一派董事会三人离职告一段落。但长达四年的债务问题,再到近两年的连续引爆,如此强硬的大股东是否认清现实,也是后续决定光一未来的决定性因素。后续探讨部分会进行详细分析。

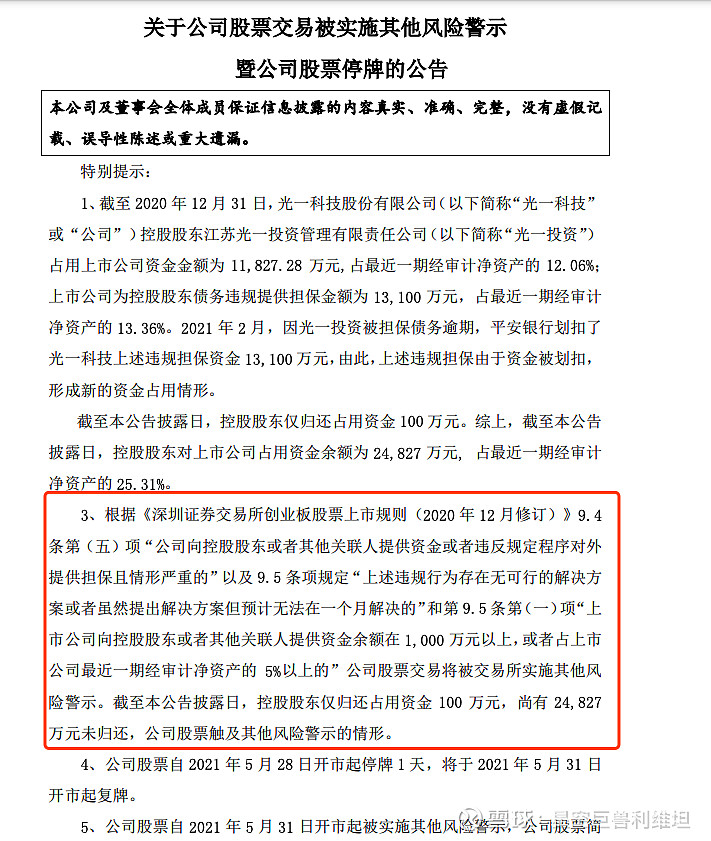

二、ST的原因

带帽原因:大股东占资且无法在一个月内解决,或者占上市公司最近一期经 审计净资产的 5%以上的”以及 9.5 条第(二)项“上市公司违反规定程序对外 提供担保的余额(担保对象为上市公司合并报表范围内子公司的除外)在 1,000 万元以上的,或者占上市公司最近一期经审计净资产的 5%以上”。

大股东占资问题,触发了四种带帽的条件。这个属于之前讲过的财务原因带帽以外的情况,

如果感兴趣可以查看或收藏《上海证券交易所股票上市规则(2022年1月修订)》-第9章,上交所和深交所描述有差异,但规则大体一致。

带帽公告:2021年5月27号《关于公司股票交易被实施其他风险警示》

带星公告:2022年5月5号《关于公司股票交易被实施其他风险警示相关事项进展公告》

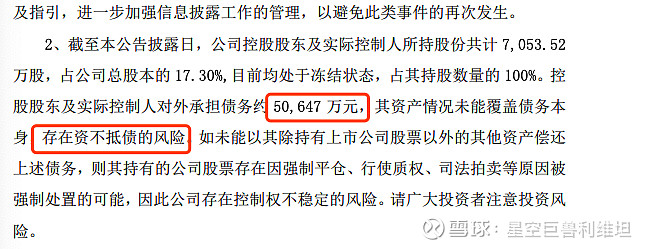

截止2022年8月28日,中报披露依旧存在2.1亿占资款未归还,而与此同时上市公司债务问题已

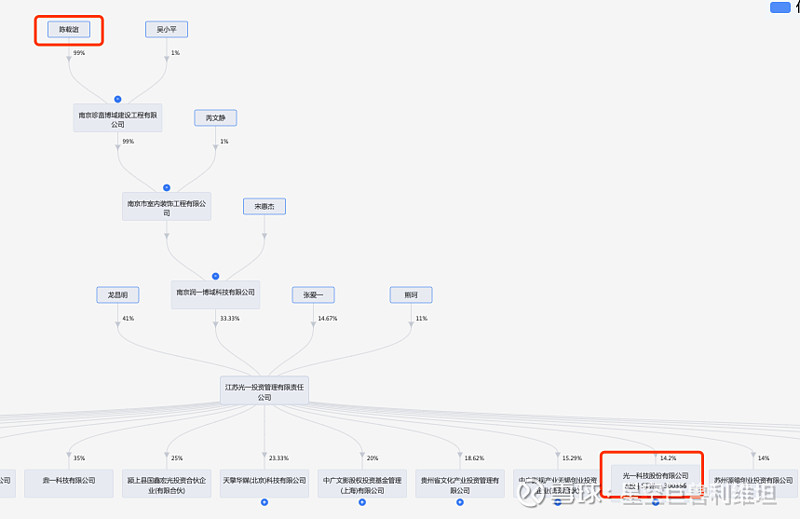

三、股权结构

数据取自22年中报,光一投资及龙昌明为大股东一致行动人,湖北乾瀚和任昌名为二股东一致行动人。大股东自18年起因质押问题,持股比例已从多于20%下降至16.41%。

1.股权结构变更情况

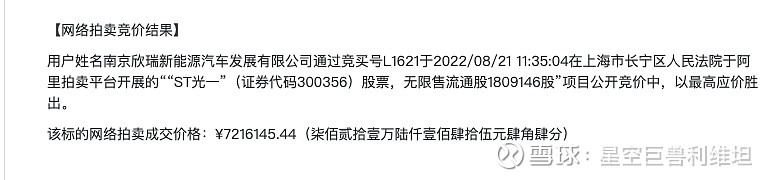

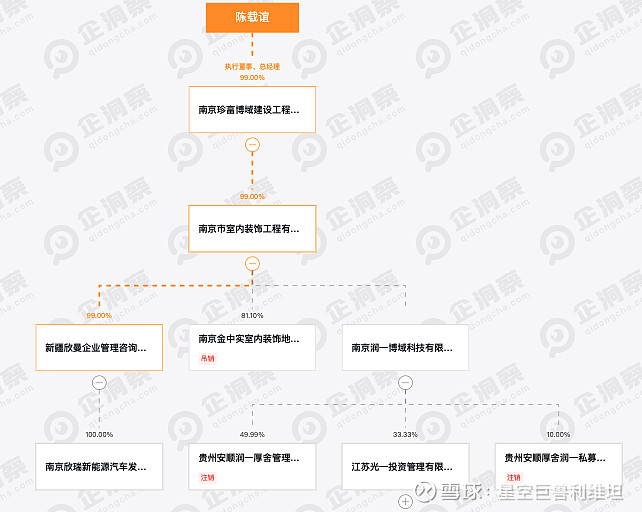

光一母公司的股权结构近期已发生改变,母公司光一投资新进投资人“南京润一博域”,背后实控人陈载谊,即8月21日拿下龙昌明1809146股南京欣瑞的实控人。目前看下来法拍到龙的股份,和增资光一母公司光一投资的操作是一套组合拳。目前债务拍卖也有一定的概率是陈拿下来的,这个还有待后续缴款进行佐证,当然债务买卖也有弃缴的可能。

龙1809146股 法拍地址可见:点击查看

债务拍卖法拍地址:点击查看

2.后续可能导致的股权变更

大股东到期未还款导致质押逾期,目前由两个节点8月30日,9月30日。

注:点击可查看详情《民事调解书》

这里陈载谊在还款日前进入光一投资,非常有意思,原先我预估这部分股权会无法支付继续上司法拍,但还款前增资光一投资让月底还款5000w出现了转机。

目前光一投资和龙昌明相关股权以分别为东证融汇、英大等申请全部冻结。如月底无法还款,如何对此部分已冻结股权进行处理又是一个难题,可预见的是有将是一场漫长的等待。但可预见的是如迟迟不能采取行动,股权会陆续上拍。

龙对外债务接近5亿,但按现价3.76元来算,还有1亿左右的缺口。如剩下的股权还清债务,拍卖的均价需高于4.7元。当然这个只是理论上的操作,还有其他的方式来解决债务问题。

总结:

目前需要重点关注的是,陈载谊为何要在这阶段增资光一投资,这个反常的举动,变相参与了光一投资的债务问题解决上,相信绝对不是简单的白衣骑士,现阶段介入光一母公司,可以通过掌控光一投资的方式来掌控上市公司,33%的光一投资权益,已经变相掌握了4.7%的上市公司股权。不管是纾困还是借壳,亦或是其他目的,本月31号应该就可以初见端倪了

四.光一的未来

经过上文从经营、财务,再到溯源带帽原因,龙老板的历史骚操作,再到最近两周的股权结构变化,无不预示着光一目前背后隐藏着一只蠢蠢欲动的手。光一的未来有几个方向,供后续跟踪研究,st板块的特殊性也决定了,这些以往可以偷偷进行的操作,都需要以公告的形式放到明面上来。

方向一:纾困(10%)

纾困取决于两点,1.是否救的活 2.是否愿意救;所以常见的纾困基本都是资本派系、同乡会、校友会的情况下发生,例如去年聚龙纾困,丈母娘在不清楚救不活的情况下,也拿出了芯源科技的股份来进行纾困,资本派系纾困例如早年的泰山会纾困史玉柱。在极端艰难的情况下,极少有商业资本集团会下场纾困,例如现在高新投、信达等都是奔着朝阳行业或劣债有利可图的情况下,介入重整的,目前光一的现状不满足商业资本纾困的情况。

这里不得不提一句,东南大学校友会资本系在南京确实有的一手,非常团结报团。近两年已经发生过三起校友救火纾困的情况,包括现在的红太阳和八菱。但去年提名后因徐纯彬的关联关系风波,最终沙敏放弃提名。陈载谊会不会也是另一个东南大学派系的白马骑士,

经查询 东南大学校友为发现陈载谊的名单,深挖陈载谊的身份,基本可以排除东南系纾困的可能性,知名校友基本都可以百度到,例如可以搜搜上面的校友名字+东南大学,基本都可以找到。综合来看目前来看陈载谊做白马骑士纾困的可能性较低。

方向二:借壳(40%)

线索有两个,陈载谊的股权穿透线索及南孚借壳操盘人林隆华介入光一的时间点

①陈载谊是专业股权管理机构的台前代持人

对陈载谊包括在社交媒体、企查查等平台进行查询和股权穿透,基本都查无此人。让我偏向陈载谊只是摆在前台的股权待持人,股权穿透给了线索

这里需要关注的是,有两点时间线

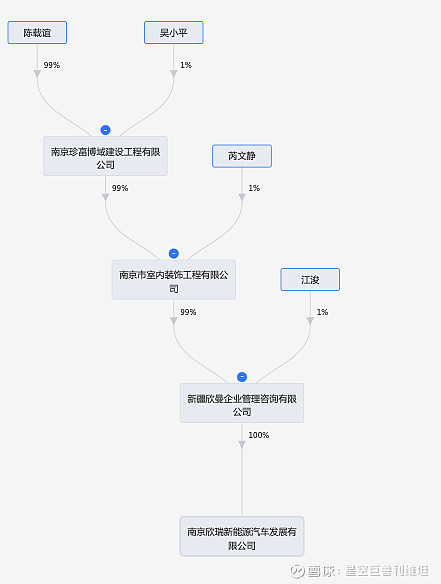

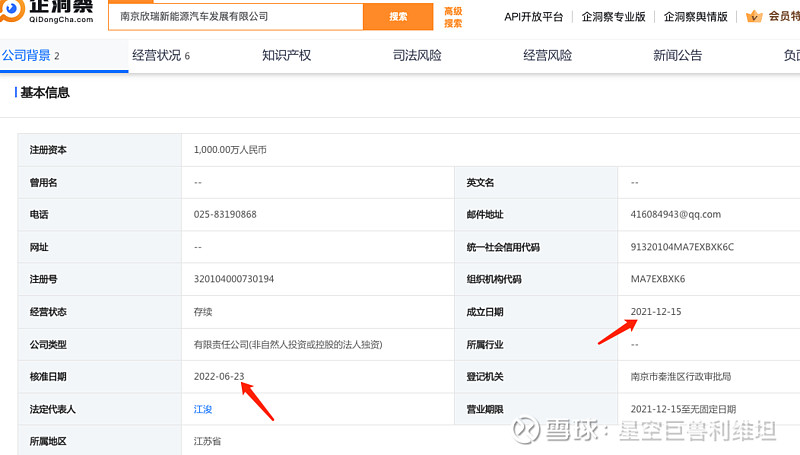

①南京欣瑞是在2021年12月15日注册成立的,并于2022年6月23日核准

②用来增资光一投资的南京润一,是2020年6月成立,同时6月23日核准。核准时间一致,基本可以判断是同一个人或机构经手核准。

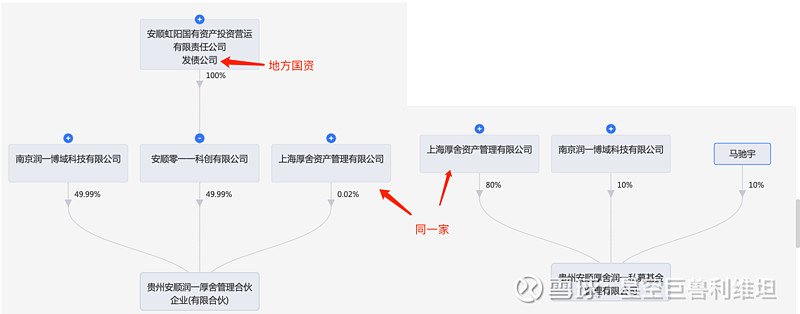

③南京润一下有两家在2021年12月份注销的企业,都出现了上海厚舍资产管理公司,这个这是家专业的股权管理机构,且和地方国资成立合资公司,占股0.02%,而让一家明面是家装的大老板占股一半不符合逻辑。由此可以推断润一大概率是厚舍资产集团的壳公司。但这里就有些不专业的嫌疑,为什么不找家干净无关联的壳公司来运作,非要留下了线索,以至于被俺这个小天才发现了呢![]()

至于是替谁借的壳,这个还有待观察和下一步的线索浮出水面。

林隆华的介入时间,林先简单介绍一下,这人是个职业经理人,去年9月份介入南孚借壳安德利计划,仅花半年时间成功借壳成功,并于三月开始担任安德利改名的安孚科技副董事长兼总裁,5月初进入光一担任独立董事,大概是来摸底调研的。林曾担任过南京欣瑞的监事,三个月后一手通过南京欣瑞法拍,另一手润一进入光一投资,这个逻辑也就说的通了。

当然借壳的周期现在还在非常前期,随时都有可能发生弃壳的情况,安心低吸埋伏,并进行跟踪,如11月份无任何一条接下来的线索,那差不多就可以放弃埋伏的想法,开始避险了,当然光一的现状也拖不了太久,如果有迹象最近两个月一定会出来。

方向三:破产重整 (30%)

破整也是有可能的,但破整搞这么大动静,还埋伏暗线,有种杀鸡用牛刀的感觉。上文曾说过光伏目前在电力设备市场每况愈下的前提下,彻底反转还需要带入新的业务和资金,进行业务结构改革,按目前储能光伏赛道的热钱疯狂涌入的现状下,用电力设备切入也是一个方向。可以通过已经拍卖下的债务结合后续即将上拍的债务,提起对光一母公司光一投资的破整申请。但这个就和现在已经增资光一投资相互矛盾了。当然也不排除,已经提前达成了协议,先进入光一投资,以作为前期达成下周提供5000w占资还款的条件。

方向四:破产清算 (20%)

破产清算也是一条路子,当然不是现在申请破产清算。而是上述几种方法均失效以后,不排除借壳重整失败的可能性,以往的教训告诉我们,哪怕像猛狮这种资质、管理层、赛道均一档的选手也存在翻车的可能,哪怕仅仅只是一点失误,也会导致最终酿成大错。光一投资走向破产清算。在st板块已经要怀着敬畏的心态,因为哪怕在小的可能也会发生。

五、个人想法(仅供学习交流,不构成投资建议)

1.光一目前确实存在后续的操作空间,先围绕8月31日,9月30日两个还款节点,看看光一投资的状态是否真的改善。如两笔占资款均还上,那可以非常从容的潜伏,静静的迎接暴风雨的来临。另外如8月31号明确还款成功,意味着定增或增资即将到来,这个也是定增定价的逻辑决定的,一旦还款成功,价格一定会拉上去,增加了借壳的成本,龙目前所有的股权都拿下来都不到20%,一定会有扩大股权的措施。当然如果8月31日未还款,那就应该盯着9月4号南京欣瑞的缴款时间了,如果缴款放弃了,预期就落空了一半。

2.光一是只妖道标的,不要抱着价投的想法来看这只标的,那样会非常危险。如借壳预期落空,应该立即减仓并逐渐离场,切勿抱有幻想。这也是做st做借壳标的的思路,围绕着借壳预期落地,一点某个节点落空,就是信号

3.光一业务转型的可能性,光一的电力设备的底子,意味着他不单纯是个壳,他的设备和员工,是后续转型新能源或光伏电力设备非常好的切入点。简而言之他不是一个没用的壳,这也是目前这只“潜伏在幕后的手”,敢于迎着龙5亿的债务而上的原因。

4.大幕拉开,一切尽在薄雾中,我隐隐约约看见了幕后挥舞着一双手。当然我会继续观察跟踪下去,直到水落石出为止。

后记:写这个ST分析还蛮累的,主要是溯源部分为了数据精准,必须要找到公告和消息的来源。但如果你看完,应该对光一现在的困境有了更清晰的认知,对其中潜藏的风险,也有了预期。对st标的,我们尽量看透他的现状和糟糕的本质,才能避免头脑发热盲目跟风操作,并逐渐养成独立思考的好习惯,这也就是这个系列的目的了。