有这么只股票,2017年上市至今,差不多2年半,但是有几乎1年半的时间几乎是在±20%的价格区间交易。总股本4.08亿,总市值48亿左右,但是流通在外的只有0.89亿,流通市值10亿。

但是它2019年的营收是17亿,净利润1.8亿,经营活动产生的现金流量净额是2.8亿。赚钱吗?它叫川恒股份。

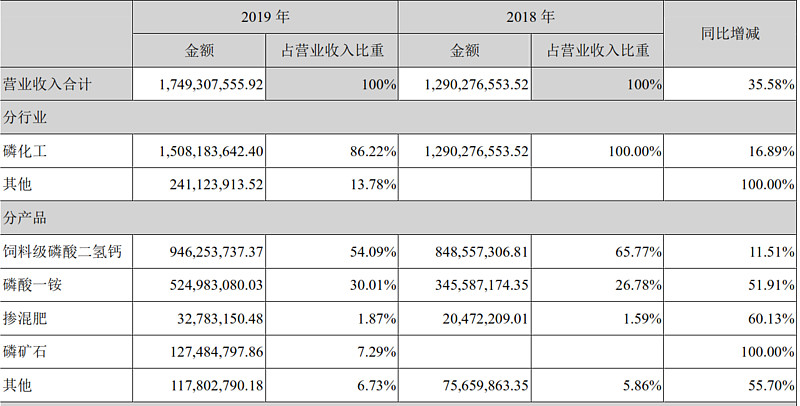

业务不复杂,看看招股说明书就大概知道了。目前主营收来自饲料级磷酸二氢钙,通常喂喂鱼虾用,也能喂猪,占比54%。其次是磷酸一铵,占比30%,主要是用于消防的干粉灭火器。

信息源:2019年报

这两样,都是有门槛的生意:

想控制成本,你需要优质低价矿山提供廉价稳定的磷矿,需要一定的技术和规模。

生产或使用的磷酸、硫酸、盐酸属于危险化学品,硫酸和盐酸同时属于非药品类 易制毒化学品,因而公司需要办理安全生产许可证、危险化学品经营许可证、非 药品类易制毒化学品生产经营备案以及全国工业产品生产许可证。

饲料级磷酸二氢钙是重要的饲料添加剂,作为重要的支农物 资,根据《饲料和饲料添加剂管理条例》、《饲料添加剂和添加剂预混合饲料产 品批准文号管理办法》等规定,公司需要办理生产许可证以及取得生产批准文号 才能生产经营。

磷酸一铵的生产经营,需要满足工业和信息化部颁布的《磷铵行业准入条件》 规定的工艺条件、能源消耗指标、资源综合利用指标、环境保护指标、安全生产 等项要求。

连续十五年,川恒的磷酸二氢钙保持国内市场占有率第一。事实上,按照招股说明书的说法,它几乎掌握了这个领域的主导定价权。

信息源:公司IPO招股说明书

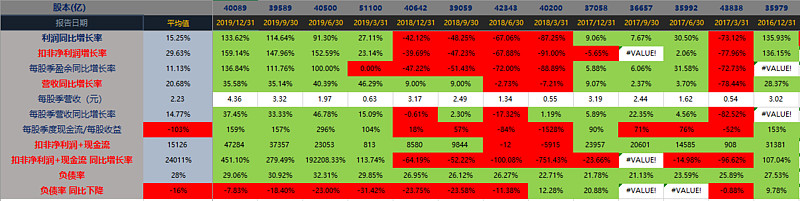

我看了下过去几个季度的业绩,去年全年利润和现金流都是高速增长,和2017年比,更是翻天覆地的变化。

但是,股价就是横盘不涨。

不过A股的定价往往非常高效,如果一个有门槛的生意,又是绝对龙头,只要经营比较稳定,哪怕增长的并不快,也绝对不会便宜。

有人可能会说PE很高,那么请用现金流折现的方法去分析。一家一年能创造利润+经营性现金流4.7亿的公司,应该给多少市值比较合理。

我没有点石成金的能力,也绝不推荐大家盲目无脑买入。只是简单看了看,觉得这家公司还不错,建议有兴趣的朋友一起分析、讨论。

尤其是其产品的前景,磷酸二氢钙和磷酸一铵,今年的市场情况如何?如果还算是热销,那么接下来,或许完成长期横盘后,川恒的趋势可能是向上的。