本监测报告从房价走势,租金走势,新房市场,二手房市场,土地市场,市场情绪指数对2024年6月房地产市场进行全面剖析,感谢阅读!

房价篇

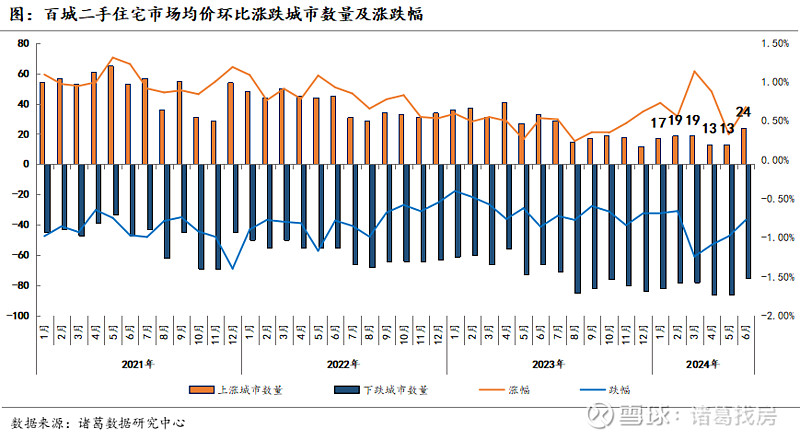

6月房价边际改善,总体跌幅连续2月收窄,上涨城市个数增加11个

01

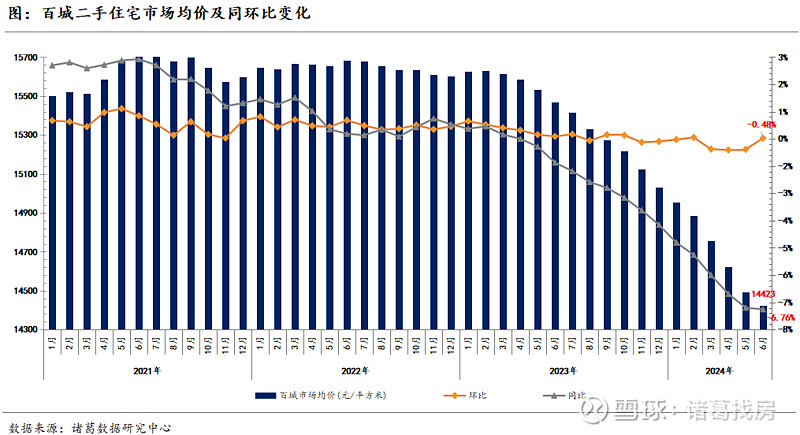

6月百城二手房市场均价持续下行,环比跌幅连续2月收窄

据诸葛数据研究中心监测数据,2024年6月100个重点城市二手住宅市场均价为14423元/平方米,环比下跌0.48%,环比跌幅已连续2月收窄,本月收窄0.41个百分点;同比下跌6.76%。6月二手房市场均价维持下行态势,环比已连续下滑16个月,同比连续下滑18个月。

总的来看,在517史诗级政策以及全国范围内落地潮的促进下,近两月价格下行速度有放缓趋势,但市场供求关系已然改变,挂牌房源依然位居高位,买方市场深化,业主降价跑量成为常态。预计短期房价仍以跌为主,乐观预期下,政策“强刺激”持续发酵,下月房价跌幅有望继续收窄。

02

6月各线城市房价持续“全跌”,一线环比降幅“三连”收窄

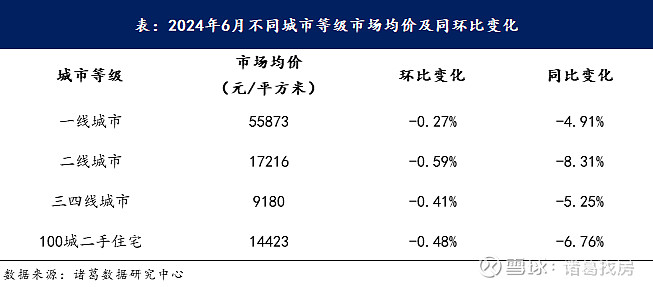

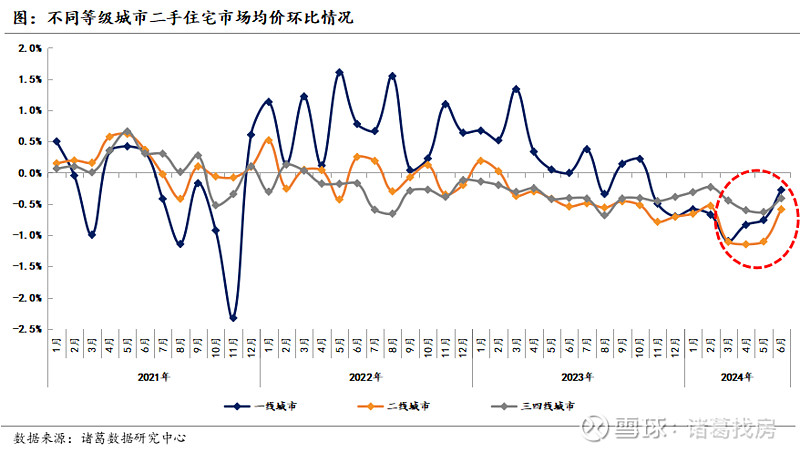

分城市等级来看,6月份,各等级城市二手房市场均价维持“全跌”态势,环比跌幅全部收窄。2024年6月一线城市市场均价为55873元/平方米,环比下降0.27%,同比下跌4.91%;二线城市市场均价为17216元/平方米,环比下跌0.59%,同比下跌8.31%;三四线城市市场均价为9180元/平方米,同环比分别下跌5.25%、0.41%。

另从各等级城市年内价格环比走势来看,一线价格韧性特征相对更为突出,率先出现持续性修复迹象。今年上半年各线城市价格环比处于全面下行阶段,环比跌幅大致呈现“先微收、后走阔、再收窄”的走势,其中,二季度以来,一线城市率先出现持续性收窄,自4月起价格环比跌幅连续3月收窄;二线城市则从5月份开始连续收窄2个月,三四线本月初现收窄迹象。

03

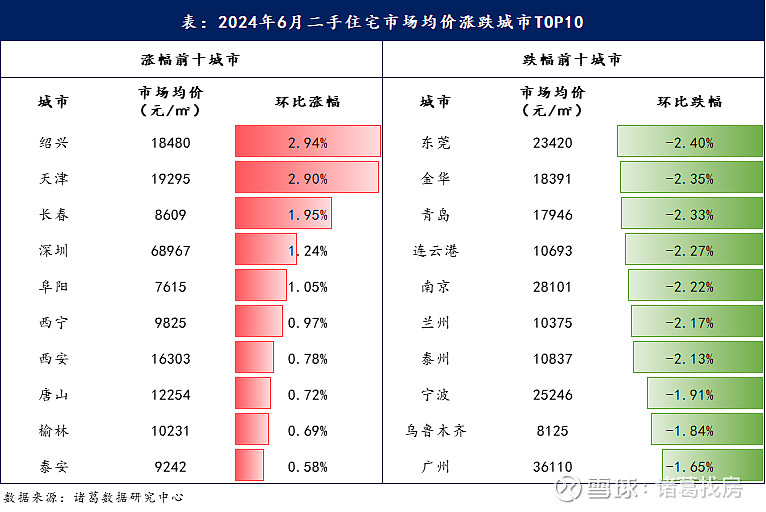

6月房价上涨城市增至24城,绍兴、天津环比涨超2%领先

6月份,重点100个城市房价持续呈现“跌多涨少”分布,但也出现了边际改善迹象,上涨城市个数增加了11个至24个;1城环比持平,其余75个城市环比下跌。从环比涨幅前10的城市来看,弱二线和三四线城市居多,其中,绍兴涨幅领跑,6月市场均价为18480元/平方米,环比上涨2.94%;天津、长春位居涨幅第二、三,环比分别上涨2.9%、1.95%。深圳连续4月进入环比涨幅TOP10。

从环比跌幅前10的城市情况来看,10城跌幅均超1.5%,且二线城市居多。其中,东莞跌幅居首,环比降幅为2.4%;金华、青岛位列跌幅第二、三位,环比分别下跌2.35%、2.33%;广州本月二手房下行趋势有所加重,环比下降1.65%,环比跌幅大于京沪,且年内首进跌幅TOP10行列。

租金篇

6月毕业季带动租金企稳回升,一线环比转正、二线跌幅收窄

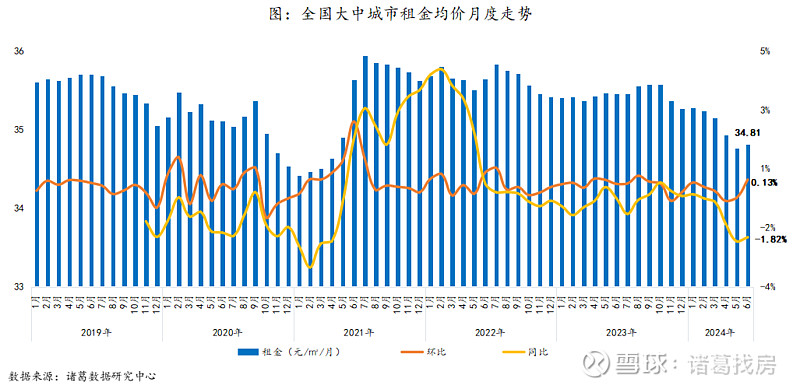

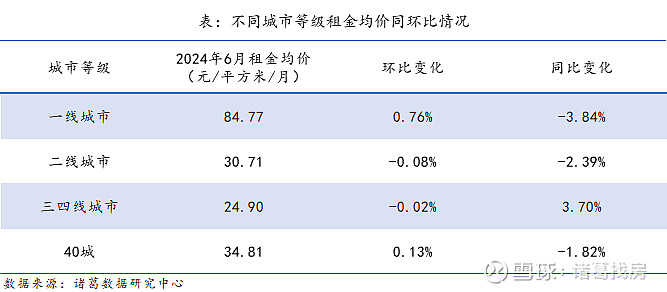

01.6月全国大中城市租金均价止落回升,环比上升0.13%

根据诸葛数据研究中心监测数据显示,2024年6月全国大中城市租金挂牌均价为34.81元/平方米/月,环比上升0.13%,环比时隔4个月再度转正;同比下跌1.82%,跌幅较上月收窄0.14个百分点。6月进入毕业季,租赁需求释放增多,租金企稳回升在预期之内。

年内来看,首月租金平稳入场,自2月份起租金进入持续下行通道,直至6月份毕业季带动租金企稳,但与历史租金水平对比,当前租金水平并不及前两年,租赁市场活跃度尚不及以往,主要受居民收入预期不足、住房消费降级以及租赁市场供求关系改变等因素影响,租金缺乏上升动力。另外,由于7月份仍处于毕业季,预计下月租金或延续稳中有升态势。

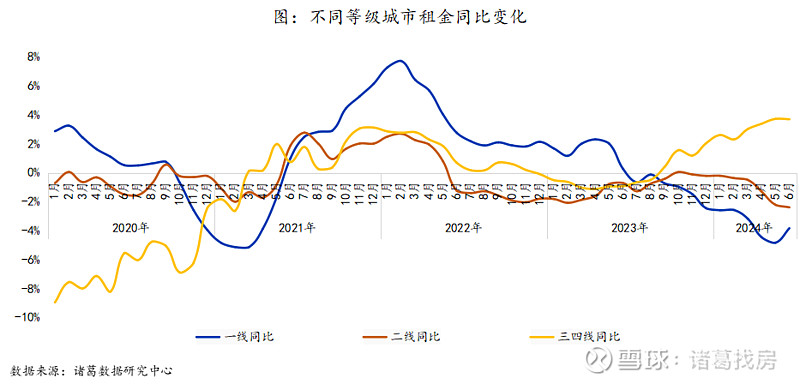

02.6月一线城市租金环比上涨,二线、三四线环比跌幅收窄

分等级城市来看,一线城市平均租金为84.77元/平方米/月,环比上涨0.76%,同比下跌3.84%;二线城市平均租金为30.71元/平方米/月,环比下跌0.08%,同比下跌2.39%;三四线城市平均租金为24.9元/平方米/月,环比下跌0.02%,同比上涨3.7%。

从环比来看,一线城市在毕业季的带动下,租金环比率先回升,而且北上广深4城租金全部转涨;二线城市总体维持下滑,但环比跌幅较上月明显收窄0.6个百分点;三四线城市环比由升转降。但从同比来看,三四线可观性则优于一二线,同比连续上涨10个月;一、二线城市租金同比分别连续下滑12、8个月。

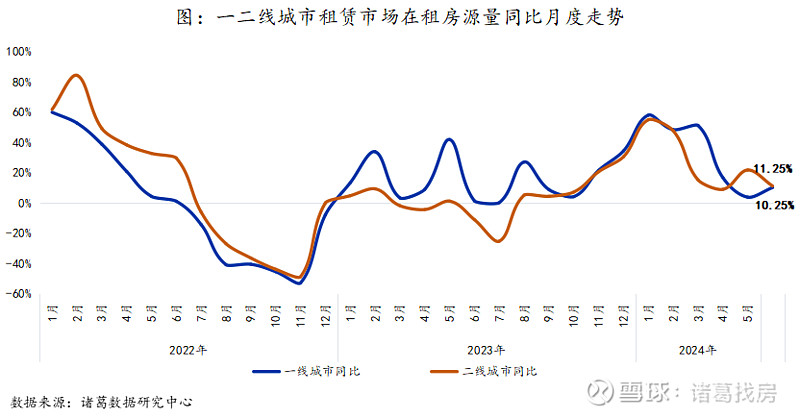

03.6月一二线城市在租房源量仍高于去年同期,一线同比连涨18个月

从重点一二线城市在租房源情况来看,在租房源量水平仍然高于去年同期,房源竞争仍存,或也是租金同比走势持续较弱的原因之一。数据显示,2024年6月一线城市在租量同比上涨10.25%,二线城市同比上涨11.25%。另外,截至本月,一线、二线城市在租房源量同比已分别连续18、11个月呈现正增长。

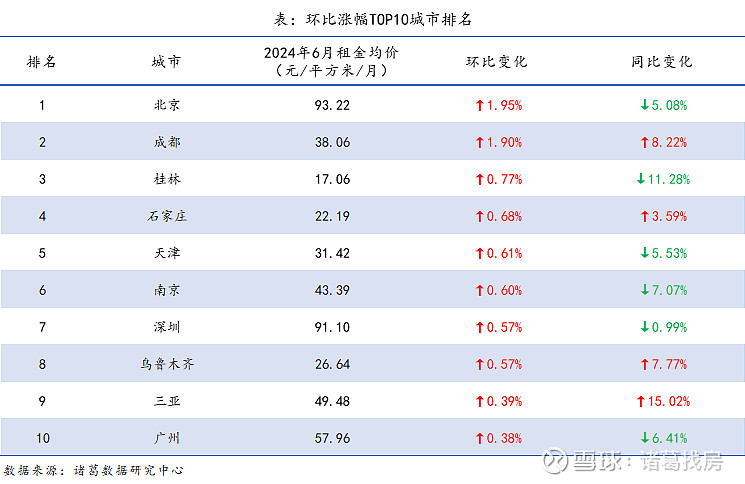

04.6月超半数城市租金环比上升,北广深进入环比涨幅TOP10

6月全国40个大中城市中,呈现“涨多跌少”分布,有21城租金均价环比上涨,较上月增加13城;3城租金较上月持平;其余16个城市租金环比下跌。从环比涨幅TOP10城市来看,大致分为两类,一是以北京、成都、天津、南京、深圳以及广州为代表的核心一二线城市,凭借产业丰富的优势,成为毕业生的热门流向地,因此在毕业季的带动下租金企稳回升,其中北京、成都环比涨幅位居前二,环比分别上涨1.95%、1.9%;深圳、广州分别上涨0.57%、0.38%,但北广深单月租金均不及去年同期。二是桂林、三亚等较为典型的旅游城市,各地暑期逐步开启,出游需求增多下,部分旅游城市的租金也会迎来上涨。

从环比跌幅TOP10城市来看,二三线城市全覆盖。其中,杭州、温州6月租金环比分别下降1.87%、1.35%,连续2月进入跌幅TOP3,同比均降超5%;盐城6月租金均价为22.27元/平方米/月,环比下降1.5%位居第二。此外,结合租金上涨城市来看,目前二线城市租金表现具有一定的分化现象,6月杭州、青岛、武汉等租金下滑,而南京、天津、成都等租金上涨,这可能与地方人才扶持力度、城市供求关系、生活成本等多样化因素都有关系。

新房市场篇

6月成交量“二连升”至年内小高峰,单月及累计同比仍在下降

01

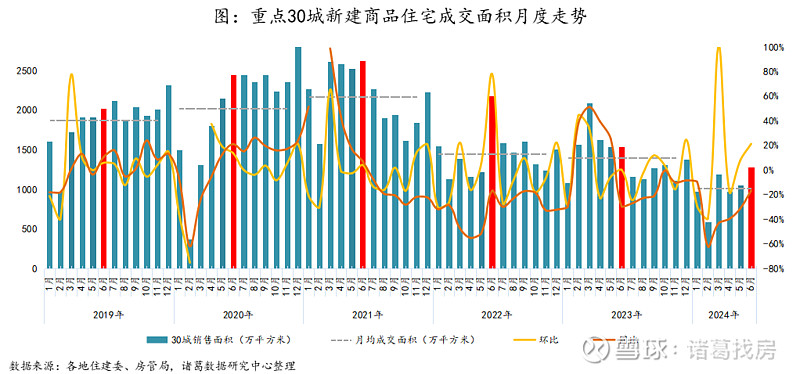

6月新房成交量环比“二连升”,累计成交不及去年

根据诸葛数据研究中心监测数据显示,2024年6月重点监测的30城新建商品住宅成交面积为1282.46万㎡,环比上升21.2%,同比下降16.7%;累计来看,1-6月30城新建商品住宅成交面积为6090.21万㎡,较去年同期下降35.5%。

6月新房市场成交持续活跃,单月成交量达年内小高峰,一方面,6月房企加大促销及推新力度,刺激一波购房需求释放;另一方面,在史诗级政策的引导下,各地落地效应持续发酵,尤其是一线城市限制性政策的松动,给市场释放积极信号,助力成交持续上升。但今年新房市场热度并不及去年,单月及累计成交规模同比下滑,新房复苏持续性还有待增强,预计7月新房成交量可能会出现季节性回落。

(注:2020年3月重点30城新建商品住宅成交面积环比为253.3%,2021年2月同比为325.1%。)

02

6月一二线城市新房成交量环比上升,三四线稳中趋落

从各等级城市来看,一线城市6月单月及累计表现更具韧性,单月环比涨幅最大,累计同比降幅最小。数据显示,2024年6月一线城市新建商品住宅成交面积为276.91万㎡,环比上涨38.2%,同比下降8.4%;1-6月成交面积为1223.19万㎡,同比下降29.7%。北上广深6月成交量全部上升,环比涨幅均超30%。除房企花式促销的刺激外,4个一线城市全部落地信贷新政,政策效应逐步传导至成交端。

二线城市6月成交热度持续,但上半年总体成色不足。数据显示,2024年6月二线城市成交面积环比上涨21.4%、同比下降18.5%,前6月累计同比下滑37.8%。从城市来看,杭州、苏州、长沙全面解除限购政策持续发酵,再叠加房企促销发力,6月成交量显著上升,单月环比均涨超60%;济南、成都、西安则成交热度并未延续,5月稳健发力,6月成交转降。此外,大多数二线城市上半年总体表现不及去年,成交端仍有较大恢复上升的空间。

三四线城市则显露出成交持续性不足的特征,6月作为营销旺季总体成交却现趋落态势。数据显示,2024年6月三四线城市成交面积同环比分别下降19.7%、0.5%,累计同比下降32.5%。从城市来看,成交冷热近乎各半,其中舟山、丽水、镇江热度仍在,成交量呈现“二连升”;相反,平顶山、张家港等城市则缺乏稳定的复苏动力,成交量基本连续性下行。

03

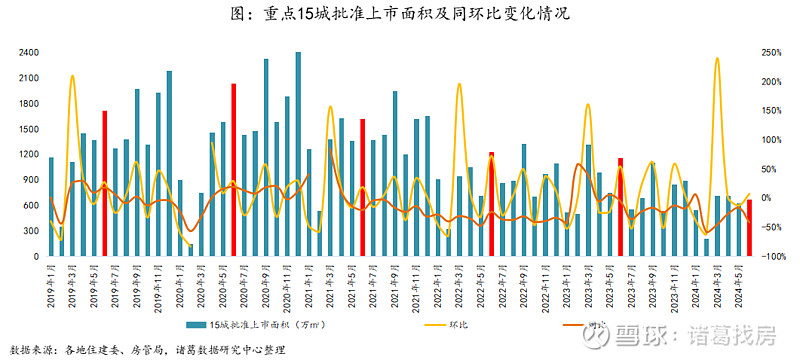

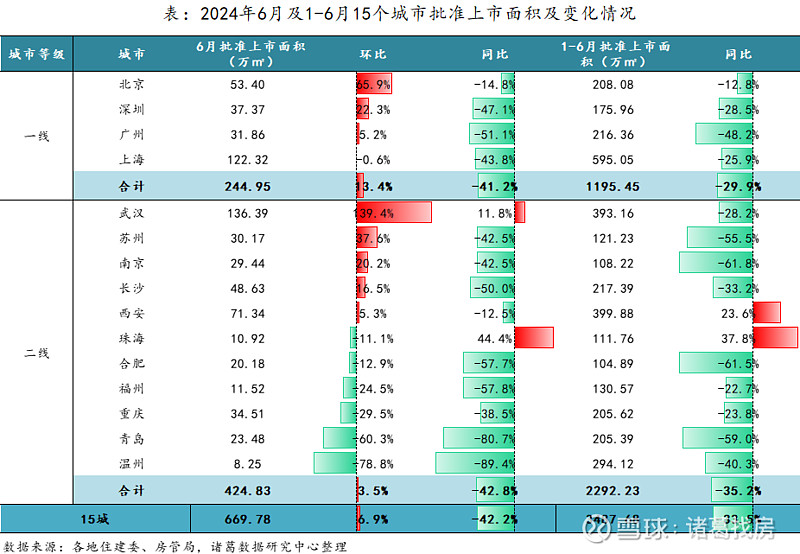

6月新房供应总量低位微增,环比上涨6.9%

根据诸葛数据研究中心监测数据显示,2024年6月重点监测的15城批准上市面积为669.78万㎡,环比上升6.9%,同比下降42.2%;1-6月累计批准上市面积为3487.68万㎡,同比下降33.5%。6月新房供应放量,环比止降转升,但绝对量仍处于近年来的中低位水平,上半年总体供应缩水。

(注:2020年3月重点15城批准上市面积环比为399.6%,2021年2月同比为258.7%。)

分等级城市来看,6月一二线城市供应量全线增加,二线城市内供应分化更为凸显。数据显示,2024年6月一线城市批准上市面积环比上升13.4%,环比呈现“二连升”;单月及累计同比分别下降41.2%、29.9%。从城市来看,北广深3城6月供应量环比为涨,推新力度强于上海,上海6月批准上市面积小幅回落,环比微降0.6%。

6月二线批准上市面积环比上升3.5%,同比下降42.8%。11个二线城市中,环比呈现“降多涨少”分布,其中武汉、南京呈现持续性放量的特征,环比呈现“二连涨”,并且武汉本月供应环比呈倍增状态;温州、青岛等6城供应节奏放缓,环比降幅在10%-80%之间。

04

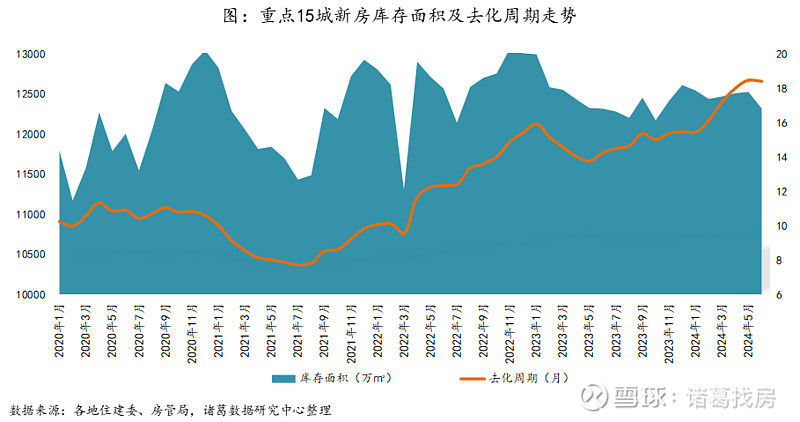

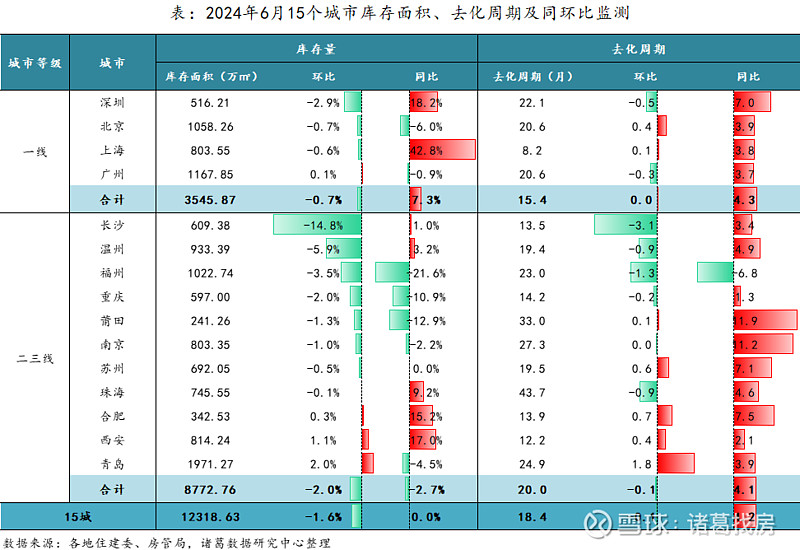

6月新房库存量下降,去化周期轻微缩短但仍处于历史高位

根据诸葛数据研究中心监测数据显示,2024年6月监测15个城市的新房库存面积为12318.63万㎡,环比下降1.6%,同比持平。从去化周期来看,6月去化周期为18.4个月,较上月减少0.1个月。在近两月新房去化动力持续增强下,库存量略微下降,去化周期也有缩短迹象,但从绝对值上看,当前去化周期仍处于历史较高位,去化压力仍然较大。

备注:新建商品住宅去化周期=当前新建商品住宅的库存量/近12个月月均成交量;下同。

从各城市库存量及去化周期来看,一线城市中,深圳当前库存量有相对明显的下降趋势,去化周期缩短约0.5个月,但去化压力仍然较大,去化周期达22.1个月,大于北上广;上海去化周期最短,为8.2个月;北京、广州去化周期均约20.6个月。

二三线城市中,长沙、温州在成交发力的情况下,短期内库存量出现较为明显的下降态势,去化周期缩短,但仍高于去年同期;与此同时,青岛、西安则因成交动力减弱,去库存节奏放缓,去化周期进一步拉长,不过西安去化压力相对并不大,去化周期约12个月。

二手房市场篇

6月重点城市二手房成交量创14个月新高,上北深齐升,下半年成交继续发力

01

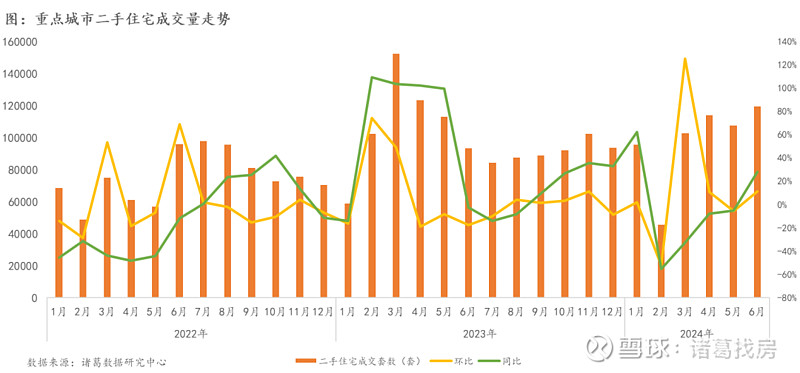

6月二手住宅成交量创14个月新高,上北深成交活跃

根据诸葛数据研究中心监测数据显示,2024年6月监测重点14城二手住宅成交119470套,环比上升11.19%,同比上升27.89%。累计来看,2024年1-6月重点14城共成交684539套,较去年同期下降9.1%。6月二手房成交突出,环同比双升,且同比结束“四连跌”转正,成交量创2023年5月以来新高,517新政效用显现,尤其一线城市限制性政策齐松动,给市场释放积极信号,助力成交加速回升。

展望未来,下半场二手房市场将走出低迷阶段,环同比向好,全年成交有望突破去年成交水平,但升幅有限,价格上看,下半年价格同比跌幅有望收窄。

(注:监测重点城市包括北京、深圳、上海、苏州、杭州、南京、成都、佛山、东莞、青岛、厦门、无锡、郑州、大连,下同)

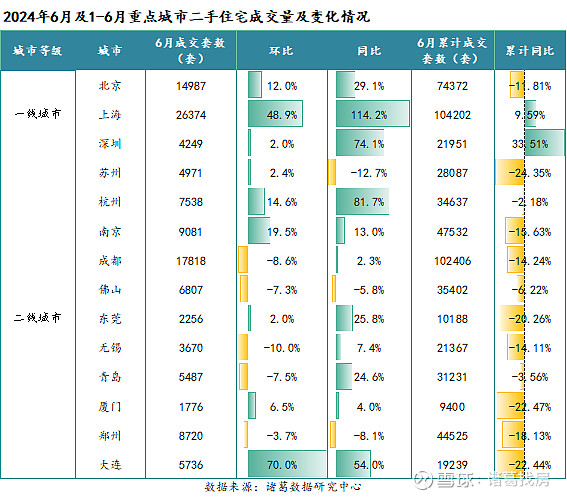

分城市来看,6月大部分城市成交量环比转升,市场转好迹象明显,一线城市北上深同环比双升,尤其上海6月成交26374套,环比上升48.9%、同比上升114.2%,5月27日,上海调整住房限购限贷政策,非本市户籍社保“五改3”,效果明显,创下36个月以来的成交新高。北京由于政策发布滞后,6月成交14987套,环比上升12%,同比上升29.1%,成交量创15个月以来新高。深圳今年二手房市场率先回升,6月成交4239套,环比上升2.0%,同比上升74.1%。累计同比上升33.51%。此外,6月杭州、南京、东莞、厦门、大连二手房均呈现同环比双升。517新政效应逐渐体现。

02

6月挂牌房源量继续上升,成交热度回升带动去化周期微降

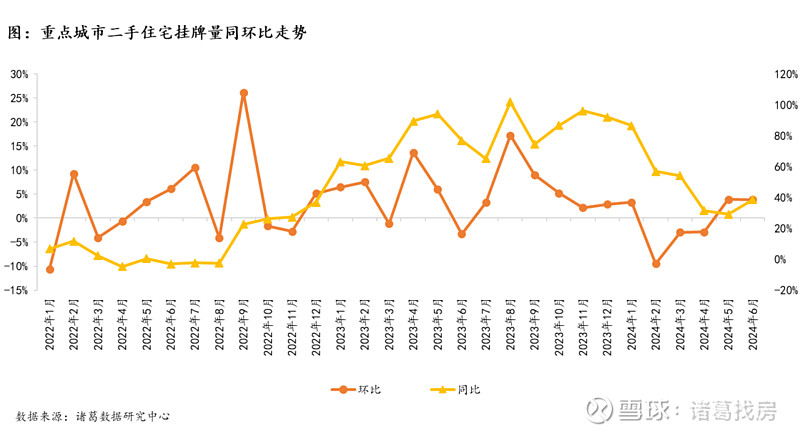

6月新政推动业主挂牌意愿继续上升。根据诸葛数据研究中心监测数据显示,2024年6月监测14个重点城市二手住宅挂牌量231万套,环比上升3.86%,同比上升38.66%。在新政推动下,居民改善住房品质的意愿增强,预计短期内房屋挂牌量继续上升。二手房目前面临的主要问题在于存在一定的供需矛盾,位置、房屋品质不佳的房屋流动性低,有价无市,因此也需警惕二手房的去化问题。

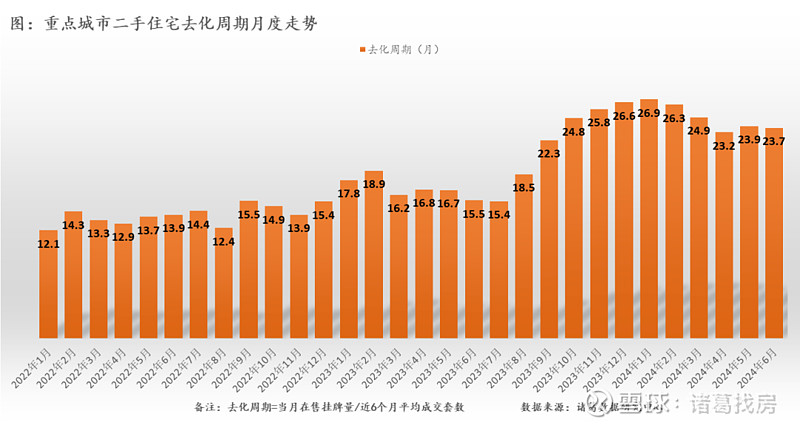

6月二手房成交量上升明显,是年内二手房表现最好的月份,虽然挂牌量有所上升,但成交周期出现微降,根据诸葛数据研究中心监测数据显示,2024年6月重点城市的二手房去化周期为23.7个月,环比微降0.7%,同比上升52.6%。下半年预计二手房市场成交加快,二手房市场去化周期有望继续下降,但从绝对值上看,或仍处于历史较高位。

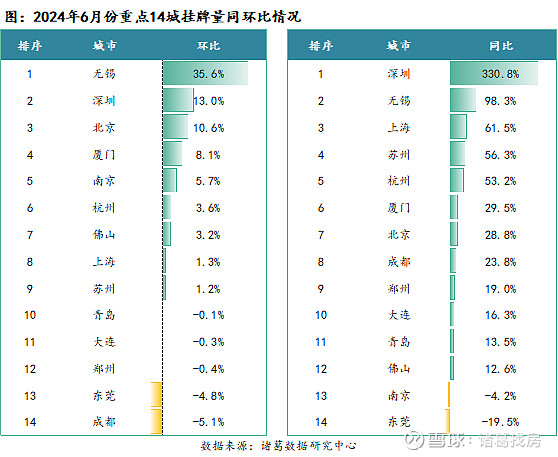

从各城挂牌量环比来看,6月重点14城中9个城市在售挂牌量环比上升,5个城市在售挂牌量下降。其中,无锡、深圳、北京6月挂牌量上升幅度超10%,分别为35.6%、13%、10.6%。北京由于6月新政发布,业主推盘信心增强。成都、东莞、郑州6月挂牌量呈现下滑局面,降幅分别为5.1%、4.8%、0.4%。

同比来看,除东莞、南京在售挂牌量同比下跌之外,其他12城同比均上升,其中,深圳、无锡、上海挂牌量同比位居前三,分别为330.8%、98.3%、61.5%。

03

业主涨价信心“二连升”,深圳上海青岛涨价房源占比上涨幅度位居前三

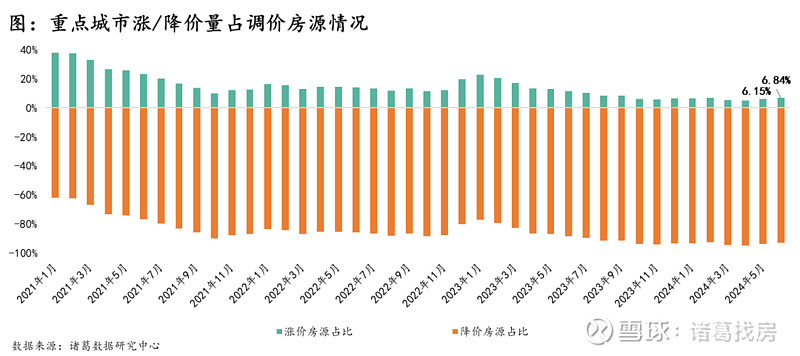

根据诸葛数据研究中心监测数据显示,2024年6月,重点14城调价房源中涨价房源占比为6.84%,较上月上升0.7个百分点,同比下降4.77个百分点,涨价房源占比二连升。

6月业主涨价信心继续巩固,政策效应持续显现,市场情绪有筑底态势,但从绝对值上看,当前业主涨价房源占比较去年同期仍处于下滑局面,涨价房源占比仍然维持在2023年10月以来的低位水平,涨价房源占比仍还有较大的上升空间。

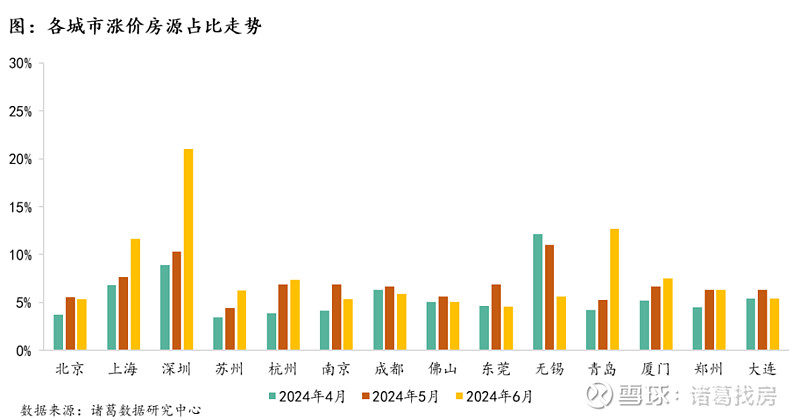

分城市看,6月监测重点14城中,6个城市的涨价房源占比上升,其他8个城市涨价房源占比下降。其中,深圳、上海、青岛涨价房源占比上升幅度最大位居前三。深圳在参考价政策波动下,涨价房源占比上升明显,数据显示,2024年6月,深圳涨价房源占比为21%,较上月上升10.74%个百分点。

土地市场篇

6月供需规模持续低位稳增长,总体热度未起

01. 6月土地供应、成交规模低位趋升,总体热度亦仍在低位

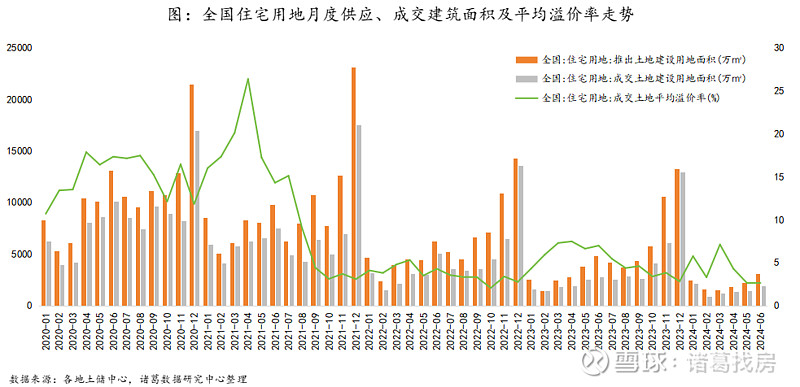

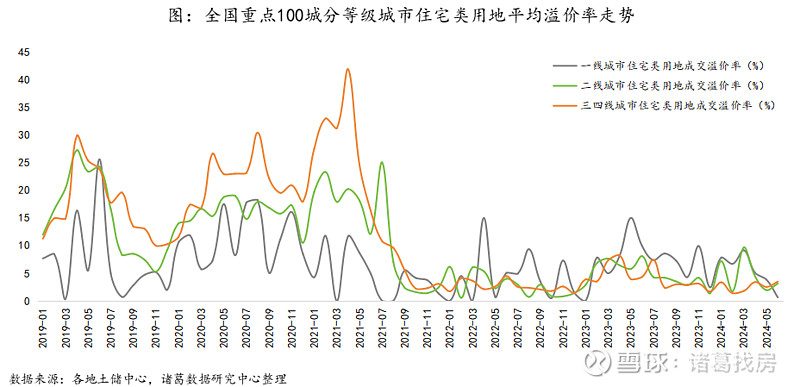

据诸葛数据研究中心监测数据显示,2024年6月全国住宅用地供应、成交建设用地面积分别为3143万㎡、1894.88万㎡,环比分别上涨40.6%、28%,同比均降超30%;1-6月供应、成交建设用地面积分别为12816,72万㎡、9000.23万㎡,分别较去年同期下降28.5%、26.3%。6月土地市场供地和成交持续保持“稳推进”节奏,但上半年总体供需延续缩量特征。究其原因,一方面,近年来多地推地战线收缩,供应下降直接影响成交体量;另一方面,当前房地产市场预期仍然偏弱,也会在一定程度上影响房企拿地节奏。

与此同时,2024年6月全国住宅用地平均成交溢价率为2.58%,较上月下降0.06个百分点,已连续下降3个月。尽管今年以来多地继续松绑或取消限地价政策,为房企提供更为广阔的竞价空间,但年初以来楼市持续处于调整过程,房企销售回款承压,直接制约房企的拿地能力,土拍热度改善有限,溢价水平远远低于2021上半年以前。

另外,尽管政策利好不断释放,但新房市场修复节奏仍存在不确定性,在房企“以销定投”策略和资金承压的背景下,下半年土地市场或出现点状回暖特征,但房企拿地仍将普遍持谨慎态度,市场总体热度或仍在低位徘徊。

各等级城市间土拍热度存在一定差异,6月一线城市土拍总体持续降温,二线、三四线有轻微回暖趋势。数据显示,6月一线城市溢价率仅有0.62%,同环比分别下降9.3、3.2个百分点,主要可能与两方面因素有关,一方面,一线城市往往地块总价更高,这也会使得大多数囊中羞涩的房企望而却步或暂无施展溢价的能力;另一方面,目前房企拿地更加聚焦,优质地块更能刺激拿地热情,因此若部分阶段下推地质量跟不上也会导致短期内热度不足。6月二线城市溢价率为3.12%,较上月上升1.2个百分点,但仍明显不及去年同期水平,同比下降约5个百分点;三四线城市溢价率为3.47%,较上月上升约1个百分点。

02. 15城上半年宅地收金超百亿,北京657亿元霸居榜首

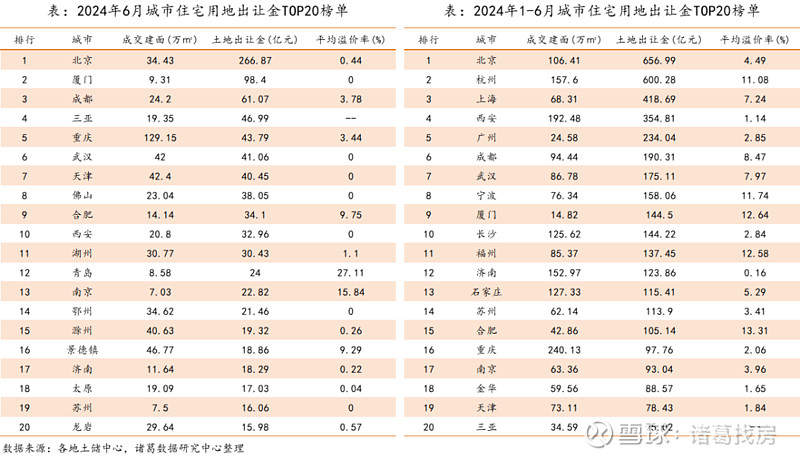

从土地收金来看,6月全国土地收金阶段性改善向好,但上半年总体揽金仍不及去年同期。根据诸葛数据研究中心监测数据显示,2024年6月全国住宅用地出让金为1400.66亿元,较上月上涨52.32%,同比下降49.71%;1-6月土地出让金为6967.11亿元,较去年上半年下降35.58%。其中,从6月城市住宅用地出让金TOP20榜单来看,北京收金遥遥领先,单月土地出让金高达266.87亿元,土拍收金可观但热度并不高,平均溢价率为0.44%。厦门、成都位居第二、三位,6月单月土地出让金分别为98.4、61.07亿元。

从1-6月城市住宅用地出让金TOP20榜单来看,2024上半年北京以656.99亿元位居全国首位,不过今年上半年北京土拍总体热度并不高,揽金规模高企主要巨额地块供应增加的拉动。杭州以600.28亿元位居土地出让金第二,今年以来,杭州持续保持较为活跃的土地出让节奏,上半年住宅用地总成交建设面积达157.6万㎡,热度也是不俗,上半年平均溢价率超11%。上海位居第三,2024上半年土地出让金达418.69亿元。另有西安、广州、成都等12城上半年宅地揽金亦超百亿。总体来看,揽金居高者仍主要集中在“地价高”的核心一二线及“供地规模大”的多数省会城市。

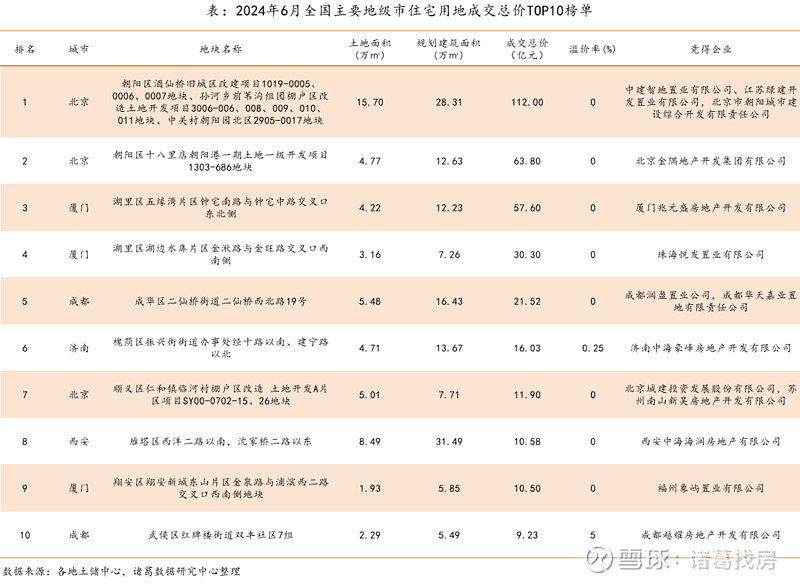

03. 北京首宗“宅产配”地块以总价112亿元居首

从6月份住宅用地成交总价TOP10榜单来看,北京、厦门高价地上榜率较高,各有3宗,成都上榜2宗,济南、西安各1宗;同时大多数都是底价成交。其中,北京朝阳区酒仙桥旧城区改建项目1019-0005、0006、0007地块、孙河乡前苇沟组团棚户区改造土地开发项目3006-006、008、009、010、011地块、中关村朝阳园北区2905-0017地块以112亿元位居成交总价榜首,这是北京首次采用住宅用地、产业用地、商业配套用地组合供应方式进行的土地拍卖,该地块最终由中建智地、江苏绿建和朝开联合体以底价斩获,112亿打破北京土地出让纪录。同时,北京朝阳区十八里店朝阳港一期土地一级开发项目1303-686地块以总价63.8亿元位居榜二,这是金隅三年来第三次布局十八里店板块。

另外,厦门湖里区五缘湾片区钟宅南路与钟宅中路交叉口东北侧地块、湖边水库片区金湫路与金旺路交叉口西南侧地块位居第三、四位,其中,五缘湾钟宅片区地块作为2024年上半年厦门单独推出的“重量级”地块,本身条件毋庸置疑,最终由厦门建发旗下的厦门兆元盛房地产开发有限公司以57.6亿元底价竞得,当前房企普遍苦于去库存,资金回笼变缓,高价大体量地块对于房企的资质和资金实力要求较高,因此,本次仅有建发参拍也实属意料之中。

04、中海6月单月收割4宗宅地,建发上半年拿地金额超300亿领先

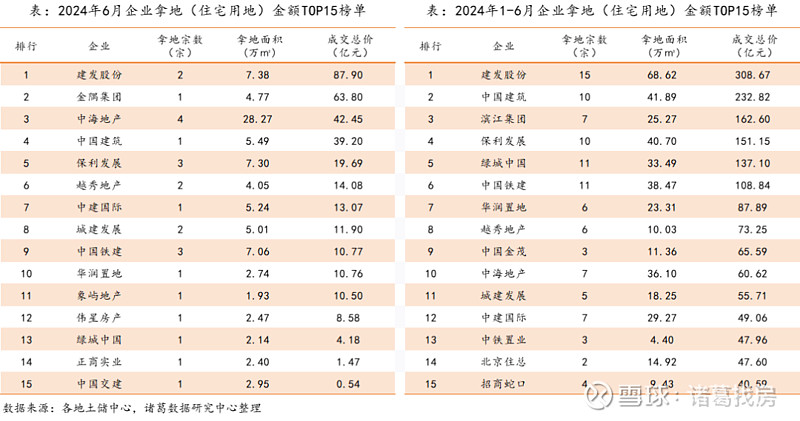

从6月单月及上半年的房企表现来看,国央企持续担当拿地主力,仅有少数稳健型地方民企活跃于自身大本营。其中,建发股份今年以来拓储情绪较为积极,6月单月继续掷资87.9亿元拿下2宗住宅用地,今年上半年共计收割15宗宅地,总拿地金额高达308.67亿元,而且从布局上来看,除深耕大本营厦门外,近两年建发也在积极渗透到杭州、上海等长三角地区。金隅集团凭借朝阳区十八里店这一宗高价地块夺得6月单月拿地金额第二位。中海近两月拿地意愿上升明显,6月豪气收割4宗宅地,总成交金额42.45亿元,上半年总拿地金额达60.62亿元。

另外,值得注意的是,在近乎清一色国央企分食的局势下,也有个别资金稳健的地方民企保持一定活跃,如滨江集团,上半年共计收割7宗住宅用地,全部来自大本营杭州,总拿地金额为162.6亿元。同为浙系民企的伟星房产,虽然今年以来拿地动作有所减少,但也多次出手,继2月份溢价31.66%、总价5.15亿元竞得合肥包河01地块后,6月份再次掷资8.58亿落子包河。

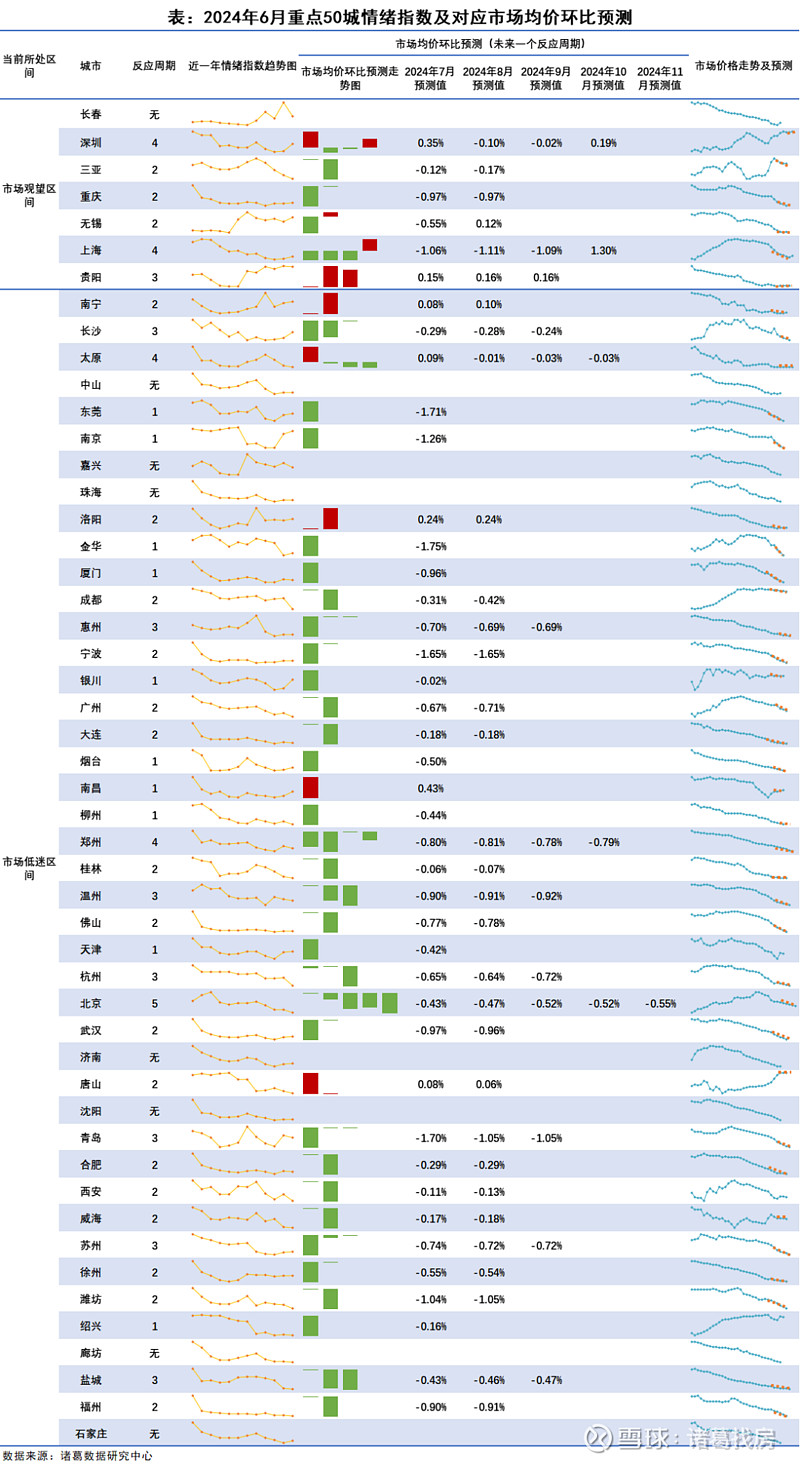

情绪指数篇

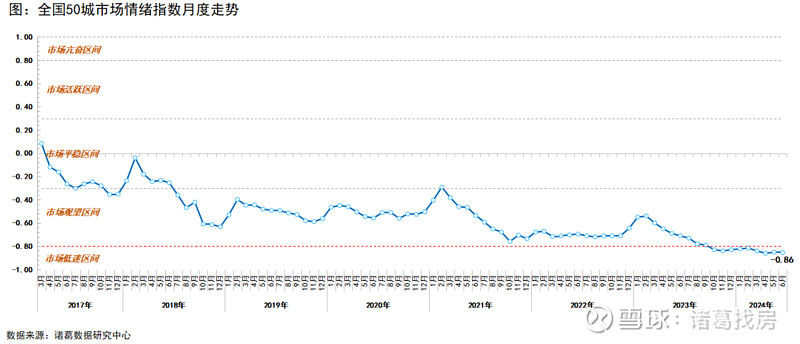

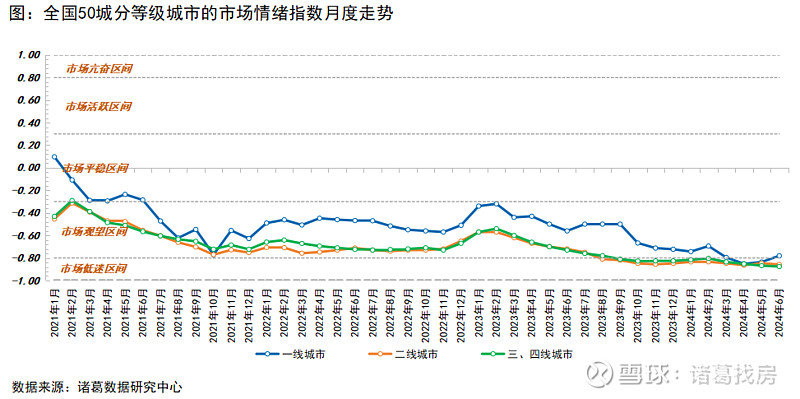

6月全国重点50城市场情绪指数仍在筑底,一线总体改善“二连升”

根据最新公布的2024年6月份市场情绪指数数据,市场情绪端的恢复不及成交端,6月份二手房成交量迎来新突破,但市场情绪指数仍在筑底。分等级城市来看,一线城市市场情绪指数持续改善回升,二线、三四线仍有探底压力。根据情绪指数预测房价模型,短期内深圳、南昌、贵阳等7城房价看涨,大多数城市或仍有下行趋势。

01

5月重点50城情绪指数仍在筑底,一线城市改善“二连升”

根据诸葛数据研究中心监测数据显示,2024年6月,重点50城市场情绪指数为-0.86,较上月持平,连续9个月位于市场低迷区间。6月市场情绪端的恢复不及成交端,6月份二手房成交量迎来新突破,但市场情绪指数仍在筑底,同时,面对多方面的下行压力,市场情绪的修复需要时间。短期内在经济收入预期以及供求关系未实质改善下,市场情绪或难以走出低迷区间。

分等级来看,6月份一线城市市场情绪指数持续改善回升,二线、三四线仍有探底压力。其中,一线城市情绪指数为-0.78,较上月上升0.06,由市场低迷区间上升至观望区间,主要受沪深2城市场情绪显著改善的拉动。二线城市恢复持续性不足,6月市场情绪止升转降,较上月下降0.01至-0.86,已连续11个月处于市场低迷区间。三四线市场情绪则呈现持续性低落特征,情绪指数已连续下降4个月,6月情绪指数为-0.88,较上月下降0.01。

02

6月近6成城市情绪指数下行,深沪涨幅位居前二

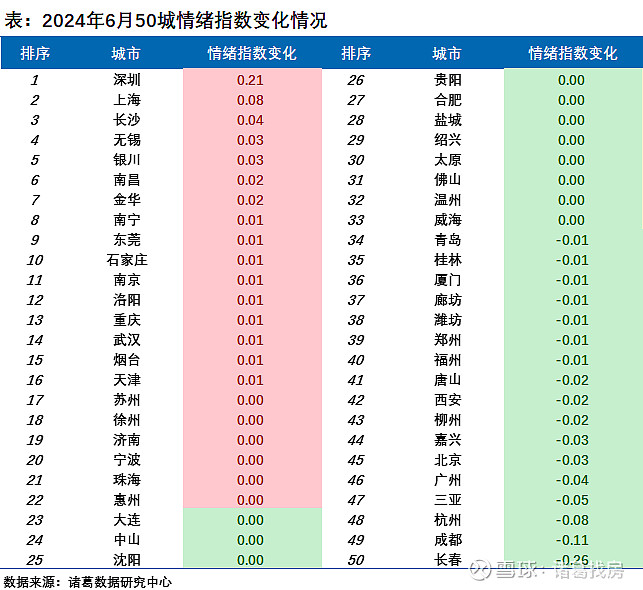

从6月各城市市场情绪指数来看,50城的市场情绪指数分布于观望和低迷2个区间,并且近9成城市的情绪指数位于低迷区间。其中,长春情绪指数-0.49位居榜首,由平稳区间跌落至观望区间中高位水平;深圳跻身第二,6月情绪指数为-0.58;三亚、重庆位居第三、四,情绪指数分别为-0.60、-0.72。上海为本月唯一一个实现“向上跨越”的城市,情绪指数由市场低迷区间上升至观望区间,6月市场情绪指数为-0.77。此外,石家庄、盐城、福州等在内的11个城市情绪指数低于-0.9,处于低迷区间中低位水平,较上月减少1个。

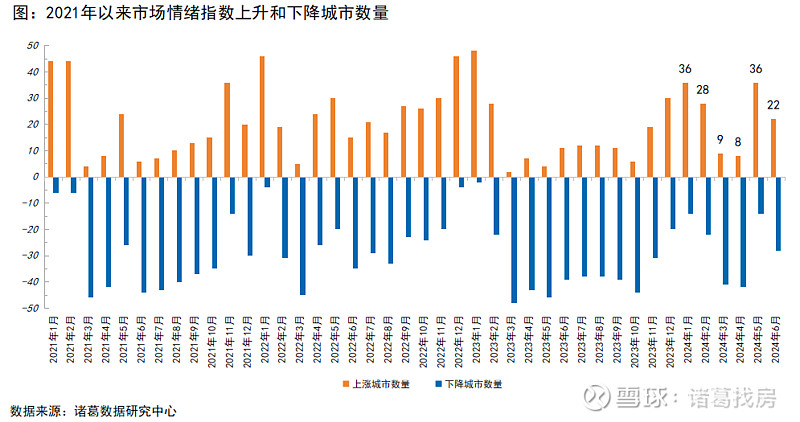

从6月情绪指数变化来看,呈“跌多涨少”分布,有22个城市情绪指数呈现上升态势,较上月减少14个;其余28城出现下降局面。其中,深圳涨幅遥遥领先,情绪指数较上月上升0.21;上海位居第二,情绪指数较上月上升0.08。由此对比4个一线城市来看,6月深圳、上海情绪指数改善明显;北京、广州仍在探底,市场情绪指数分别下降0.03、0.04。沪深、北广市场恢复存在一定差异,究其原因,深圳主要是在参考价政策名存实亡叠加今年多次优化调控政策的背景下,市场信心增强;上海则是在517新政之后,及时跟进当地政策细节落地,限购限贷政策均松绑,利好信号强烈。然而,北京直至6月底才落地限贷新政,且限购政策并未调整,年内松绑力度有限;广州限购、限贷政策步伐虽然较快,但广州年轻人群体较多,经济下行背景下年轻人就业影响较大,购买力下降。此外,长春、成都、杭州位列跌幅前三,情绪指数分别较上月回落0.26、0.11、0.08。

03

约8成城市房价或有下行趋势,深圳短期房价看涨情绪稳定

根据情绪指数预测房价模型,监测的重点50城中短期内有7城房价呈现上涨态势,大多数城市房价短期或仍有下行的可能。

根据情绪指数模型,预测累计上涨的城市包括深圳、南昌、贵阳、洛阳、南宁、太原和唐山。其中,深圳市场情绪指数加速改善,价格持续坚挺上行,预计在参考价政策松动以及信贷政策持续发酵下,短期内仍然具备一定的上涨动力,根据情绪指数模型,预测深圳下月房价延续涨势,8、9月可能出现轻微下行,未来4个月累计涨幅为0.31%。相比而言、北上广短期内仍将面临持续性下跌的压力。洛阳、南宁、贵阳、南昌等在价格初现上涨势头的带动下,短期内价格有延续稳中有升的可能。

另外,约8成城市未来短期内房价或有下行趋势。其中,青岛、宁波以及上海3个城市未来短期内房价大概率会呈现较为明显的下滑态势,累计跌幅均超2%。