核心结论:

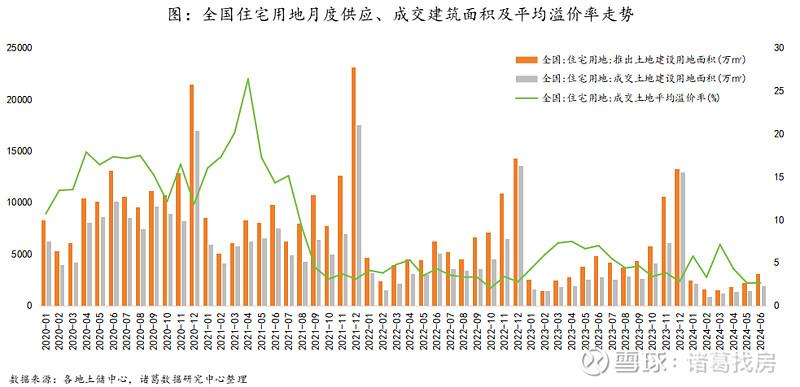

1、6月土地供应、成交规模低位趋升,总体热度亦仍在低位。数据显示,2024年6月全国住宅用地供应、成交建设用地面积分别为3143万㎡、1894.88万㎡,环比分别上涨40.6%、28%,同比均降超30%;6月全国住宅用地平均成交溢价率为2.58%,较上月下降0.06个百分点。

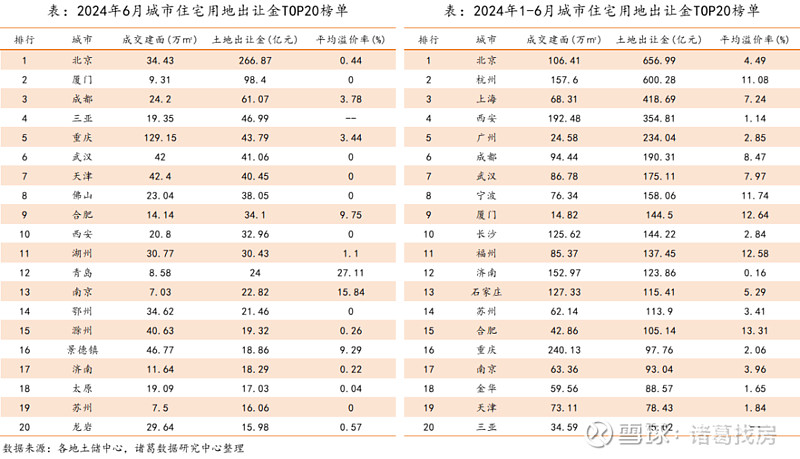

2、6月全国土地收金阶段性改善向好,但上半年总体揽金仍不及去年同期。数据显示,2024年6月全国住宅用地出让金为1400.66亿元,较上月上涨52.32%,同比下降49.71%;1-6月土地出让金同比下降35.58%。其中,北京霸居单月及累计收金双冠位,1-6月土地出让金约657亿。

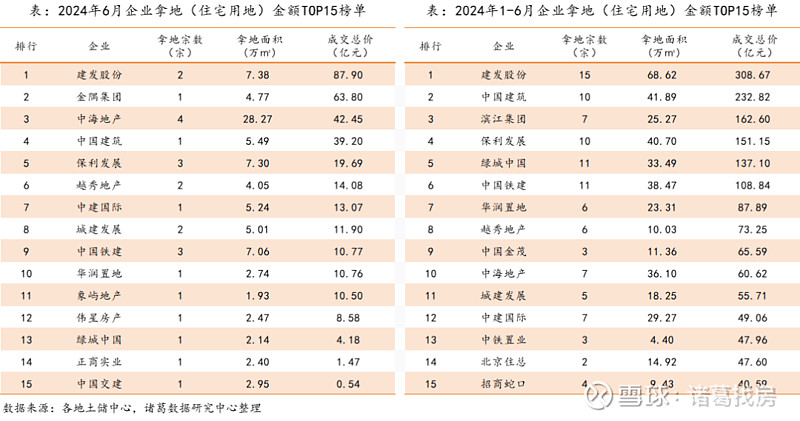

3、国央企持续担当拿地主力,仅有少数稳健型地方民企活跃于自身大本营。其中,建发股份今年以来拓储情绪较为积极,6月单月继续掷资87.9亿元拿下2宗住宅用地,今年上半年共计收割15宗宅地,总拿地金额高达308.67亿元。

01. 6月土地供应、成交规模低位趋升,总体热度亦仍在低位

据诸葛数据研究中心监测数据显示,2024年6月全国住宅用地供应、成交建设用地面积分别为3143万㎡、1894.88万㎡,环比分别上涨40.6%、28%,同比均降超30%;1-6月供应、成交建设用地面积分别为12816,72万㎡、9000.23万㎡,分别较去年同期下降28.5%、26.3%。6月土地市场供地和成交持续保持“稳推进”节奏,但上半年总体供需延续缩量特征。究其原因,一方面,近年来多地推地战线收缩,供应下降直接影响成交体量;另一方面,当前房地产市场预期仍然偏弱,也会在一定程度上影响房企拿地节奏。

与此同时,2024年6月全国住宅用地平均成交溢价率为2.58%,较上月下降0.06个百分点,已连续下降3个月。尽管今年以来多地继续松绑或取消限地价政策,为房企提供更为广阔的竞价空间,但年初以来楼市持续处于调整过程,房企销售回款承压,直接制约房企的拿地能力,土拍热度改善有限,溢价水平远远低于2021上半年以前。

另外,尽管政策利好不断释放,但新房市场修复节奏仍存在不确定性,在房企“以销定投”策略和资金承压的背景下,下半年土地市场或出现点状回暖特征,但房企拿地仍将普遍持谨慎态度,市场总体热度或仍在低位徘徊。

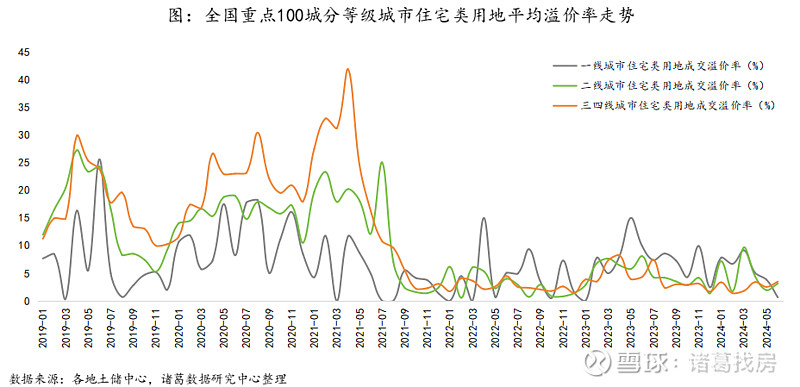

各等级城市间土拍热度存在一定差异,6月一线城市土拍总体持续降温,二线、三四线有轻微回暖趋势。数据显示,6月一线城市溢价率仅有0.62%,同环比分别下降9.3、3.2个百分点,主要可能与两方面因素有关,一方面,一线城市往往地块总价更高,这也会使得大多数囊中羞涩的房企望而却步或暂无施展溢价的能力;另一方面,目前房企拿地更加聚焦,优质地块更能刺激拿地热情,因此若部分阶段下推地质量跟不上也会导致短期内热度不足。6月二线城市溢价率为3.12%,较上月上升1.2个百分点,但仍明显不及去年同期水平,同比下降约5个百分点;三四线城市溢价率为3.47%,较上月上升约1个百分点。

02. 15城上半年宅地收金超百亿,北京657亿元霸居榜首

从土地收金来看,6月全国土地收金阶段性改善向好,但上半年总体揽金仍不及去年同期。根据诸葛数据研究中心监测数据显示,2024年6月全国住宅用地出让金为1400.66亿元,较上月上涨52.32%,同比下降49.71%;1-6月土地出让金为6967.11亿元,较去年上半年下降35.58%。其中,从6月城市住宅用地出让金TOP20榜单来看,北京收金遥遥领先,单月土地出让金高达266.87亿元,土拍收金可观但热度并不高,平均溢价率为0.44%。厦门、成都位居第二、三位,6月单月土地出让金分别为98.4、61.07亿元。

从1-6月城市住宅用地出让金TOP20榜单来看,2024上半年北京以656.99亿元位居全国首位,不过今年上半年北京土拍总体热度并不高,揽金规模高企主要巨额地块供应增加的拉动。杭州以600.28亿元位居土地出让金第二,今年以来,杭州持续保持较为活跃的土地出让节奏,上半年住宅用地总成交建设面积达157.6万㎡,热度也是不俗,上半年平均溢价率超11%。上海位居第三,2024上半年土地出让金达418.69亿元。另有西安、广州、成都等12城上半年宅地揽金亦超百亿。总体来看,揽金居高者仍主要集中在“地价高”的核心一二线及“供地规模大”的多数省会城市。

03. 北京首宗“宅产配”地块以总价112亿元居首

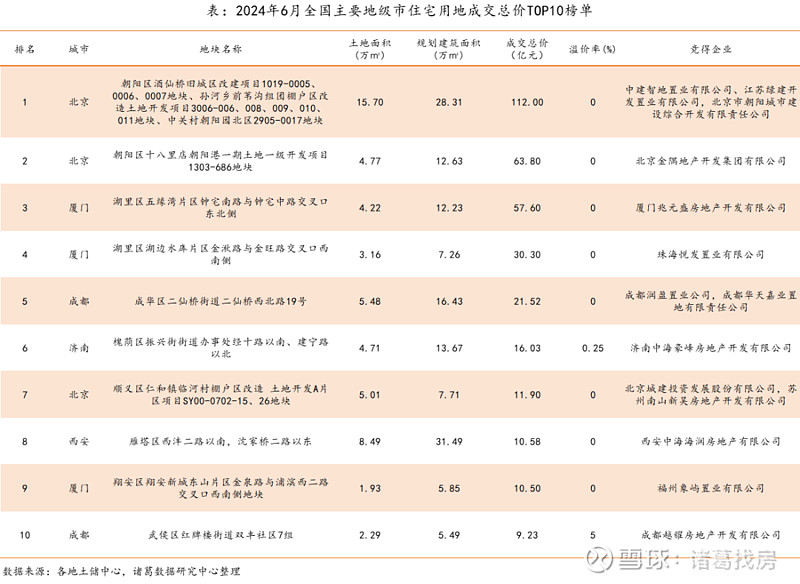

从6月份住宅用地成交总价TOP10榜单来看,北京、厦门高价地上榜率较高,各有3宗,成都上榜2宗,济南、西安各1宗;同时大多数都是底价成交。其中,北京朝阳区酒仙桥旧城区改建项目1019-0005、0006、0007地块、孙河乡前苇沟组团棚户区改造土地开发项目3006-006、008、009、010、011地块、中关村朝阳园北区2905-0017地块以112亿元位居成交总价榜首,这是北京首次采用住宅用地、产业用地、商业配套用地组合供应方式进行的土地拍卖,该地块最终由中建智地、江苏绿建和朝开联合体以底价斩获,112亿打破北京土地出让纪录。同时,北京朝阳区十八里店朝阳港一期土地一级开发项目1303-686地块以总价63.8亿元位居榜二,这是金隅三年来第三次布局十八里店板块。

另外,厦门湖里区五缘湾片区钟宅南路与钟宅中路交叉口东北侧地块、湖边水库片区金湫路与金旺路交叉口西南侧地块位居第三、四位,其中,五缘湾钟宅片区地块作为2024年上半年厦门单独推出的“重量级”地块,本身条件毋庸置疑,最终由厦门建发旗下的厦门兆元盛房地产开发有限公司以57.6亿元底价竞得,当前房企普遍苦于去库存,资金回笼变缓,高价大体量地块对于房企的资质和资金实力要求较高,因此,本次仅有建发参拍也实属意料之中。

04、中海6月单月收割4宗宅地,建发上半年拿地金额超300亿领先

从6月单月及上半年的房企表现来看,国央企持续担当拿地主力,仅有少数稳健型地方民企活跃于自身大本营。其中,建发股份今年以来拓储情绪较为积极,6月单月继续掷资87.9亿元拿下2宗住宅用地,今年上半年共计收割15宗宅地,总拿地金额高达308.67亿元,而且从布局上来看,除深耕大本营厦门外,近两年建发也在积极渗透到杭州、上海等长三角地区。金隅集团凭借朝阳区十八里店这一宗高价地块夺得6月单月拿地金额第二位。中海近两月拿地意愿上升明显,6月豪气收割4宗宅地,总成交金额42.45亿元,上半年总拿地金额达60.62亿元。

另外,值得注意的是,在近乎清一色国央企分食的局势下,也有个别资金稳健的地方民企保持一定活跃,如滨江集团,上半年共计收割7宗住宅用地,全部来自大本营杭州,总拿地金额为162.6亿元。同为浙系民企的伟星房产,虽然今年以来拿地动作有所减少,但也多次出手,继2月份溢价31.66%、总价5.15亿元竞得合肥包河01地块后,6月份再次掷资8.58亿落子包河。

END