股市里充满了悲伤的故事

这只是其中一个小小的悲剧

还有更多更多……

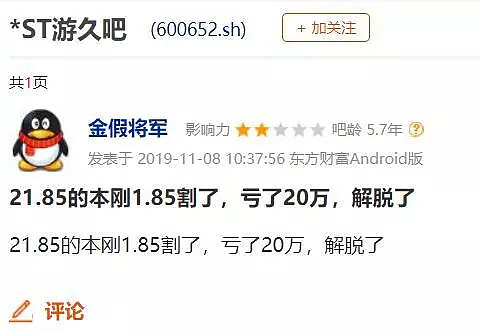

21的本,2块不到割肉

刚好亏了90%多

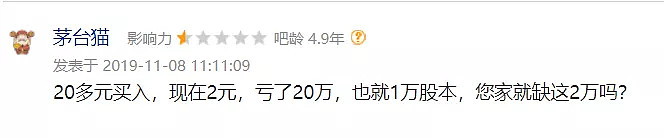

再来个神补刀

都亏完了

还缺这点钱吗?

其实游久这个故事

稍微有点金融常识的人

都不会亏这么惨

这里简单说几点

游久从最高36跌到不到2块

主要有以下三个原因:

第一:重组炒作偏离价值

游久最好的时候一年也就赚1、2个亿

顶死按50倍市盈率算

也就值个100亿

一百亿对应股价在12左右

炒到36虚高了2倍多

这点上来说,2、3股东也比较傻

真以为自己身价百亿

还不赶紧套现

第二:游久拳头产品下架

由于游久只是个代理方

在和版权方发生纠纷后

毫无还手之力

这点参考九城失去魔兽后的表现

营收断流

游久游戏每年4千万的运营成本

而只有不到一千万的营收

不亏惨才怪了

翻了下游久的官网

除了最近的公告,基本内容都是2016年之前的

游久处于失控的状态下

第三:ST的退市规则

游久的大股东作为资本市场的老手

让游久跌入目前的局面

有不可推卸的责任

其实在失去拳头产品后

游久只是个空壳子,根本不值钱了

应该一次性计提所有的商誉

而不是分两次计提

这使得公司被迫进入退市程序

这可把那些散户坑惨了

同时也把二三股东坑惨了

他们两一直还停留在百亿身家上

而且他们处于被债务压的根本无心业务

基本只有破产一条道路了

目前两人的股权都处于被司法冻结的状态中

而从大股东质押股票的时间看

目前破2块只要维持几天

应该也是跌破质押价格了

很快就需要补充质押了

简单猜测

大股东和二三股东质押的价格都在4到5块之间

二股东已经实质性违约

三股东应该是连带担保责任

而大股东应该也跌破了质押的价格了

既然大家都不好过

为什么不坐下来好好商量商量

又不是没办法

我怀疑大股东和二三股东已经好久没见面了

游久账上还有几亿现金

也还能借个几亿

完全可以逆转目前的局面

除非做假账了

这里来说说游久的基本面吧

负债2亿

现金加股票约4亿,其中收购待付2.5亿

上海一幢楼价值5亿

北京信托股权价值8亿

粗略看,可操作性空间非常大

目前公司211比例的股权

可供管理层操作的

第一:股权争夺战的双簧

不过鉴于一二三股东都缺钱

假唱唱就行了,实际操作空间不大

第二:回购股份

简单粗暴有效

第三:引入战略投资者

只要财务数据真实

完全是个肥肉

这年头大家都不好过

游久自身完全有实力提升负债率

成为一家像伯克希尔的投资公司

还是完全有可能的

何必拖着近10万散户

一起陪葬呢

毕竟这么多散户平均亏损都超过50%了

再不行,聘请我做个财务总监

往期推荐回顾: