一、被市场忽视的检测业务

公司自2010年上市以来,一直坚持“综合技术服务”和“外加剂新材料”两大主营业务,10年来未曾发生变化。由于近年来外加剂新材料(减水剂)业务快速发展,已经占据公司2019年营业收入的87%,未来随着产能的快速增加,营收占比还会继续提高。因此,目前市场对公司的认识主要停留在减水剂业务,忽视了公司一直坚持发展布局的检测业务(综合技术服务)。

公司检测业务主要通过全资子公司健研检测集团经营,年报介绍如下:

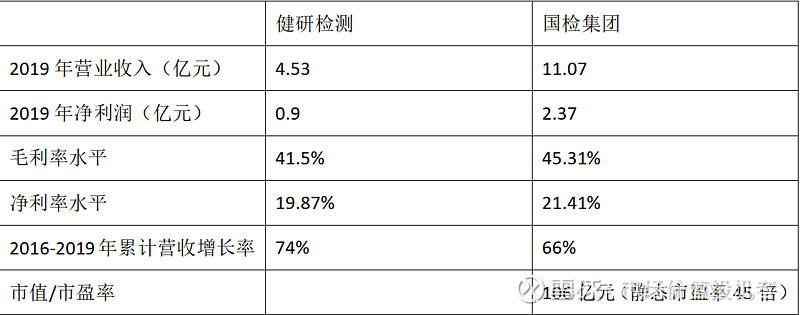

2019年,健研检测集团营业收入入4.53亿元、净利润9,009.30万元;A股上市公司公司国检集团跟健研检测集团比较类似,都是从工程检测起步,又开始向环境检测等领域拓展;我们做下对比:

可以看出,健研检测和国检集团的业务毛利率和净利率水平比较接近,过去3年健研检测营收增长略快于国检集团,两者无论从业务结构还是经营水平对比,都是比较接近的。如果按照2019年营收和净利润折算,健研检测的对应市值分别为43亿元、40亿元;考虑到国检集团的龙头地位,估值保守打7折,健研检测的市场估值应该在30亿元左右。

二、狂奔的减水剂业务

1、行业投资逻辑

外加剂主要用于改善混凝土的性能,在混凝土改性中起到重要作用,其中减水剂是外加剂里面最大的品种,占比接近70%,外加剂行业整体规模超过500亿元。下游客户主要是商品混凝土搅拌站、预制构件生产企业和大型基建工程的建筑施工企业等,主要跟基础设施建设和房地产市场相关。垒知集团的减水剂业务主要通过子公司科之杰经营。

减水剂跟防水的业务逻辑非常类似,主要有以下几点:

(1)减水剂在混凝土成本中占比较低(占混凝土成本的3%),但又起到改善性能的重要作用;

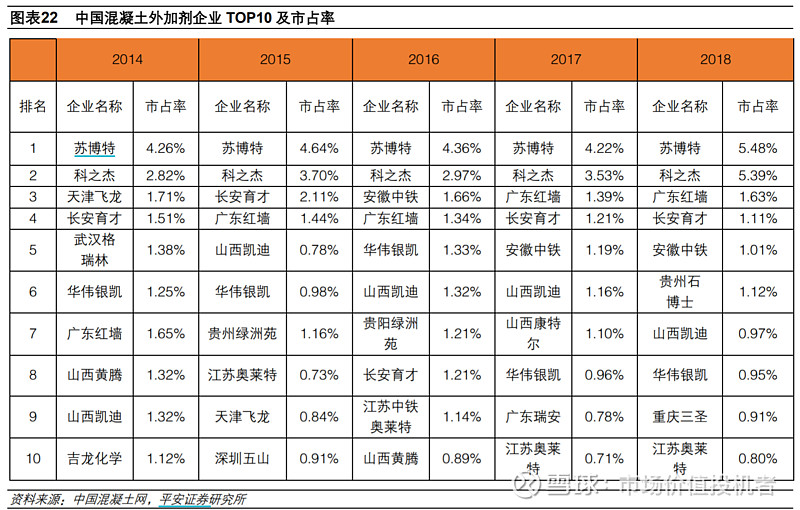

(2)整个减水剂市场低速发展,行业龙头市场占有率较低(苏博特5.48% VS 科之杰5.39%),过去几年龙头企业市场占有率快速提高,科之杰市场占有率由2014年的2.82%提高到2018年的5.39%,但占比仍然很低,未来会继续享受市场集中度提升的逻辑;

(3)行业竞争格局较好,两超一强的竞争态势(两超:苏博特和垒知集团;一强:红墙股份)。

减水剂市场集中度提升的逻辑也跟防水材料类似,主要有以下几点:

(1)龙头企业研发、资金、服务等优势明显,由于机制砂的质量与河砂相比较差,混凝土客户对产品质量的稳定性及配套技术服务具有较高的要求,这需要外加剂企业不仅具有合成能力,同时具有复杂的复配能力和完善的后续服务能力。对于部分强势下游客户,还要有一定的垫资能力。

(2)由于外加剂生产过程中通常伴随着废水、废气和部分固废等,部分小企业存在环评手续不合格、生产过程环保排放不达标等现象,环保趋严叠加“退城入园”的大背景下,外加剂行业开启了整合序幕,垒知最近几年也趁势收购了一些中小企业,加速全国布局。

(3)下游客户的集中招标采购,也更加有利于行业大型企业。

我们从下面这张图中可以看出苏博特、垒知集团、红墙股份作为行业龙头企业,借助上市融资的便利和品牌影响,均实现了市场份额的提升,特别是垒知集团(科之杰)。

因此,我们看到减水剂行业的业务逻辑和行业集中度提升的逻辑跟防水行业高度类似,但市场演绎程度远未达到防水行业的热度,未来行业企业的估值有望向防水看齐。

2、垒知的减水剂产能

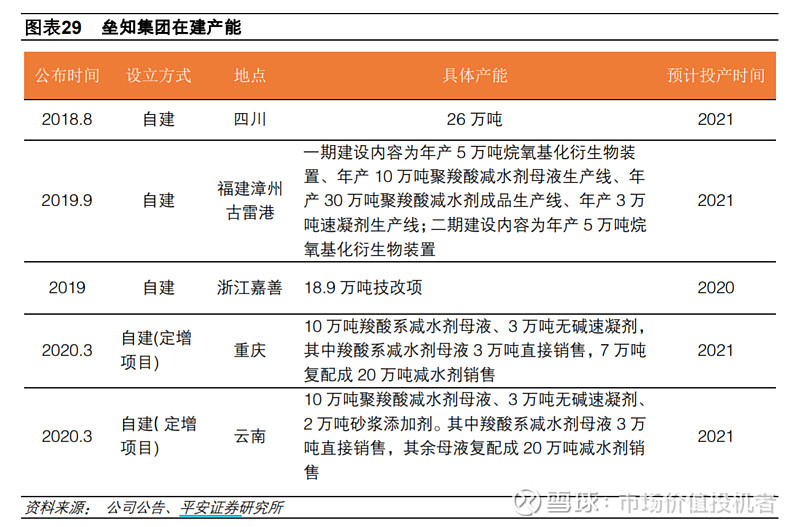

垒知上市后凭借资本优势,通过并购和自建并举开启跨区域扩张,率先实现全国化产能布局。产能从2010年的4万吨增长到2019年底的100万吨。未来两年,公司新增产能预计60万吨,比2019年底增长60%,迎来高速扩张期。

三、盈利测算

公司上市以来保持了很好的成长性,特别是最近三年,营收和利润复合增长超过30%。根据公司未来的产能扩张情况以及股权激励计划,今明两年营收和利润复合增长20%的可能性很大,2020年和2021年净利润预计为5亿、6亿。

考虑到公司的成长性和行业龙头地位,参考防水行业估值,2021年给予20倍PE是比较合理的估值,既一年之后的合理估值预计在120亿元,这还是对公司检测业务没有给予特别估值溢价的情况。如果按照检测和防水剂业务分开估值,公司明年合理市值在140亿元。

公司目前市值在70亿元附近,未来1年的预期收益率在60%-100%,有较强的确定性。

四、其他问题

1、垒知近期的调整

公司近2个月出现震荡,一方面是由于上半年涨幅过快,需要时间调整;另一方面,主要由于近期南方多洪水、暴雨,施工受到影响,但这部分客户需求只是被延迟,但不会消失,可能通过后续追赶工程进度来弥补。

随着后续半年报的披露,短期业绩抑制因素就会消失,公司三季度业绩大概率会恢复加速增长,目前就是公司最佳的布局时间。

2、公司上半年的定增

公司上半年公布了定增预案,目前等待监管的批准。定增参与对象绝大部分为公司高管和员工,锁定期三年,显示出大家对公司未来发展的高度信心。

垒知和苏博特为行业双龙头,目前苏博特估值略贵一些,但未来两年的增速也略快于垒知,两者均具备很高的投资价值,也可以同时平均买入。红墙虽然估值最便宜,但成长性和行业地位不及垒知、苏博特,建议重点参与垒知集团和苏博特。

$垒知集团(SZ002398)$ $苏博特(SH603916)$ $红墙股份(SZ002809)$ @君择价投研究所 @今日话题