恒铭达是一家小市值公司,网上对它的具体分析也很少。但值得注意的是,它有着相当傲人的净利润率和管理层进取的信心,我翻看了它的年报,希望从数据中找出恒铭达优秀的原因,或许是优秀的成本控制能力,灵活的管理手段,对研发的注重。我认为这很重要。因为这将确定这只股票是否能成为黑马,能否让我们买进获得高收益。

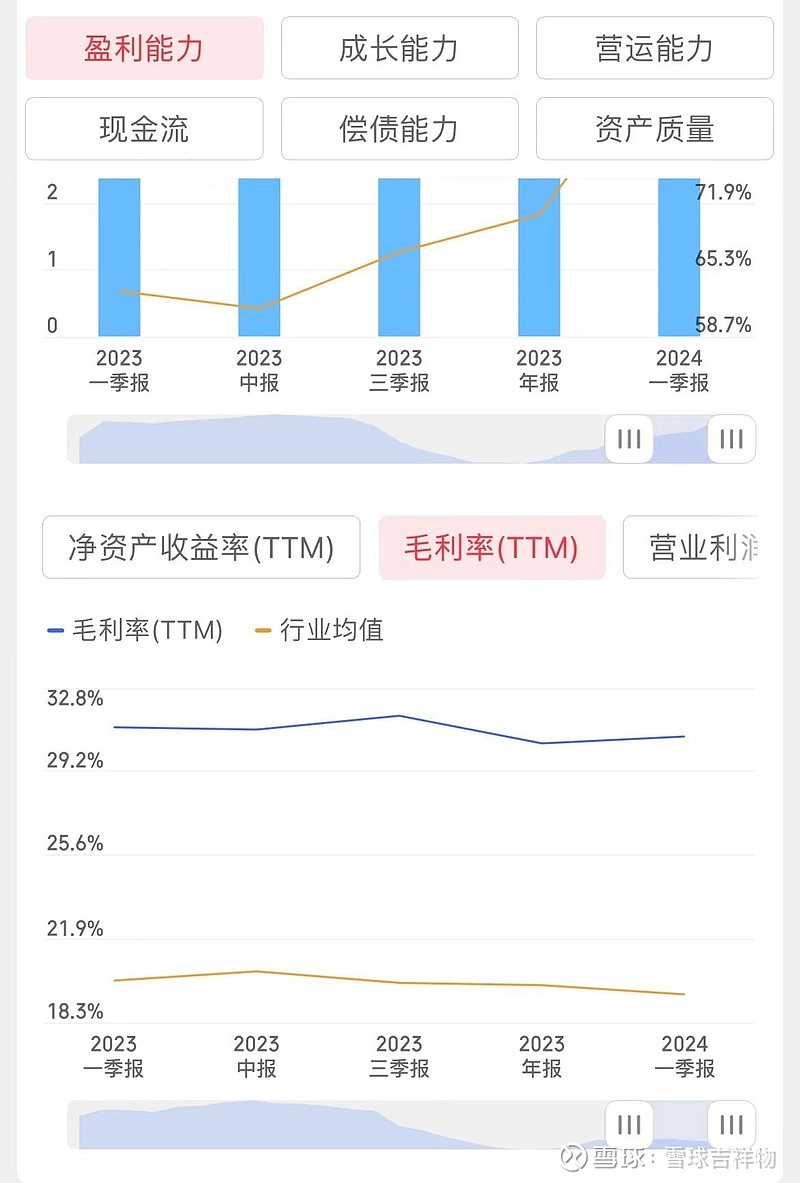

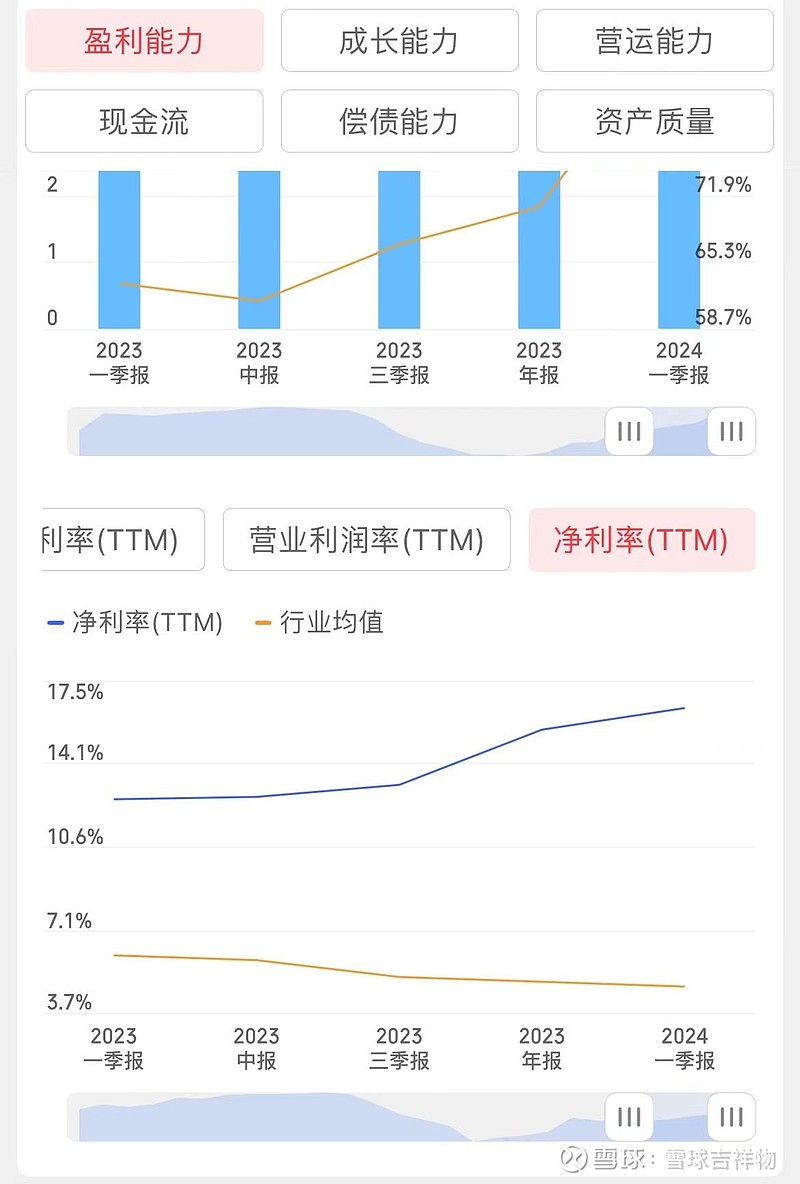

这是恒铭达相关财务数据

可以看出2024年净利润增长率是70%,前几年也稳定增长。更重要的是净资产收益率,净利润率是远高于同行,在近几年同行净利润率下降的情况下,恒铭达反而保持了上升,这是极为难得的。在我看来,roe,净利润率是最为重要的指标之一,因为它们代表了公司的盈利能力,公司的目的不就是盈利,有高盈利才值得投资不是吗。

我分析恒铭达优秀基本面的原因以及具体表现:

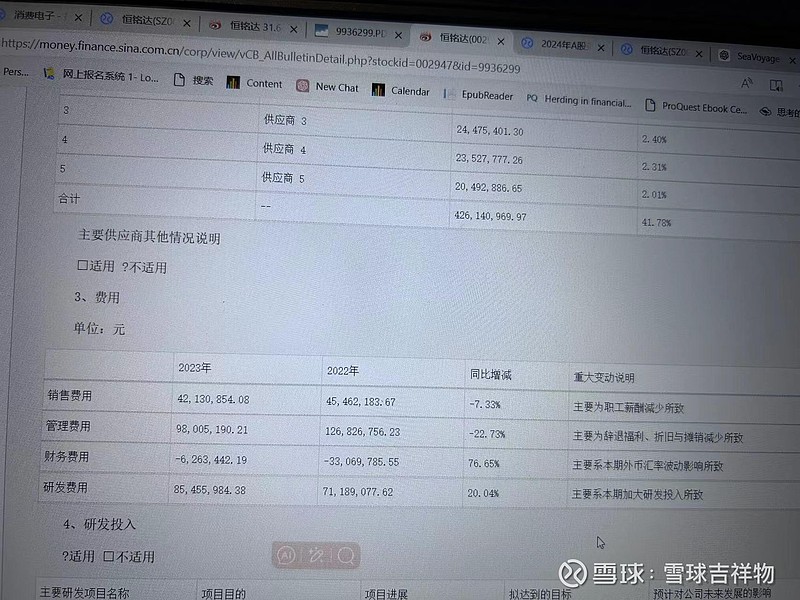

1成本的较好控制,可以看到,销售费用和管理费用反而是下降的,我当时以为是裁员,但其实不然。从年报中的数据来看,2023年公司总员工数量为1848人,相较于上一年的数据有一定变化:2022年年报中显示的员工数量为1654人(大数据,项目管理),因此2023年员工数量增加了194人,增幅约为11.73%。不裁员做到降本增效,公司管理层真的下功夫的。

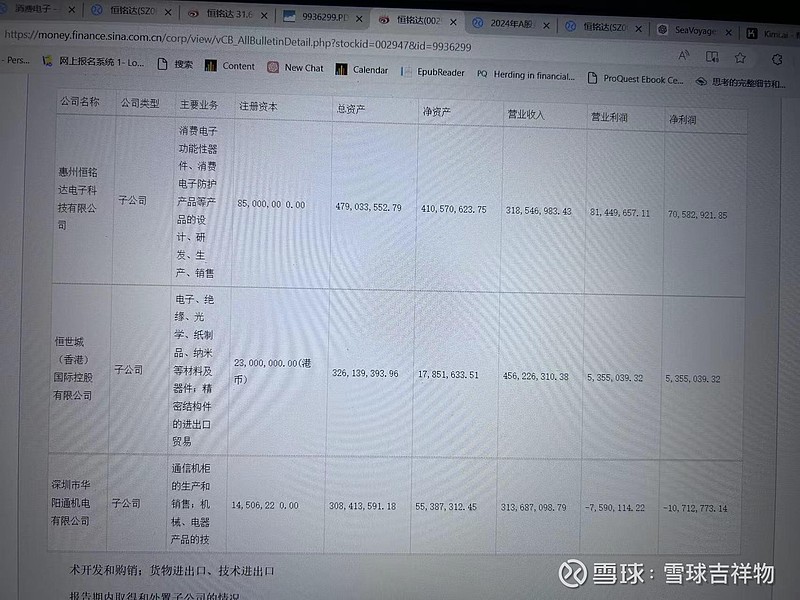

2子公司表现较为优异,第一家子公司表现还是可以的。

3注重研发投入,恒铭达公司注重技术创新,研发投入占营业收入比例达4.70%。公司建立了完善的研发体系,拥有丰富经验的技术团队,致力于新技术和新产品的研发,形成了多项自主知识产权,提升了产品的技术含量和市场竞争力。

4我的一些猜测,但无法从数据中佐证,恒铭达是一家家族企业,荆家家族或许对公司掌控力较强,他们的管理层或许有较强的管理能力和独特经验。并且,恒铭达是一家小市值公司,不会像大企业一样被臃肿的管理层和呆板的制度拖累。当然,这是我的一些猜测,我无法从公告中直接判断出来。但是恒铭达有着远超同行的业绩表现,肯定有其独特的原因。

5一些杂七杂八的原因,优秀的现金流,以及一些投资收益(占利润总额4.36%)。

本文主要简单分析了一下恒铭达的基本面以及造成它优秀基本面的原因。投资它的原因是注重它的黑马性质,以及业绩弹性,当然,投资这种小市值弯道超车股是需要勇气的,因为你很难分析这个业绩是否可持续。我推荐各位波段操作,这也很符合现在的市场:市场没有主线,行情持续时间可能不会很长。板块波及度不会很高。另外26号的反弹量能不大,今日请小心操作。