市场对一家公司的估值,通常有以下几种类型的估值溢价:

1、成长性溢价。

2、创新性溢价。

3、龙头溢价。

4、产品溢价。

5、消费性溢价。

长期来看,资本市场其实很聪明,不会对“容易做的事情”进行溢价或者给予高估值(短期题材炒作除外),遵循“物以稀为贵”的常识(注意,这里的溢价是用于计算内在价值,解释为什么有些公司用30倍市盈率计算其内在价值,有些公司只用10倍市盈率计算其内在价值)。

很明显,光启技术符合前三条溢价标准。

股价=市盈率*每股收益;内在价值=合理市盈率*每股收益;投资的首要工作是确定目标公司的内在价值。

光启技术是确定无疑的成长股,适合用PEG计算其内在价值, PEG=1时的市盈率是其合理市盈率,对应的股价就是其内在价值。

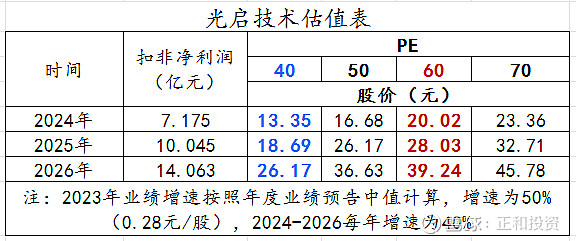

依据目前基本面情况,如果只考虑军品市场,不考虑民品市场,光启技术2024年、2025年、2026年三年内的年复合增长率不低于40%,那么其合理市盈率PE=40,三年的合理市值见下图蓝色数字:

在只考虑军品市场和完全不给任何溢价的情况下,2026年每股价值为26.17元,现在,公司已经开始涉足民用,公司有7大赋能平台,民用市场是一片蓝海,空间广阔,又几乎没有其他竞争者,在不考虑民用市场未来增厚利润的情况下,在每年内在价值基础上仅仅给与50%的估值溢价(按照60倍市盈率计算),那么2026年的股价将达到39.24元。

在目前的内、外大环境下,技术能力世界领先、不受外部动荡影响、增长确定性好、又符合国家政策鼓励的中长期好公司真的不多,希望朋友们多一些持有耐心,少看短期股价波动,真正丰厚的收益都是“坐”出来的。