$海正药业(SH600267)$ 【平常心】根据我多年持股体验,海正通常周末容易涨停,但这次不一样,因为高富帅高瓴变渣男了,公告接二连三,一副急不可耐要分手的样子。

梳理这些公告,能看到一个的事实:高瓴大幅减持,快速减持,对价格也无所求。

由此可以推测:1)高瓴急需钱,有点急; 2)相对其他的投资标的,高瓴可能认为海正的未来没有比较优势;3)高瓴这次减持,是临时起意,还是图谋已久,暂时没法判断,前者对应着急忙慌的减持行为,而后者对应之前年报董事会就不进董事了。

(这里说个题外话,高瓴作为一个投资机构,做决策的时候,考虑的主要是它自己的利益,无论怎么变来变去,都是正常的商业行为,这个可能就是传说中“员工眼里老板都是SB”的又一个例证。)

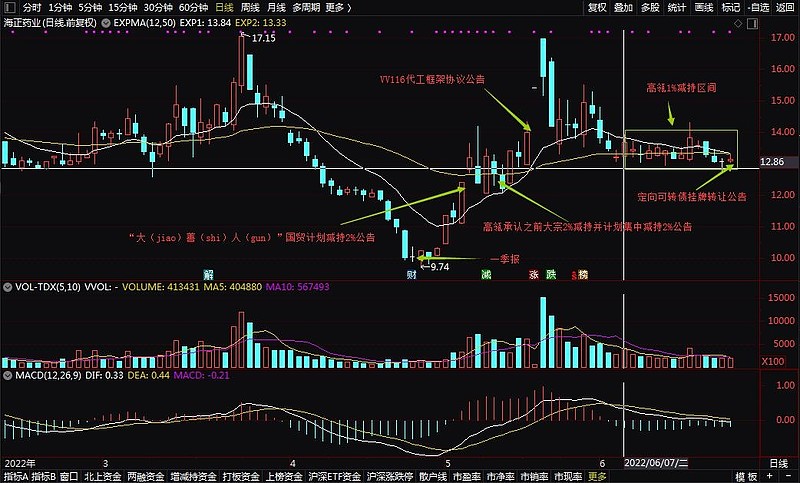

在这当下时刻,我很想了解高瓴大幅减持对海正股价未来的影响,考虑到市场总是高效的,我尝试做了一个图,希望能听听市场先生的声音,回顾最近每个公告出来后以及接下来几天的市场反应,以此来猜测未来一段时间走势。

请看倒后镜。(由于过程和结果,都是见仁见智,有心者自己分析吧。)

这里说说我分析后的臆想:

1)短期看,VV116 代工,功效要大于高瓴减持压力,再考虑之前因为高瓴减持公告而有很多持股者已经卖出筹码,结合央视二套的节目,下周大概率没有大的下跌压力。

2)中期看(到年底),高瓴减持的不确定性,压缩了股价上涨的预期空间。

3)长期看,海正本身一体化战略实施后,能否带来营收重新快速增长(比如李总说的瀚晖百亿销售可能性),这是一个最主要的决定性因素。否则,海正还处于估值修复阶段,成长性无从谈起。

至于高瓴,作为一个上桌吃饭的过客,流水不争先,争的是滔滔不绝的减持,过客来来去去,就随他去吧。

全部讨论

高翎如果不减持,加上它们

的债转股,持股比例高达24%左右,其他机构怎么敢进场?谁知道你啥时候砸盘?

高瓴的减持不需要贴上渣男的标签。高瓴的减持客观上增加了海正股票在二级市场的流动性。而且,另一个关键点:它减持给了谁?

如果从一开始,高瓴的持股中就有一部份就是代持。现在减持,只是履约。总而言之,就是:可能性太多。

结合当前的各个时事要点,海正的好日子即将开始。

高翎减持是好事,它不减持,其他机构们压根不敢入场抬轿子!

感谢@捡球的父与子 用心分析,海正太内卷了,vv116、重磅药物、分拆上市、集采、减持,甚至对赌,看空者有100个理由看空,看多者有100个理由看多,海正到了一个非常关键的时刻,既然买入了,没有别的办法,尽量放平心态,平常心是最好的!

上市公司大股东在三个月内通过证券交易所 集中竞价交易减持股份的总数,不得超过公司股份总数的百 分之一。

高瓴至少2个半月不能在二级市场卖了

高瓴在海正减持这么急,高瓴其他A股标的的小散户,难道没有一点感觉吗?,在中美博弈大环境下,祝高瓴好运!

$海正药业(SH600267)$ 高瓴减持这么急不可耐,说是为了股权结构或者避税,可能是一个因素之一,但我没法说服自己。

高瓴是最近三年影响海正最重要的因素,2020年真是因为与高瓴有关的重组预期让股价站上20元;而过去两年几次股价下跌到13元止跌,也是因为转股价在这个周围,我自己也因为下调转股价在11.80元所引发利益博弈而在这个位置买入不少。

就当前而言,从K线分析,5月9日国贸减持,第二天市场还是大涨;而5月10日与12日高瓴两次大宗折价交易,都让第二天的市场放量大跌,如果没有代工协议加持,跌幅应该不会是当下的样子。

K线是资金博弈的记录,至少说明过去高瓴对股价影响非常大,至于未来影响如何,且从今天走势看起吧。