$纳科诺尔(NQ832522)$ 业绩大增,低市盈率发行;2022年业绩飙升,23年季报继续高增长,当前业绩毋庸置疑。但是能否持续,个人是有些合理怀疑的。

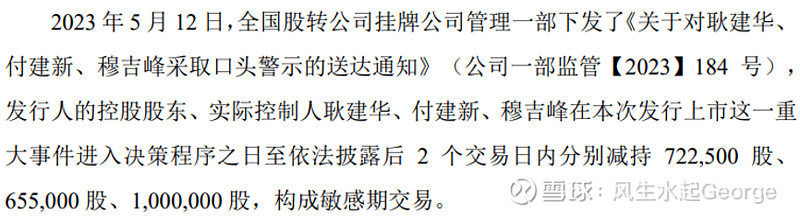

公司管理层在2023年5月12日收到的口头警示:

对应的减持时间大致在4月4日到7日。公司实控人对自己的业绩和23.8亿的在手订单(7月)大致是知道的,大股东仍在14元附近,敏感期减持,大概反应了他们对自己股票的认知吧,无非是躲禁售期,而且认为价格合适吧。股东肯定比小散对自己公司更了解。类似安达科技的担心不无道理。

大家可以去对照一下安达科技和纳科诺尔上市前的走势,都是经过拉升并且充分换手的票。所以第二个担心点是,这不是一个传统意义上的新股,4月前买入的,关了半年,多是冲着北交所上市来的,市场筹码峰显示市场平均价格13.98元。首日上市,这些不限售的老股,比打新的有先发优势。

价值评估,从市盈率看,先导智能19倍PE,6折12倍PE,差不多,比赢合科技市盈率有折让,估值中规中矩吧。安达科技,殷鉴不远,业绩能否持续,见仁见智;

个人以为,是否申购,取决于首日上市接盘者和打新者的博弈,看谁更容易被这票的眼前业绩打动,谁比谁更。。。。。。;并行如果开盘不好,这分析不打算发了,并行不错,大家酌情申购,一边走一边时刻看着出去的门啊。