去年花了不少时间做了一个选股模型,现在分享出来给大家看看。雪球上“夹头“气氛浓烈,我也是深受感染和启发。

虽然大家都是“夹头“,但到了具体的分析和操作层面,又存在各种分歧,所以我打算自己好好研究一番,我们不争论,用数据说话。

思路是借鉴价值投资的理念,通过分析盈利能力、成长性、财务质量、波动性等指标,选出过去10年“高质量+估值合理+投机适度”的好股。数据都是在优矿跑的,用Python做的分析。

选择的备用指标如下:(都是一些常见指标)

1、估值指标:市盈率、市净率、市销率、市现率、资产总计与企业价值之比、现金流市值比、经营活动产生的现金流量净额与企业价值之比;

2、盈利指标:总资产净利率、净资产收益率、营业利润率、销售毛利率、销售净利率;

3、成长指标:ROE变动率、营业利润率变动率、净利润增长率、净资产增长率、营业收入增长率;

4、财务稳健指标:应收账款周转率、存货周转率、流动比率、 产权比率、现金流动负债比;

5、波动性指标:随机指标KDJ_K、换手率相对波动率、股价偏度、历史贝塔、历史波动。

将这些指标做标准化、中性化、去极值处理,与月度收益率做IC分析、回归分析、分层回测,筛选出有效性较好的指标。

跑出来的结果表明,估值指标效果是最好的,盈利指标和收益率基本是负相关,成长和财务稳健没什么选股效果,波动性指标效果也是比较不错的。

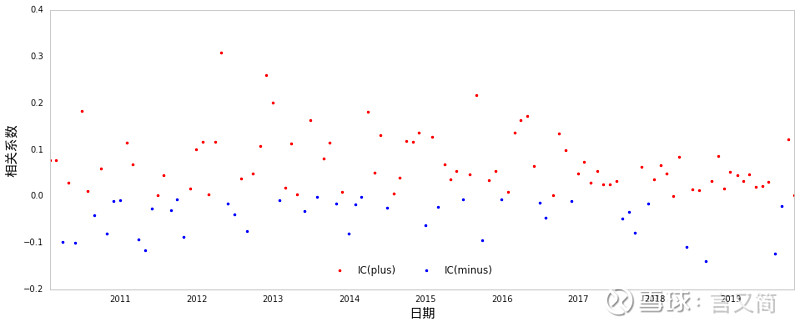

最后,将所有的指标做等权合成,等权合成的因子和下个月收益的秩相关系数如下图:

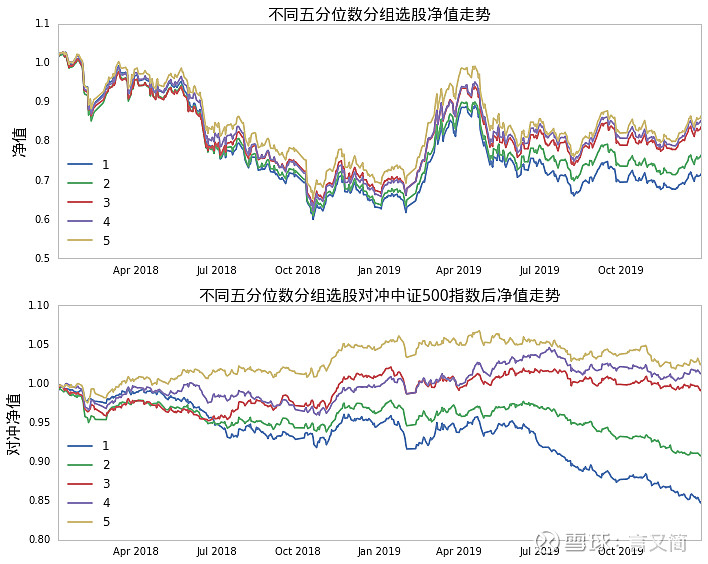

有比较明显的正相关性,不同五分位分组选股对冲中证500指数后净值走势区分度也很强,如下图:

笔者也测试了用IC合成的效果,不如等权合成的好,就不放上来了。

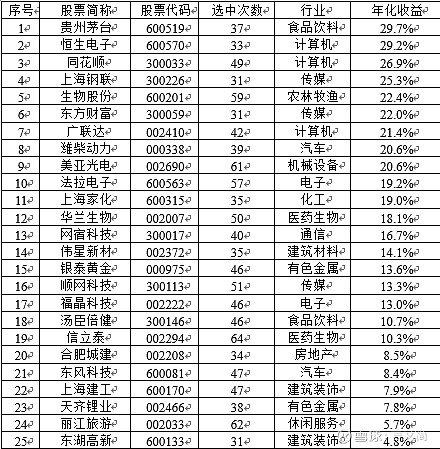

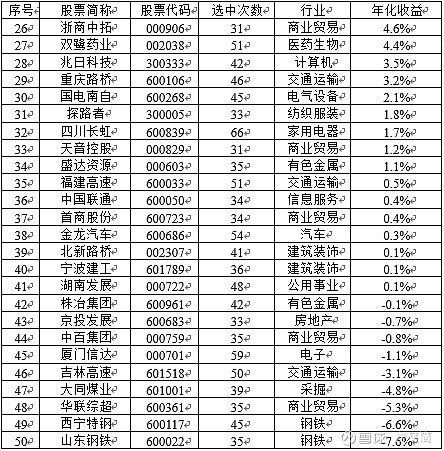

最后,从长期持有投资组合的角度,来验证一下模型的选股效果。前面分析因子有效性时,都采用了月度数据,接下来使用等权合成的因子,按照月度调仓选股,股票被选中的次数越多,说明长期表现越稳定,长期持仓获得持续稳定收益的可能性越高。从2009年1月1日到2919年1月1日,每个月最后一个交易日选取因子值最大的10%,按照120个月度被选中的次数从高到低,筛选出50只股票,按照年化收益进行排名。下表最后一列的年化收益为每只股票从2009年1月1日持有至2019年19年12月31日的年化收益。在2019年1月1日还未上市的企业,从实际上市日期开始计算。

选出的50只股票,从行业分布来看比较分散,分布在24个行业,由于使用的数据一开始就剔除了申万一级28个行业中的银行和非银金融,只有国防军工和轻工制造这两个行业没有被选到。计算机、传媒、医药生物、食品饮料、汽车、电子行业占据一半以上,这几个行业是近年来成长性比较好的行业。特别是在利率逐步下降的过程中,股票市场估值水平将得到提升,利率下行有利于电子、计算机、传媒等科技行业的持续提升估值,目前这个行情下大消费、医疗生物行业也酝酿着诸多机会。