最近,公募基金的发售已经跌到“冰点”。

彻彻底底是卖不出去了。

基金公司为了“自救”,纷纷转向兜售场内ETF。

舆论也开始集中火力,口诛笔伐,对“基金公司”和“明星基金经理”痛打落水狗。

以往,国内的投教工作一直针对散户、普通老百姓。最近国家也一反常态,推动起了“机构投资者”的投教工作。

这着实点魔幻,因为“被教育者”是A股这个市场最懂、最聪明的人。

那么教育什么呢?

可能只有“致良知”了。

1.0

金融市场从来就不应该相信人性,当然,更难拿“良知”说事。

毕竟,屁股决定脑袋。

一个社会,人人都来谈道德,最后培养只能是一大堆伪君子。抛开个别人的高尚情操,充满私心的人,大部分时候都离不开《潜伏》中的那句话“嘴上都是主义,心里都是生意”。

公募基金为什么这么令人失望!?

说到底,根源——

基金公司和明星基金经理,跟基民的“屁股”,并没有坐到一个板凳上。

具体来说就是:

基金公司和明星基金靠“规模赚钱”。至于在这个过程中,基民是赚到了钱,还是亏了钱,跟他们中短期的利益、KPI几乎没有任何关系。

而就在这样的利益机制下,公募基金在操作上就越来越极端,盲目追求“阶段性业绩”,赌赛道。

在这个局里,“把人骗上车”比“让人赚到钱”更为重要。

而这样的利益冲突,过去几年在一个典型事件中被体现得淋漓尽致:

2020上半年,某明星基金经理购入自己管理的基金1000多万RMB,并在2021年上半年全部清仓,共获利一倍以上。

而恰恰在这个时间段,被“赚钱效应”刺激的基民,开始疯狂购入他管理的基金,规模翻了3倍。

再然后,就是一路巨亏到现在的尴尬往事……

而令基民愤怒的是,其间没有做任何的风险提示,默认基金规模肆意膨胀。

基金是资管行业,本应该肩负“受之所托,忠于人事”的责任。

在市场明显风险偏大的时候,即便很多话不能直说,也理应控规模,做限购、分红落袋一部分,起到拐弯抹角要暗示风险的作用……

但是从结果看,这个明星基金经理的操作只是一个缩影。整个市场,基金公司和基民的关系,都或多或少在一个赤裸裸的博弈氛围中。

某G字开头的基金公司,赌赛道甚至已经发展成了内部的赛马机制,为了旱涝保收,旗下一半的混合基金把市场上的赛道都押注了一遍。

2.0

从1998年到2023年,公募基金在中国已经走了25年,却依然没有获得基民的信任,却染上一身“顽疾”。

公募基金行业走到今天,到底是谁的锅?

客观来讲,公募基金也有苦衷。

A股的基民普遍不成熟,只会在牛市高位疯狂买入基金,而到了熊市低位、低头的捡钱的时候,却无人问津。在公募基金看来,他们不仅无知、而且短视、还贪婪无比。

市场不是讲良心的,是充满竞争,优胜劣汰的。

在这个生态中,如果一个基金公司选择良心,基金根本就卖不出去,很大概率会胎死腹中。

“我们也想跟基民屁股坐到一块,但是他们根本就不配合我们……”

但话又说回来,这是基民的错吗?

基民作为市场的弱势群体,因为自己不懂、不擅长,所以才会选择把自己的钱托付给基金公司、基金经理管理。如果他们懂,他们就自己炒股去了,要你何用?!

换句话讲,

“因为我弱,我不听话,所以你就觉得可以正大光明地骗我、欺负我吗?!”

在网叔看来,

公募基金走到今天,之所以会遇到如此严重的“信任危机”,是25年以来,公募基金这个行业急功近利、短视、畸形的运营机制所致。

在基金公司的核心考核中,

不是把“基民赚钱放在第一位”,而是把“做大规模,自己赚钱”放在第一位。

3.0

明星经理管理的基金,问题在哪里?

看一组数据:

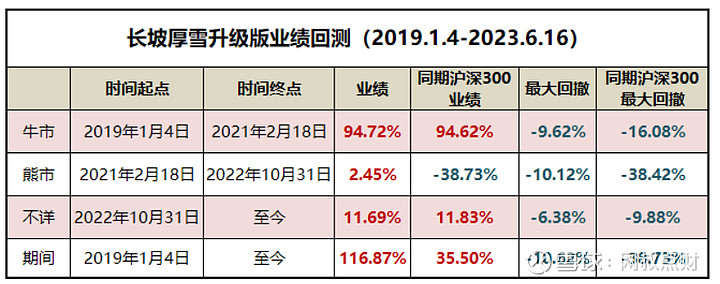

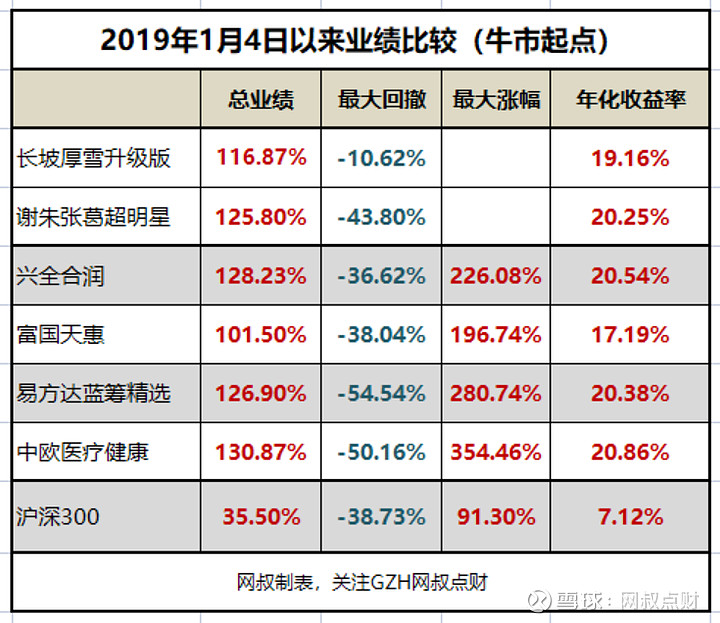

2019年1月4日是上一波结构性牛市的起点。

不过这个时间点,大部分散户基民还后知后觉,不敢入场。

如果在那一天买入长坡厚雪升级版(回测),到现在,你所能得到的总收益是116.87%。

翻了一倍多,年化收益率是19.16%。

而如你那一天,你买入的是由谢治宇管理的兴全合润、朱少醒管理的富国天惠、张坤管理的易方达蓝筹精选、葛兰管理的中欧医疗健康构成的谢朱张葛超明星组合,到现在,你所能得到的总收益是125.80%。

比长坡厚雪升级版多赚了9个点左右。

不过,回撤是千差万别,这个期间长坡厚雪最大回撤是-10.62%,而谢朱张葛超明星组合的回撤,则达到了-43.8%,接近腰斩。

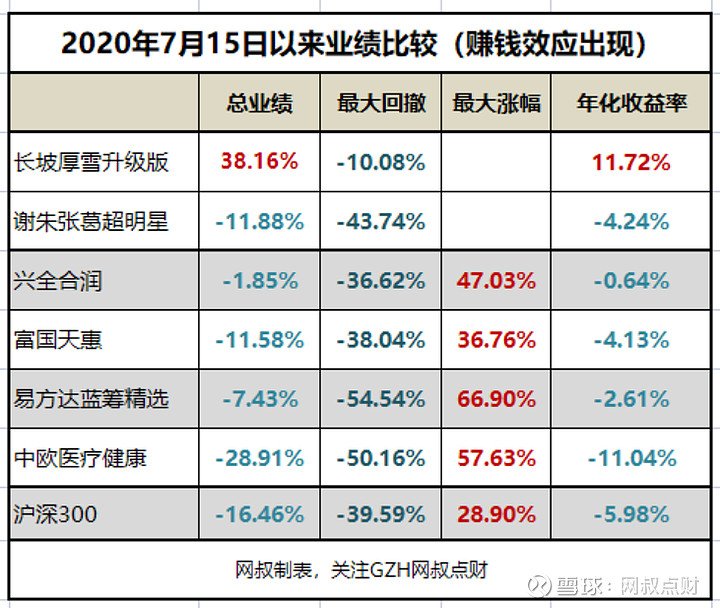

2020年7月15日左右,是上一轮结构性牛市牛市的中场,开始出现赚钱效应。

很多散户基民被身边人赚钱的消息刺激,鼓起勇气入场了。

如果在那一天买入长坡厚雪升级版(回测),到现在,你所能得到的总收益是38.16%。

一个平庸的收益率,但也不差,年化收益率是11.72%。

但是如果那一天,你买入的是谢朱张葛超明星组合,到现在,你所能得到的总收益是-11.88%。

亏钱了,亏钱了,亏钱了!

不仅亏钱,同时还要承受巨大的回撤,期间朱张葛超明星组合的回撤,则达到了-43.74%,接近腰斩。而我们长坡厚雪最大回撤是-10.08%。

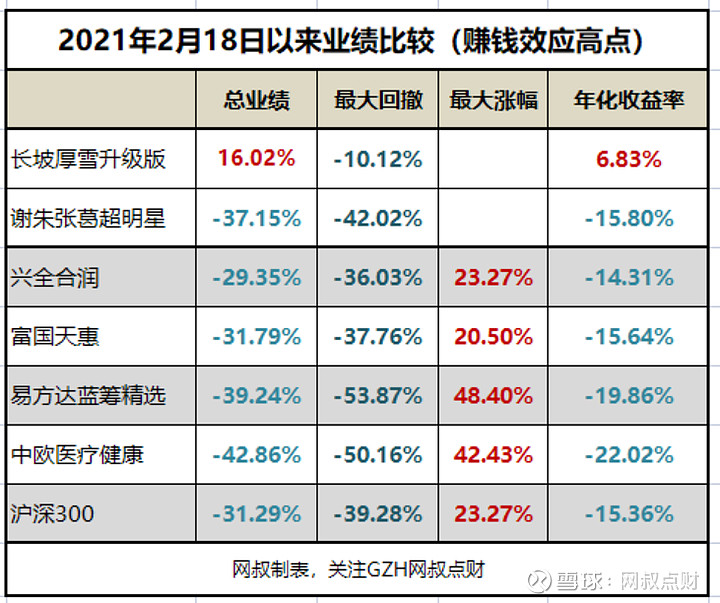

2021年2月18日左右,是上一轮结构性牛市牛市的顶点(同时也是上一轮熊市的起点),高处不胜寒。

但是也是赚钱效应最厉害的时候,菜市场的大妈都开始入场了。

如果在那一天买入长坡厚雪升级版(回测),到现在,你所能得到的总收益是16.02%。

一个极其平庸的收益率,年化收益率6.83%%。

而如果那一天,你买入的是谢朱张葛超明星组合,到现在,你所能得到的总收益是-37.15%。

大亏!

不仅亏钱,同时还要承受巨大的回撤,期间朱张葛超明星组合的回撤,则达到了-42.02%,依然接近腰斩。同期,长坡厚雪最大回撤是-10.12%。

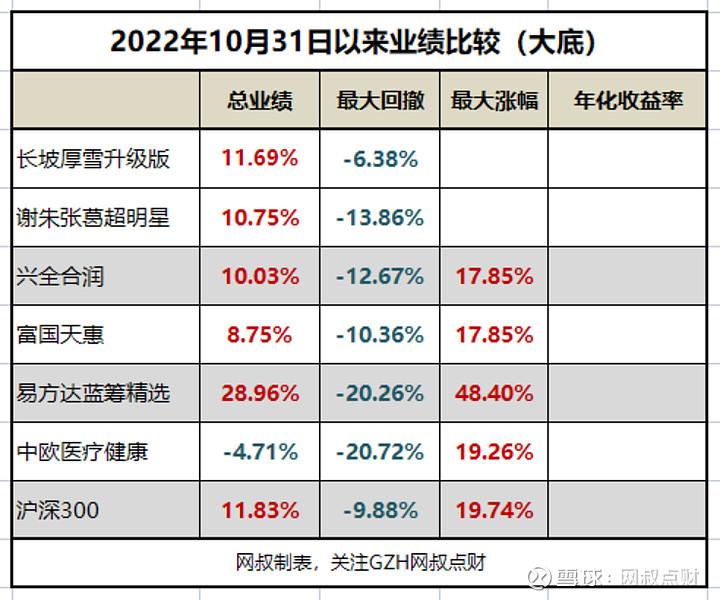

2022年10月31日左右,可能是上一轮大熊市的最低点(不愿后面不会创新低),也可能是这一轮牛市的起点。

如果在那一天买入长坡厚雪升级版(回测),到现在,你所能得到的总收益是11.69%。

而如果那一天,你买入的是谢朱张葛超明星组合,到现在,你所能得到的总收益是10.75%。

差别并不大。

回撤方面,长坡厚雪升级版最大回撤-6.38%,谢朱张葛超明星组合回撤则是-13.86%。

看了上面的数据,你最大的心得是什么?

答案显而易见,虽然明星基金经理的阶段性业绩非常猛,但是你不一定能赚到钱,买入时机不对,甚至会大亏。

为什么?

答案在回撤上。

成为“顶流”明星基金经理,不仅是一种能力,也是一种选择和策略。

市场非常急功近利,大部分时候,只看阶段性业绩,不看回撤。

一个基金经理,只要能做出阶段性超额业绩的,进入前5%、10%,再配合基金公司的市场营销,就能从几万,几十万的管理规模,一夜跃升到百万,几百万。

怎么做阶段性超额业绩?

(1)选优质强势股票,然后做强风格,重进攻,轻防守,在牛市的时候疯狂飙车。

这种基金经理,抛开规模的影响,总的来讲,还是有良心,除了过程跌宕起伏,长期业绩还是非常出色的。只是不一定普通散户。

比较典型的有张坤、谢治宇、朱少醒。

像我们上面的谢朱张葛超明星组合,如果你在上一波结构牛市的起点买入,在最高点卖出,理论上你将获得255%的总收益率。

虽然都是假设,但非常诱人,如果你对股市的周期理解足够的话,依然可以买这类风格极强的基金。

(2)赌赛道,押注赛道。

混合基金押注赛道,是公募基金市场“最下三滥”的手段。如果想重仓某个赛道,就发主题基金,不要挂羊肉卖狗肉。

久赌必输,基金公司为了“必胜”,搞赛马机制,准备一堆基金把市场主要赛道押注一遍。

跑出来一只,疯狂宣传,疯狂吸金。

这种打法,业绩能可持续,见鬼才是……

这种做法,纯粹就是一种披着合法外衣的“行骗”!!!

4.0

写在最后:

重要的话再说一遍:

成为“顶流”明星基金经理,不仅是一种能力,也是一种选择和策略。

这个选择和策略就是风格极致化、甚至极端化,然后不控、或者少控回撤。

鱼和熊掌,不可兼得,重视回撤,就会牺牲可能放大的超额业绩。

市场重视回撤的基金经理,基本都放弃了成为顶流的可能。但是他们的坚守,是这个市场最可贵的资源。

而这些基金经理,基本不太可能让基民亏大钱(当然,也有风险突然转向的,毕竟顶流的诱惑太大)。

(1)他们不激进,不太冒险,不会出现巨大的回撤。

(2)他们能“保住”胜利成果。

最后的最后,

我们来看长坡厚雪升级版(回测)2019年以来牛熊轮换的各个时期业绩: