上海封闭的第65天。

昨晚,一个朋友手机突然黑屏了:

吓得赶忙放进冰箱。

发热的原因大概是手机使用过度。

封闭在家,接触“外面世界”,几乎都靠这巴掌大的小盒子。

再加上他是一个老师,天天要上网课,手机有点不堪重负了……

末了,他感叹:万一手机真的坏了。在上海,真的与世隔绝了。

细思极恐。

手机,大概是我们现代人最离不开的一个工具了。

但是即便如此重要。

最近这些年,很多人似乎都失去了换手机的动力。

昨天,看到有朋友在一个微信群吐槽:

已经3年没换手机了……

这里,网叔也做个小调研(文末留言):

你有多久没换手机了?

1.0

或许因为大家手机换的不勤快,今年手机厂商普遍不好过。

小米2022年第一季度财报显示:

一季度,小米智能手机分部收入458亿元,较去年同期的515亿元下滑11%。

负增长了。

业绩下滑背后,是手机出货量的断崖式下滑。

今年第一季度,小米的手机出货量仅3850万台,比去年同期的4940万台减少了22.1%。

跌幅之大,前所未有。

不只是小米,今年以来,各大手机厂商的出货量几乎都严重下滑。

2022年第一季度,国内市场手机出货量大概是6934.6万部,同比下降29.2%,其中,5G手机出货量5388.4万部,同比下降22.9%。

华为、小米、vivo、OPPO四巨头降幅全在20%以上。

手机不好卖,造手机的配件就受到了严重影响。

据报道,中国三大手机品牌厂小米、OPPO、vivo已通知供应商,未来几个季度将“砍单”约二成。

首当其冲,就是造手机的芯片。

因为大家买手机是个人消费行为,造手机的芯片,专业术语叫消费电子芯片。

据悉,联发科和高通两大龙头芯片巨头均已削减下半年的5G芯片订单,

联发科中低端芯片第四季度将“砍单”30%-35%;

高通则将高阶芯片Snapdragon 8“砍单”10%–15%。

芯片属于半导体行业,是整个半导体产业链最后成品的环节的。

也就是说消费芯片的“滞销”,很可能会影响这两年炙手可热的芯片赛道景气度……

2.0

其实造芯片跟养猪一样,都是有“周期”的。

答案藏在台积电的财报里。

台积电是芯片生产的老大,占全球市场的50%以上。

所以,它的营收变化,可以大致窥探整个半导体产业链的周期性波动。

上的表格是台积电2006-2021的财务数据,总结归纳一下:

2007-2009,台积电低增长;

2010-2015,台积电高增长;

2016-2019,台积电又转为低增长;

2020至今,台积电转为高增长。

周期性非常明显。

进一步推断,

半导体的“高增长区间/低增长区间”大约持续3-5年,一轮完整的周期大概7-8年。

当然,从整个行业看,

半导体依然还处于“高增长区间”,但不排除2023-2024年可能出现“拐点”,迈入低增长区间。

那么,半导体为什么会有周期呢?

跟半导体的“重资产”特点有关。

生产半导体芯片不像生产生衣服,想多生产,加人就行了。

生产芯片要建厂,买设备,需要投很多钱,少则几十亿,多则上百亿。

并且生产环节复杂,要测试,少则几个月,多则1-2年……

所以,芯片紧缺的时候,除了涨价,厂商是没办法立即增产的。

而一涨价,行业利润飙升,也就高景气了。

当然,这个时候厂商也会“长期主义”,新建生产线,释放中长期的产能。

但是未来的事,总是充满了可能性。

几年后,厂商产量上去了,但需求可能会降下来,此时厂商也无法停产,只能降价。即便需要不变,产能过剩,也会带来降价潮,原来很赚钱就可能变得没那么赚钱……

看看,是不是跟“猪周期”很像……

3.0

其实万物皆有周期,只是有些周期明显,有些周期不明显。

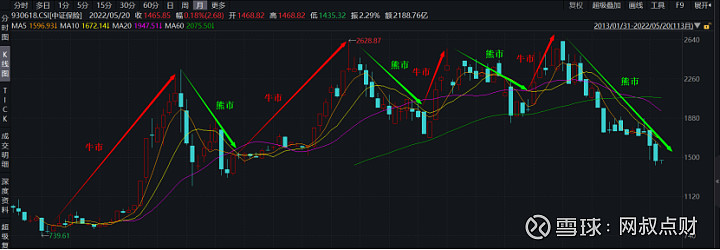

比如股市,美股可能没那么明显,但A股7年一轮牛熊都快跑出“规律”来了。

我们看沪深300:

2002年6月-2005年6月,熊市;

2005年6月-2007年10月,大牛市;

2007年10月-2014年6月,漫长熊市;

2014年6月-2015年6月,大牛市;

2015年6月-2016年2月,大熊市

2019年1月-2021年2月,牛市;

2021年2月至今,熊市。

我们再看一些赛道,

比如中国最赚钱的行业,银行:

2005年6月-2007年10月,大牛市;

2007年10月-2014年6月,漫长熊市;

2014年6月-2015年6月,大牛市;

2015年6月-2016年2月,大熊市;

2016年2月-2018年1月,牛市;

2018年1月-2018年6月,熊市;

2020年7月-2021年5月,牛市;

2021年5月至今,熊市。

再来看清一色“中字头”的行业,保险:

2013年7月-2015年6月,大牛市;

2015年6月-2016年2月,大熊市;

2016年2月-2017年12月,牛市;

2017年12月-2018年12月,熊市;

2018年12月-2019年7月,牛市;

2019年7月-2020年6月,熊市;

2020年6月-2020年12月,牛市;

2020年12月至今,熊市。

而一部分优质赛道,周期性虽没有那么明显,但也可能经历大幅回调。

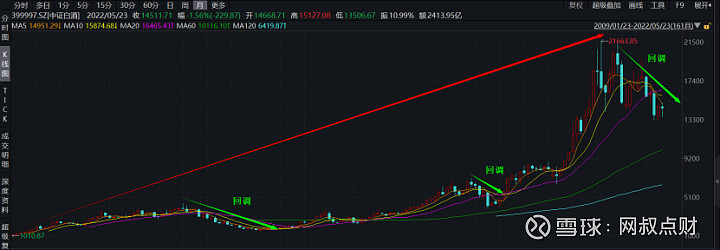

比如中国最“暴利”的行业,白酒。

2012年7月-2014年2月,大跌59%;

2018年5月-2018年12月,大跌35%;

2021年5月至今,大跌29%。

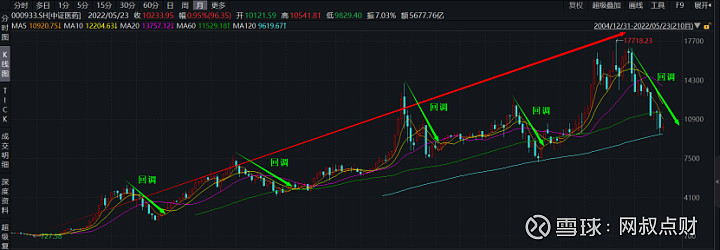

再比如乎民生健康的医药行业。

2008年2月-2008年10月,大跌56%;

2010年11月-2012年3月,大跌39%;

2015年6月-2016年2月,33%;

2018年5月-2019年1月,大跌38%;

2021年7月至今,大跌31%。

周期的背后,

一个是行业本身的需求和供给的周期性波动,另一个则是人心。

人心怎么理解?

矫枉必然过正。

人只是看起来理性,但实际一堆人在一起,从来就没有理性。

牛市的时候,人们过于乐观,价格就超过了价值。熊市的时候,人们过于悲观,价格就会跌破价值。

一来一回,就产生了波动:

涨多了,必然跌。跌多了,大概率会涨。

4.0

最后,简单讲讲普通投资人如何应对“周期”?

(1)要看大趋势

事物的发展,即有周期,也有大势所趋。

大势所趋如果是向下,那么周期也会一轮比一轮低迷。

所谓黄鼠狼下耗子,一代不如一代。

最典型的就是煤炭行业,一轮周期大概是2-3年。

过去十年,随着我国能源结构转型速度的加快,煤炭需求比例逐渐下降,行业日渐萎靡。周期峰值是一轮比一轮低。

以中证煤炭指数为例:

2010年是3390点,

2012年是2600点,

2015年是2623点,

2017年是2118点,

2019年是1717点。

十年时间,直接腰斩。

不过好在近两年在能源结构转型大背景下,新能源供不应求,导致传统能源(煤炭)需求量大增,所以煤炭行业迎来了第二春。

大势所趋向上,那周期也会一轮比一轮向上。

拿住了,即便没踩准周期,时间也不会亏待你。

比如消费行业,一轮周期大概是3-4年。

过去十年,随着我国居民收入水平的不断提高,消费需求越来越旺盛,消费行业步步攀升,周期峰值一轮比一轮高。

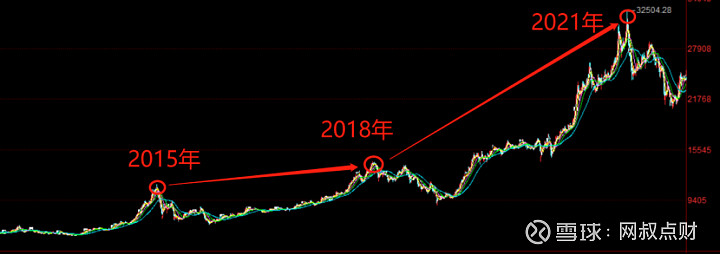

以中证消费指数为例:

2015年是11206点,

2018年是14049点,

2021年是32504点,

短短7年,翻了近三倍!

(2)不要盲目追涨

行业处于上行周期时,越到后期涨的越猛,吸引的人也就越多。

当一个行业被所有人都认为是机会的时候,它的估值往往已经很高了,大概率已经不是投资机会了。

这个时候,如果盲目追涨,一旦下行周期到来,轻则亏20-30%,重则腰斩甚至血本无归。

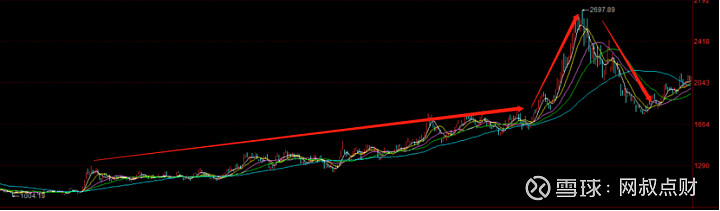

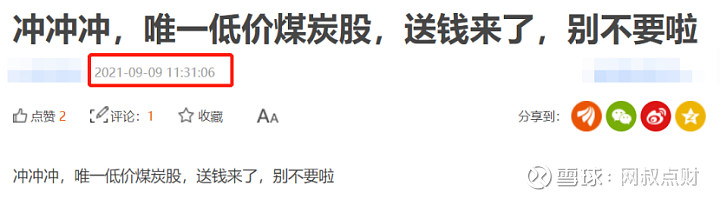

还是以去年的煤炭为例:

在缓慢上涨的前期,很少有人投资煤炭,

到2021年八月底煤炭暴涨的时候,整个煤炭板块沸腾了,全都不要命的往里冲。

结果到了九月中旬,煤炭急转直下,短短两个月,暴跌30%……

(3)定投,或者在下行周期的时候

非职业投资人,一没信息优势,二没专业优势。

不管买股票,还是基金,在市场上就是弱势群体,很难判断行业拐点,踩准周期。

换句话说,普通投资者想要抄底一个行业,大概率是不现实的。

很有可能底没抄到,家被抄了。

所以,与其一心想着在周期底部一次性买入,不如定投或在下行周期的时候分批买入。

虽然赚钱速度可能会慢一点,但却大概率能提高我们的投资胜率。

5.0

2022年5月23日基金估值播报(215期)

目前大盘整体低估。

其中上证指数超低估,中证全指、创业板处于低估状态,深成指估值合理。

分行业看。

消费受猪企影响,三季度净利润负增长,致使估值非常高。但是养殖乃是一个周期性非常明显的行业,阶段性亏损并不代表它没有长期投资价值,所以可认为消费估值目前有些“虚高”。

医药目前超低估,但受“集采”影响,医药的利润和估值受到压制,短期走势难言乐观;从长期看,医药的前景广阔,是非常优质的赛道。

互联网目前估值合理,近期,G对互联网的态度有所缓和,但从长期来看,反垄断依然是大趋势,所以互联网短期依然可能面临一些业绩压力;展望未来,互联网的价值含量比较高,数字经济的发展也是未来的趋势,所以行业的潜在发展空间是广阔的;

半导体目前超级低估,但是随着各国供应链的恢复,中国半导体产业面临的竞争压力加剧,短期市场情绪可能受到一定的影响;从中期看,目前半导体供需缺口仍在,依然处于较高景气度区间,短期来看,目前算是有些超跌。

新能源现在到了低估区间,具备一定的配置价值。

银行和保险处于超低估状态,但是这两个板块受经济影响很大,目前全球经济增长都有一定压力,所以行业什么时候反弹尚未可知,投资的话建议做好长期持有的准备;

证券目前超低估,但从长期看,券商财富转型业务还面临不确定性,所以证券中期表现无法预测;短期博估值修复的话,注意风险;

地产最近估值飙升,估值超高,这主要是因为今年经济压力比较大,市场预期G会给房地产托底,但目前来看,房住不炒依然是主旋律,这个行业未来3-5年的发展空间有限,当然也不排除某些个股存在一些结构性机会。

沪深300的风险溢价率较高,目前投资股市的性价比更高。