今天是2021年12月29日。稀松平常的一年又要过去了。

1.0

网叔喜欢复盘。也是时候要静下心来复盘一下2021年在投资上的成败得失了。

复盘有2个好处:

(1)查漏补缺。

发现过去为人处世的不足,小心翼翼地记在心里,或者本子上。

在将来的日子里逐步优化、改善。

(2)可以更加清晰地看到未来的道路。

在大草原上,狮子,生来就是吃肉的。羊,生来就是吃草的。

基因决定了各自的角色定位,生态位。

但是人类不一样。

人类在社会,所处的角色定位和生态位,其实可以通过后天的努力改变的。

能重新定位扮演更好的角色,能爬到更高的生态位,人生就会有更高的舞台和成就。

当然这种改变不是一蹴而就的。

需要拾级而上。

古人讲,德不配位,必有殃灾。能力没到,就要“潜龙勿用”。

太急,反过来要摔跟头。

那么,怎么知道自己站在梯子的哪个台阶呢?

对于自己当下的能力和资源进行全方位的复盘。然后站在当下,确认下一个目标。

2.0

前几天,有一个关注网叔的5年老投友在后台留言:

过去2年,网叔的文章不精彩了。

(网叔这里没有粉丝,只有投友)

是的。

过去2年,网叔没有好好写过文章。

主要精力都放在研究上。招了几个研究员,一直浩如烟海的投资资料中探索新世界。脑子里全是专业术语和密密麻麻的数据。

没有闲情逸致。

输出的文字,也都是专业研究为主。

作为一个专业的基金自媒体,网叔内心在某些时候也会有些许的犹豫:

先做好自媒体,还是先做好研究?

但是在每一次权衡和抉择之后,都会坚定一个信念:先做好研究。

因为投资很难,不能掉以轻心。你不懂,还胡乱写,虽然能忽悠一时,但不能忽悠一世。

因为路很长,而投资,又是网叔下半辈子最重要的事之一。

所以现在的牺牲都值得。

但不得不说,每个选择都有代价,每况愈下的阅读量就是一个最真实成绩单。

但是复盘下来,网叔做真实的感受是无怨无悔。

过去一年多的时间:

(1)我们阅读了上百本经典的投资书籍,对于世界上最顶级的投资人的投资思想,做了最系统的提炼和总结(分享了一部分,也偷偷藏了一部分)。

(2)我们测评了上知名百位基金经理,从职业履历到历史业绩,从投资思想到代表作品。

(2)我们反复推敲了影响基金业绩的几十个变量,对公募基金和基金经理做量化分析,并生成榜单。

(4)我们对于市场最有潜力的核心赛道,反复研究反复输出研究报告,每篇专注至少万字起。很多人嫌字多,但是不知道每篇报告背后需要整理多少数据,阅读多少专业文献,以及花了多少时间。

(5)而在上面的工作基础上,我们又反复推敲投资基金的几个核心命题:

基金什么时候买?基金什么时候卖?怎么挑出好基金?

并且不断优化我们的投资攻略。

而正是因为这些繁琐而充实的准备工作,我们才有我们更加坚定的理念、信心、原则:

(1)坚定不预测中短期市场。

虽然中短期算命是最吸粉的一种基金自媒体的运营策略。

但是我们知道,不管是价值投资,还是趋势投资,中短期做市场预测,都是赌博。

因为历史数据告诉我们:没人能准确预测中短期。

顶级投资人告诉我们:对于预测短期趋势行为,我们避之而不及。

统计学的常识告诉我们:一两次赌赢了,只要不下牌桌,长期也会在“均值回归”中输光底裤。

(2)坚定在相对低估区域,定投好基金,好赛道。

很多人告诉网叔,定投效率太低,是小白干的事情。

然后这些聪明人重仓进去,最后市场波动中拿不住,骂骂咧咧,狼狈割肉。

历史数据告诉我们:没人能一次次地准确猜顶和猜底。

运气好一次的代价,往往是在错误的方法不断重复中付出更加惨重的代价。

网叔不主张定投定投质量不高的基金,或者赛道。

也不主张在泡沫大的时候定投。

但是估值合理,或者偏下的时候,优质赛道,尽量定投,一步步推进。

(3)基本面没大变,就坚定持有。

没过做准备的投机分子买基金,最大的问题是拿不住。

跌了就怕。

跌一段时间心态就崩溃,割肉了。

买之前不深思熟虑,买之后不继续研究和观察。而只是靠自己的直觉和风险厌恶做决策。

那么,再好的基金,也肯定是拿不住的。

(4)坚定不断学习,不断成长,不断迭代。

很多人投资是赌气,赌自己眼光好,赌自己猜的准。

然后在思想上原地踏步。似乎所有的伪价值投资者都有这样的通病。

赌红了眼,最后怪市场不给面子,不给机会。

而我们的投资是优化和迭代。

在投资的漫漫征程中,每一次的认知颠覆,都让我们离胜利更进步一步。

我们不关心我们自己的对错,我们关心最后的胜利。

这一年,我们也更加清楚了:

谁是我们的读者,谁是我们的战友,谁又是我们的擦肩而过的陌路人。

事实上,做一个基金自媒体,不可能服务所有人。

我们服务不了:

(1)以小博大的投机分子,想靠买基金改变命运的人。

(2)没有学习能力的人。因为持有很难,如果基本的投资逻辑搞不懂,最后肯定坚持不到最后。

(3)趋势投资者,道不同不相为谋。

我们真正能服务的大概这样的人物画像:

(1)经济宽裕,有一定的闲钱,也有一定的学习能力,可以做长期投资的普通人。

(这些年系统研究下来,网叔真没找到风险可控的短期操作方案)

(2)想通过网叔这个桥梁,接触到一些高质量投资产品的高净值人群。

明年,也会围绕这两个人群,在专业上和资源面上,不断地做深,不断地做出更大的价值。

也在考虑,是不用要衍生,做一些私募产品的研究。

3.0

这两年做了实盘,也有一些朋友在跟投。

操作下来,网叔最大的反思:

仓位管理,警钟长鸣。

虽然反复提醒,但是很多人依然在乱来。

很无奈,也深深自责:过去一年自媒体端投入的时间太少,耳提面命还是太少。

很多浅显的道理,应该反复讲,讲透为止……

当然,能做好仓位管理的前提,是要有清晰的资产规划意识。

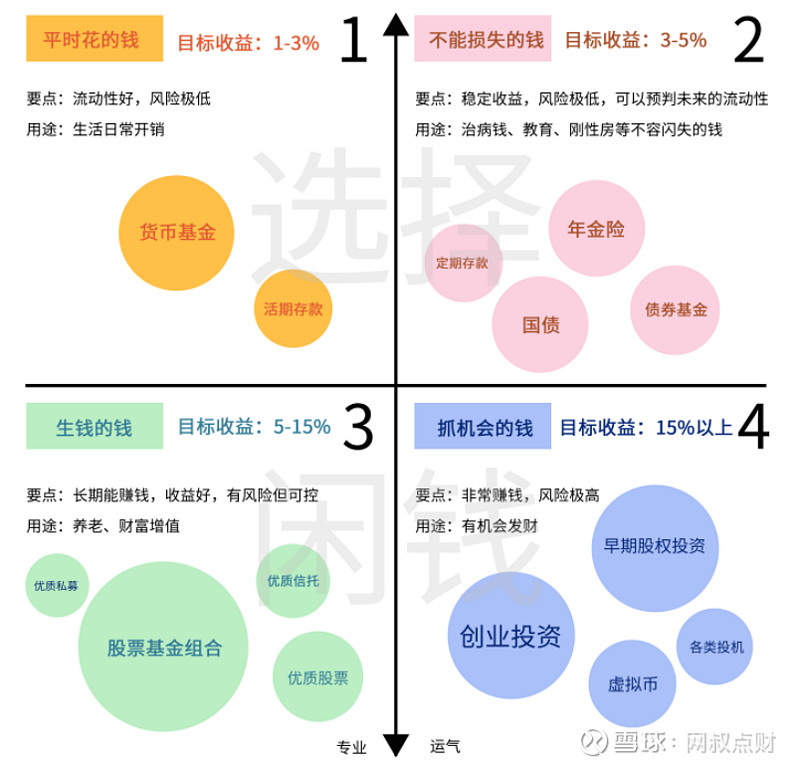

下面是网叔做的一张图:

网叔一直讲闲钱投资,那么什么是闲钱呢?

就是这个图中刨开第一象限“平时花的钱”和第二象限“不能损失的钱”之外的所有钱。

所谓“闲”,就是不会“被急用”,套住了、损失了也不会影响生活。

今天的年终总结,

网叔再带着大家重温一下对资产规划的理解:

这个理解,就是上面这四象限图。

第一象限,就是平时花的钱。

这个钱要满足2个条件:流动性极好+风险极低

比如明天就要花了,今天不能取不出来是不是?

明天要花了,昨天还是100,今天不能一下子变成95对不对?

至于收益率,存着有一点点就可以了。

在这两个条件下,网叔能想到理财产品就两个:货币基金和银行活期存款

(当然,这个钱也不需要存太多,够2-3个月的生活就可以)

第二象限,就是不能损失的钱。

这个钱一定要注意,未来一段时间一定要要用,到时间点不能有任何“闪失”。

比如孩子教育的钱、老人看病、刚需房的房贷等。

因为是中长期的钱,收益率就不能苟且了,至少有个3-5%吧?

然后风险,也要极低。

流动性嘛,不一定要灵活,但是要有明确的可控性,不能到用的那天“套住”了。

在这些条件下,当前市场有哪些理财产品合适呢?

网叔能想到3个半:

3个,是储蓄险、定期存款、国债。

半个,是债券基金。虽然也几乎不会亏,但没经历过一个完整的周期,收益不会特别理想。

这部分钱,没成家立业的人不需要准备太多。

但是如果已经结婚生子,也背了房贷, 绝对不能挪用去做第三、第四象限的投资。

PS:第一象限和第二象限,只要不买到“假”的,风险都是极低的。

然后,往下走就是风险较大的第三象限和第四象限。

先说第三象限,生钱的钱。

生钱的钱,我们可以把预期收益率设置在5-15%,折中一下是10%左右。

用途就是财富增值,这个增值的目标可以作为自己几十年后的养老基金。

那么怎么控制风险呢?

答案是一定的专业理解。

你需要对于自己投的理财产品,有比较深的了解和理解,知道背后赚钱的逻辑,所需的大概投资周期。

不愿意了解,还妄想赚很多钱……

也没关系,长期看,中国基民50%左右都是亏钱的,阁下您并不孤独。

这个象限的理财产品,网叔能想到的,主要是股票基金、优质的股票、优质的私募、优质的信托。

对于普通老百姓,这里网叔建议:看基金就可以了。

其它几个,比基金更难挑,更难控制风险……

最后说第四象限:抓机会的钱。

所谓机会,就是能赚到改变命运的钱。

但是,在进入这个象限之前,你也要观察一下自己身边的人,能真正改天逆命赚到大钱的有几个?

所以,普通人面对这个象限,网叔的建议是:放弃。

也就是说,你的钱分三个象限管理就可以了!

第四象限,比较靠谱的就是拿钱创业,但也是九死一生。

剩下的,买公司早期的股票、玩虚拟币、或者其它各种形式的投机倒把……

古来征战几人回?普通人,就量力而为吧。