中概互联如今尽显 “渣男”本色,游离不定,若即若离。

当你希望满满,期待它起飞时,它冲不了几下就给你跌下来;当你对它失望透顶,恨不得割肉不玩了,它又给你涨两天,给你希望。

食之无味,弃之可惜,恐怕是现在多数人对中概互联的感觉。

有这种感觉是正常的。

在股市中,大涨和大跌终究是少数时候,大部分时候是横盘震荡,横盘总是让人很“纠结”,加仓不是,减仓也不是。

所以说,投资非常磨练人的心态。

但是,对于我们左侧交易者来说,横盘其实是非常理想的状态。

大涨的时候,左侧交易者一般不会去追;大跌的时候,我们不知道哪里是底,也不敢大仓位地投。

所以,横盘才是抄底最恰当的时机。

然而,有一个问题摆在“丐帮人”面前:中概互联现在是在底部吗?

这是一个无法预判的问题,但我们可以分析一下。

互联网行业的反垄断政策正在逐渐落地,可以说,政策底在慢慢出现。

但有另外一个疑问萦绕在我们心头:在《外国公司问责法案》的压力下,中概股会不会从美国退市呢?

并由此衍生出一个问题:假如中概股真的集体从美国退市了,对中概互联会有什么影响?

带着这2个问题,我们来简单聊聊。

1.0

假如中概股集体从美国退市了,对中概互联有什么影响?

网叔投资最多的是易方达中证海外互联ETF联接A这只指数基金,这只基金跟踪的是中国互联网50(H30533)指数,我们以这只指数为例来研究一下。

先来看看中国互联网50的前十大成分股。

中国互联网50的前十大重仓股的总权重超过90%,可以说,这10只股票基本就代表了这个指数。

在这10只股票中,有9只在港股上市了,除了拼多多。

这9只在港股上市的公司的总权重为86.22%,就是说,即使中概股全部退市了,中概互联至少有86.22%的部分可以转来港股交易。

小白会问:假如真到了退市那天,这些美股如何转换成港股呢?

其实转换非常简单,就跟我们把建行卡里的钱转到农行卡一样简单。

下面具体分析分析。

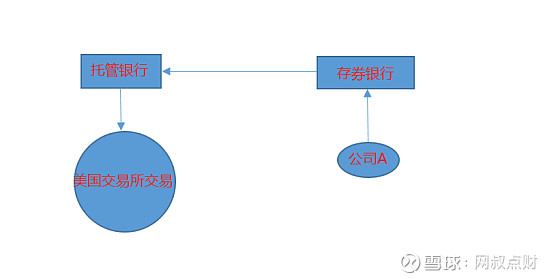

先简单介绍一个概念:ADR(美国存托凭证)。

大家通常所说的“赴美上市”事实上并不是严格意义上的“在美国上市”。

美国证监会规定,在美国上市的企业注册地必须在美国,所以,向阿里、京东这类非美企业是不具备在美国上市的资格的。

为了规避这种限制,华尔街创设了ADR这种工具,例如,阿里巴巴想在美国上市,它将自身一部分股份存到了花旗银行中国分部,花旗银行再将这部分股份托管给花旗银行美国分部,美国分部将这部分股份“制作”成ADR,供美国投资者买卖。

发展到今天,对美国投资者而言,ADR与普通股并无实质性区别,都可以自由买卖。

但对多地上市的公司而言,ADR却有一个非常实用的功能:自由转换。

怎么说呢?例如,阿里目前有27.11亿份ADR,按照规则,阿里1ADR=8股普通股,所以持有阿里ADR的投资者可以自由地按1:8的比例换成相应地港股(有一些手续费),没有其它限制。

所以,即使阿里ADR被美国禁止交易了,投资者将ADR转换成港股就可以了,

这就好比,假如支付宝禁止我们买卖基金了,我们转到蛋卷上买卖就行了,就这么简单。

有些人可能有疑问,难道美国禁止中概股交易就真的一点影响也没有吗?

当然不是。在交易层面,“退市”的短期影响还是比较大的。

先回答一个问题,为什么中概股愿意到美国上市,人生地不熟的?

一个原因是美国的上市条件宽松,上市容易;但更重要的原因是,美股的估值高啊。

假如一家公司发行10亿股本,如果在A股发行,可以募集130亿,在港股发行可以募集110亿,在美股发行可以募集260个亿,你说它会选择在哪里上市?

钱多的是大爷,当然是美股。

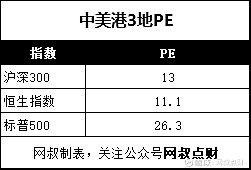

目前港股的平均PE才11倍,在全球数一数二地低,相当于在同等条件下,在港股募集的资金还不到美股的一半。

所以,假如中概股从美国退市,转到香港,估值肯定会受到压制。

我们用一个例子来模拟一下这个过程。

我们可以把中概股退市视为这些公司的美国股东减持。

股东大幅减持,相当于股票一下子增加了大量的供给,股价肯定会受到压制。

可能有人有疑问,为什么视为美国股东减持?不是说,美股可以自由转换成港股吗,美国投资者在港股交易不就行了?

想象是美好的。对于部分(看好中概互联)的美国投资者而言,可以转;但是有大量的养老金、保险等机构是没办法转的。

因为,根据美国证监会规定,美国退休基金、保险公司等机构,是不能购买外国股票的。

所以,中概股退市,相当于美国铁了心要断了中概股的财源。影响肯定是有一些的。

最后谈一个问题:中概股退市的可能性大吗?

很难估计。可大可小。

从规则的角度推断,中概股退市的可能性很大。

根据《外国公司法案》,外国发行人连续三年不能满足美国公众公司会计监督委员会对会计师事务所检查要求的,其证券禁止在美交易。

但是按照目前的形势,谈判大概率是谈不下来的,因为我国不可能允许美国机构自由审查我国上市公司的审计底稿,这涉及到国家安全。

如果我们让美国审查百度、阿里等公司的机密数据,中国人不就相当于在美国人面前裸奔了吗?这怎么可能让他们审。

所以这是一个死结。如果美国死磕这一点,那玉石俱焚,中概股只有退市了。

但是从实用主义的角度推测,中概股退市的可能性又很小。

一方面来说,中概股去美国上市是想得到美国的资金支持;但是另一个方面来说,美国人又何尝不是想借中国高增长的东风来赚钱呢?

如果中概股从美国退市了,中国公司是失去了美国的资金支持,但美国投资者也会失去很多优质的投资标的,所以 退市是一个“双输”的结局,杀敌一千,自损八百。

中美的政客聪明绝顶,肯定都意识到了这一点,并且会积极地推动谈判,采用妥善的处理方法,例如,以合作的方式来审查?

当然,实际情况无法预测,投资也不可能建立在推测之上。

所以,我们采用保守的策略,作好中概股退市的准备,并且接受中概互联在港股的估值将受到压制的事实。

2.0

讲完1.0部分,很多小白就又慌了。

“怎么办啊,我买了很多中概互联,如果中概股退市了股价又大跌……”

小白就是喜欢“单纯地”思考,总是喜欢片面地解读利好或者利空,但是,投资得综合得思考。

小白能想得到“中概股退市”的风险,机构投资者肯定早就考虑到了啊。中概股前段时间的大跌,不就是对这种“退市”风险的考量?

从这个角度说,中概互联当前的股价,其实已经反映了“中概股退市”的风险。

换句话说,即使中概股集体退市,股价再下跌的空间预计也不大。

用一个例子来说明一下。

前段时间,“贝莱德清仓式减持阿里,高盛却大幅增持阿里”,大家是不是很奇怪?

机构都秉持价值投资,理念相似,但现在观点却完全相反,这是什么逻辑?

事实上,双方都有道理。

贝莱德是全球最大的资产管理机构,而且多数是公募产品,如果中概股退市的话,其持有的ADR转换成港股可能有一定的限制,所以保险起见,走为上策;

而高盛,作为一家投行,服务的以私人高净值客户居多,这些客户投资港股并没有限制,所以它才敢加仓。

所以说,中概互联前段时间的调整,已经充分释放了“退市”的风险(还有可能是过度释放),现在才想到去规避,已经没有必要了。

目前,阿里的PE为20倍,腾讯的PE为21倍,这还是在它们的业绩增速阶段性放缓的情况下的PE,它们再跌又能跌倒哪里去呢?

再讲一点,网叔一直在强调,买股票实质上是买一家公司。

这句话大家口头上认可,但实际上一遇到点事,就抛到脑后了。中概互联不管在哪里上市,我们购买的中概互联代表的都是这些公司的部分所有权,在港交所交易也好,纽交所交易也好,纳斯达克交易也好,都不影响这些公司的长期价值,短期估值可能会有一些差别。

上面说到港股的PE全球排名倒数,但港交所上市公司中,70%是内地公司,这些公司之所以选择港股上市是因为它们没资格在A股上市,

从这个意义上说,港股的估值低究竟是港交所压低了优质公司的估值,还是港股的质量本来就不高,谁也说不清。

但可以肯定的是,是金子总会发光,优质的公司不管在哪里,长期来看,都至少会被合理地定价。

所以,大家也不用过于担心。

另外,再延伸一点,在基金投资中,小白应该关注什么?

上面啰嗦了半天,相信大家也感受到了,影响股价的因素多种多样,普通人很多时候防不胜防,甚至在很多时候,事后也弄不清原因。

网叔的观点是:小白投资者,对这些嘈杂因素大可不必关心,越关心越乱。

什么资金面、信息面,当一条信息被小白知道的时候,股价早就反映完了,小白这个时候如果才想到操作,往往成了“庄家”猎杀的目标。

你以为你在规避风险,实际上你是在给别人出让筹码。

对小白而言,唯一能倚靠的,是长期主义。

在长期,关注2点就足够了。

一是,这个行业未来10年的需求是不是不断增长?

二是,这个行业现在的基本面是否健康?

一关系的是这个行业的增长潜力,只要一个行业的需求在不断增长,那么业内公司的业绩大概率会不断增长,所谓站在风口上猪都能飞起来;

二关系到这个行业增长的现实可能性,一般而言,基本面良好的行业,更能抓住机会,就像在现实中,曾经成功过的人更容易再次取得成功一样。

最后纠正一个误区,有些人非常“可爱”:既然美股有退市的风险,那么投资恒生互联网是不是安全一点呢?

这是完全没有道理的。

恒生互联网的互联网部分(恒生互联中还有较多的科技股)和中概互联的底层资产是一样的,美股和港股又可以完全自由地转化,所以恒生互联和中概互联是同涨同跌的。

假设中概股退市后,中概互联大跌(我是说万一),那么,恒生互联也是幸免不了的。

不要忘了老生常谈的一句话,买股票就是买公司,跟公司在哪里上市关系不大。

(AH股的溢价较高,是因为两地的股票不能自由流通,这是特殊情况。)

用一个比喻来讲就是,假如一个人的建行卡欠银行的钱,而农行卡有盈余,那么我们是否投资他的农行卡就安全呢?

肯定不是。实际上,当建行卡里的钱不够时,农行卡里的钱会被转过去。

我们投资的是一个人,而不仅仅只是投资他的一张银行卡。