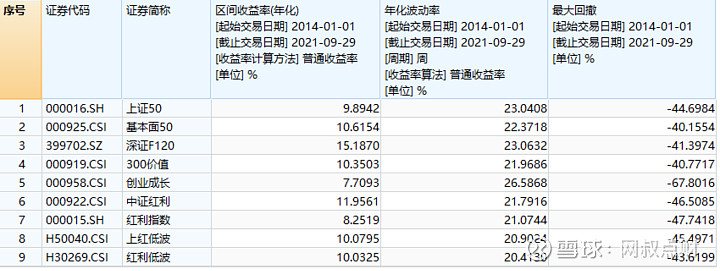

上次研究了沪深300、中证500和中证1000指数,这次研究一下剩下的几个主要指数:

上证50(000016);

基本面50(000925);

深证F120(399702);

300价值(000919);

创业成长(000958);

中证红利(000922);

红利指数(000015);

上红低波(H50040);

红利低波(H30269)。

先来看看这几个指数的市场表现。

从长期来看,表现最好的是深证F120;其次是中证红利;表现最差的是创业成长。

深证F120近7年涨幅达190.88%,7年翻了近2倍,近3年涨幅为34.04%;中证红利近7年涨了134.64%,近3年涨了12.30%;但是创业成长近7年只涨了75.21%。

从近1年的表现来看,表现最好的是红利类基金。

红利类基金近1年的涨幅基本都在20%以上,其中,表现最好的是上红低波,近3个月和近1个月的涨幅基本都在10%以上。

从风险的角度来看,除了创业成长,其余8个宽基指数的年化波动都在25%以内,最大回撤在50%以内。

20%左右的年华波动,对于权益类资产而言,属于正常的波动。考虑到2015年股市经历了大崩盘,50%左右的最大回撤也属正常现象。

1.0

这部分简单介绍一下这9个指数。

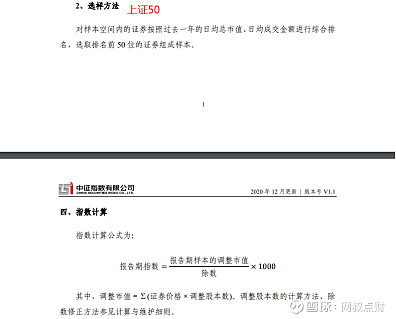

先看官方定义。

上证50(000016):上证50指数由沪市A股中规模大、流动性好的最具代表性的50只股票组成,反映上海证券市场最具影响力的一批龙头公司的股票价格表现。

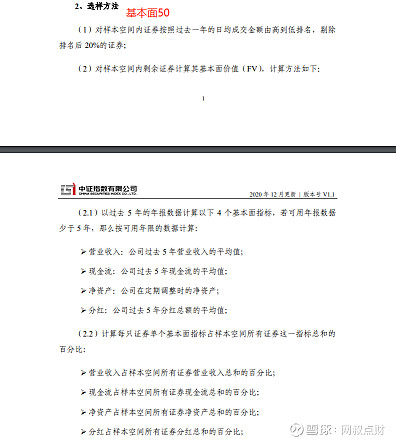

基本面50(000925):中证锐联基本面50指数挑选以4个基本面指标(营业收入、现金流、净资产、分红)来衡量的经济规模最大的50家A股上市公司作为样本,且样本个股的权重配置与其经济规模相适应,是中证指数与锐联资产合作开发的首只内地基本面指数。

这2个指数的相同点是:规模大的50家公司。

所以,很容易让人误以为这2个指数很相近。

但事实不是这样的。从它们的成分股来看,上证50和基本面50的前二十大重仓股中只有5只是相同的。所以说,它们的差异很大。

这2个指数的差异主要在2个方面:

1、样本区间不同。上证50的样本空间是沪市股票,基本面50的样本空间是全部A股。

2、对规模的定义不同。上证50只是简单地用市值来衡量规模,基本面50从营业收入、现金流、净资产、分红4个方面来衡量规模。

先看定义。

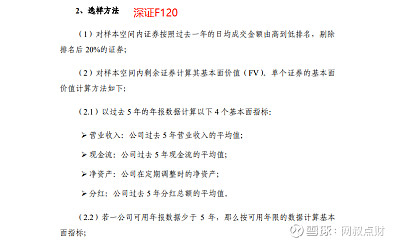

深证F120(399702):深证基本面120指数以深市A股为样本空间,分别挑选基本面价值最大的120家上市公司作为样本。基本面价值由四个财务指标来衡量,并决定了样本股的权重。

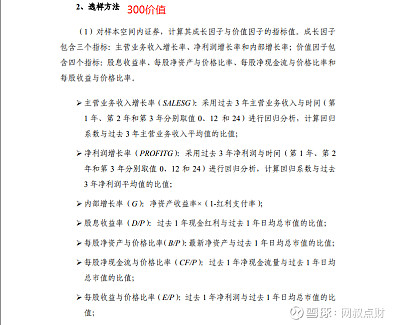

300价值(000919):沪深300价值指数以沪深300指数样本股中价值因子评分最高的100只股票为成分股,采用价值因子数值作为权重分配依据。

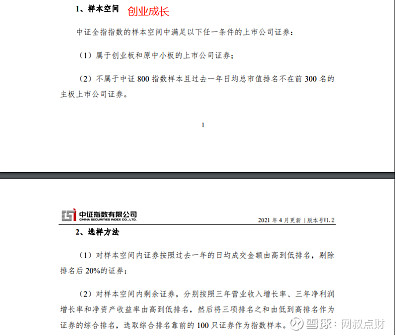

创业成长(000958):中证创业成长指数从创业板、原中小板以及部分主板市场中选取具备创业和高成长特征的100只上市公司证券作为指数样本,以反映沪深市场创业和成长特征较为显著的中小型上市公司证券的整体表现。

深证F120的样本空间是深市,样本市基本面价值最大的120家公司。深证F120对基本面价值的定义与基本面50相同,也是从营业收入、现金流、净资产、分红4个方面来衡量。

300价值的样本是沪深300中价值评分最高的100只股票。其中价值评分从股息收益率、每股净资产与价格比率、每股净现金流与价格比率和每股收益与价格比率4个方面来衡量。

创业成长的样本为原中小创和主板小市值股票中成长性最好的100只股票。成长性从三年营业收入增长率、三年净利润增长率和净资产收益率3个方面来衡量。

下图为这3只基金的前二十大重仓股。

深证F120和300价值指数有部分重叠性,在它们的前二十大成分股中,有6个相同。

(3)红利类指数

先看定义。

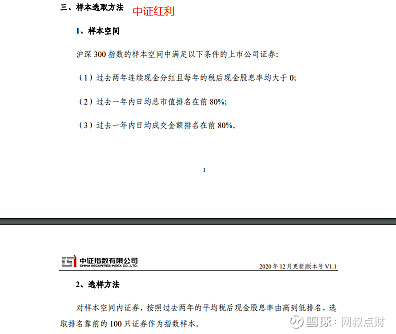

中证红利(000922):中证红利指数以沪深A股中现金股息率高、分红比较稳定、具有一定规模及流动性的100只股票为成分股,采用股息率作为权重分配依据,以反映A股市场高红利股票的整体表现。

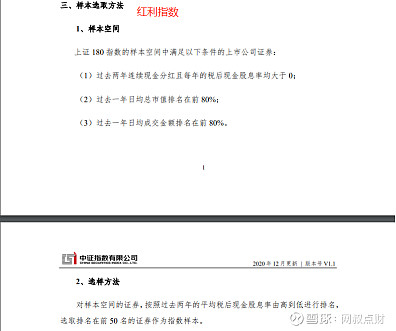

上证红利(000015):上证红利指数挑选在上证所上市的现金股息率高、分红比较稳定、具有一定规模及流动性的50只股票作为样本,以反映上海证券市场高红利股票的整体状况和走势。

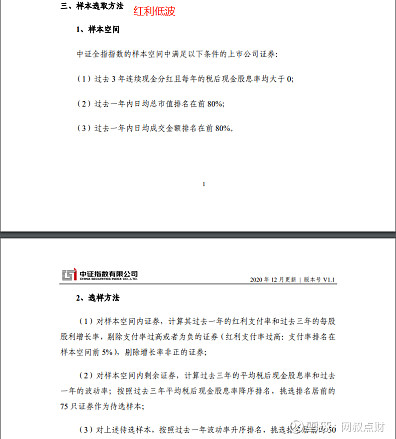

红利低波(H30269):中证红利低波动指数选取股息率高且波动率低的50只股票作为样本股,旨在反映分红水平高且波动率低的股票的整体表现。

上红低波(H50040):上证红利低波动指数选择沪市股息率高且波动率低的50只股票组成指数样本,采用股息率加权计算。

简单地讲,中证红利的样本是沪深300中现金股息率最高的100只股票;

上证红利,即红利指数,的样本是上证180中现金股息率最高的50只股票。

红利低波的样本为中证全指中股息率高、且相对低波的50只股票。

上红低波的样本为上证180中股息率高、且相对低波的50只股票。

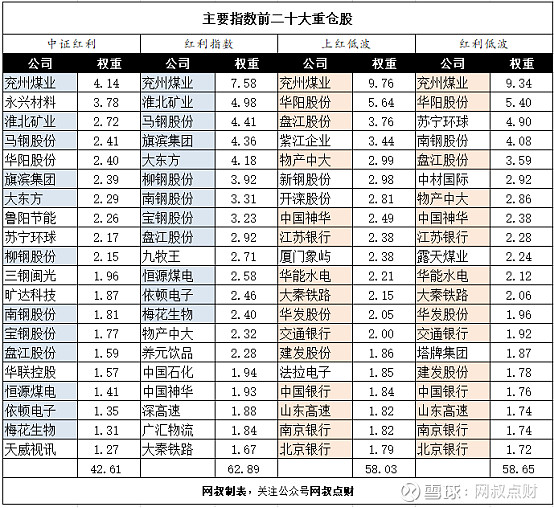

下图为这4只红利指数的的前二十大成分股。

由图可见,这4只指数的成分股重叠性很高。

2.0

这部分分析一下这9只指数的历史财务情况。

(1)长期财务

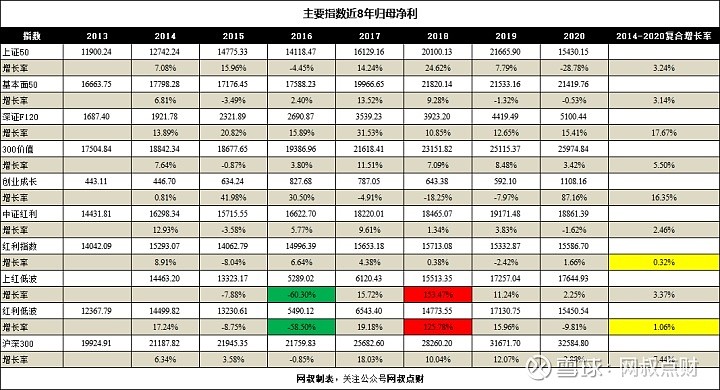

从营收端来看:

深证F120增速最快,2014-2020的复合增速达到14.12%,并且增速最稳,没有任何一年负增长。

上证50、基本面50、300价值和创业成长,增长缓慢,增速多在都在5%-6%之间。

在这4只指数中,基本面50的增速较为稳定,营收最大下滑不超过5%;

创业成长波动较大,营收容易暴涨暴跌。

中证红利、红利指数、上红低波和红利低波的营收几乎停止增长。

在这4只指数中,中证红利的营收的增速相对较快,也较为稳定,负增长幅度不超过6%;

上红低波和红利低波不仅停止了增长,而且营收历年的波动较大,营收下滑幅度经常超过20%。

从利润端来看:

深证F120和创业成长增长最快,2014-2020的复合增速超过15%。

其中,深证F120的增长最为稳定,历年均在10%以上;

创业成长的利润波动较大,2017-2019连续3年负增长。

另外注意,2020年创业成长归母净利暴涨87.16%,贡献了大部分的近7年长期年化增长率。

上证50、基本面50和300价值的增长较为缓慢,2014-2020的复合增速不超过6%。

在这3只指数中,300价值的利润增长相对较快,也较为稳定,最大下滑不超过1%。

中证红利、红利指数、上红低波和红利低波的增长亦较为缓慢。

在这4只指数中,中证红利的增长较为稳定,最大负增长不超过5%;

两只低波类红利指数利润波动非常大,2016年利润下滑幅度超过60%,2018年利润增长幅度超过100%。

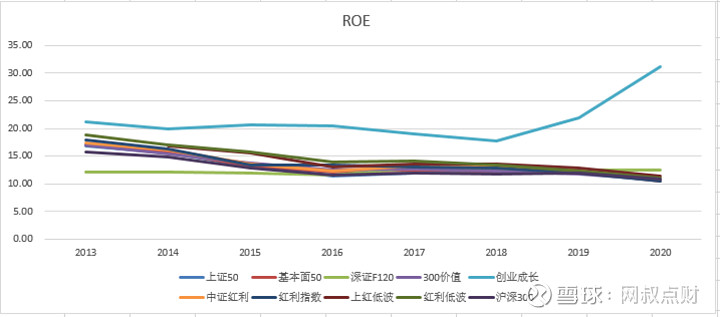

从ROE来看:

这9只指数的ROE都在10%以上,不算差。

从ROE的趋势来看:

深证F120的ROE较为稳定,历年均在12%左右。

创业成长的ROE呈增长趋势。

其余7只指数,上证50、基本面50、300价值中证红利、红利指数、上红低波和红利低波,ROE均呈下降的趋势。

从ROA来看:

创业成长的ROA最高,高达9.63%;深证F120居其次,为2.82%;其余7只指数的ROA均在1%-2%之间。

从ROA的趋势来看:

同样,创业成长ROA呈增长的趋势;深证F120 ROA非常稳定;其余7只指数的ROA呈轻微的下降趋势。

从销售净利率来看:

除深证F120的销售净利率在10%以下,其余8只指数的销售净利率均在10%以上。其中,红利类指数的销售净利率最高,几乎均在15%以上。

从销售净利率的趋势来看,除创业成长的销售净利率有较为明显的增长外,其余8只指数的销售净利率没有清晰的趋势。

从总资产周转率来看:

创业成长的总资产周转率最高,达到0.79,但是历年波动较大。

深证F120的总资产周转率较高,为0.37,且较为稳定,历年均在0.3以上。

上证50、基本面50和300价值的总资产周转率均为0.12,没有明显的改善或恶化的趋势。

四只红利类基金的总资产周转率最低,基本都在0.1以下。从趋势上看,这4只指数的总资产周转率都有恶化的迹象。

从权益乘数来看:

创业成长的权益乘数最低,只有2.19。深证F120的权益乘数居其次,为4.23。

上证50、基本面50和300价值的权益乘数相当,9倍左右。

红利类指数的权益乘数最高,在10倍左右。

综上所述,从长期来看,

深证F120的财务基本面是最健康的,也是最稳健的。

创业成长近期财务有明显的改善趋势。

四只红利类指数,基本已经停止了增长,而且盈利能力略有下滑。

在四只红利类指数中,中证红利的财务相对健康。

(2)短期财务

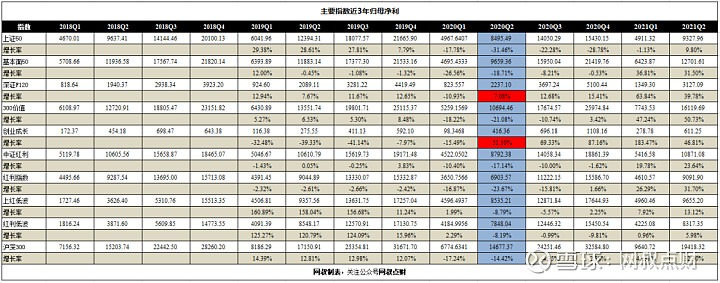

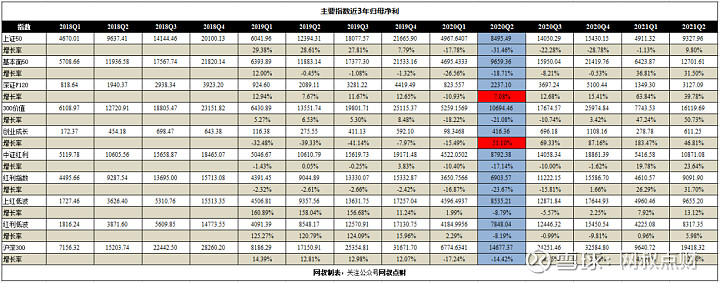

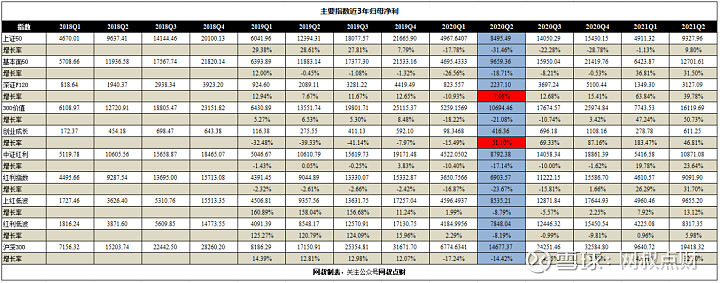

从近3年的季度营收来看,

基本面50、深证F120、300价值的增长较为强劲,也较为稳定。

上证50和红利低波,近2年几乎都在负增长。

创业成长近1年的增长非常强劲,但前2年的营收波动较大。

中证红利、红利指数和上红低波,在2021年都恢复了增长。

从近3年各季度的归母净利来看,

深证F120的增长是最好的,除2020Q1略有下降,几乎在所有季度都保持了较高的增长;

创业成长近1年的增速非常快,但前2年波动很大;

基本面50、300价值和中证红利、红利指数、上红低波,近3年业绩又升有降,但总的来说,2021年都都已恢复了增长。

上证50和红利低波,过去两年表现较差,并且今年利润增长恢复的幅度不大。

从近期ROE趋势来看:

创业成长近2年的ROE呈大幅提高之势。

深证F120近1年的ROE有轻微提升的趋势。

其余7个指数近2年的ROE均呈轻微下跌之势。

近期ROA的趋势与ROE大体相同。

从近期销售净利率的趋势来看:

创业成长近2年的销售净利率呈大幅提升之势。

深证F120近1年的销售净利率呈轻微提升之势。

上证50和基本面50今年的销售净利率呈大幅下滑之势。

300价值和红利类指数的销售并未呈现明显的趋势性。

从近期总资产周转率的趋势来看:

创业成长近期的总资产周转率呈轻微下降趋势。

其余8个指数的总资产周转率并未有明显的改善或恶化趋势。

九个指数的权益乘数并未有显著性趋势变化。

综合长短期财务来看,在这9个指数中,

财务最健康的当属深证F120;

成长趋势最好的当属创业成长。

其余几个指数短期的基本面均略有恶化。

在4只规模宽基指数(上证50、基本面50、深证F120、300价值)中,上证50表现最差。

在4只红利指数中,红利低波的财务表现最差,中证红利的表现较好。

3.0

这部分看看这9个指数的估值。

首先对比一下9只指数当前的PE与过去7年PE的中位数。

可以发现,除了上证50、深证F120,其余7只指数当前的PE都是小于过去7年PE中位数的。

但是并不能就此武断地说,这7只指数(基本面50、300价值、创业成长和4只红利指数)是被低估了。

PE并不是一个静态的值,而是在不断变化。影响PE的一个很重要的因素,是企业盈利的增速预期。

我们应用PEG法来估算当前PE所反映的归母净利增速。

当前PE所反映的归母净利增速 = 当前PE/历史平均PEG – 1

计算结果见上表。可见,这7只指数当前PE所反映的归母净利增速为负值。

当前PE所反映的归母净利增速该怎么看呢?

除了红利低波,在这7只指数中,另外6只当前的PE较低,很重要的原因是2021Q2归母净利增速太快了,大幅超过历史平均增速,致使PE下降较多。

对此现象,可分3种情况讨论:

1、当前较高的利润增速可以维系,甚至有望更高;这种一般适用于成长性板块,例如新能源;

2、当前较高的利润增速只是对往年较低基数的修复,未来的利润增速将回归正常值,不恶化,也不大幅提高;

3、当前较高的利润增速只是受短期因素影响而产生的爆发,这个爆发会透支未来的增长,即板块未来的增速将会大幅下滑。

下面,我们分情况分析。

(1)基本面50、300价值和4只红利类指数

这6只指数,过去7年的平均归母净利增速都不超过6%,很明显不属于成长性指数。所以,情况1可以排除。

这6只指数2020Q2的归母净利都有较大负增长,所以,可以认为2021Q2的较高增长有部分原因是低基数造成的。

至于这6只指数有没有受到短期因素扰动而产生了短期业绩爆发,不得而知。确定这一点需要深入到成分股细致地分析,但这样做文章篇幅过广,不宜展开,所以本文不做具体分析。

我们采用保守的估值法,就假设当前较高的利润增速受到了短期因素刺激而产生了爆发,并且透支了未来的增长。

以此来估值。

上面我们计算出,基本面50当前PE所反映的归母净利增速为-13.89%。但是,基本面50在2021Q2的归母净利增速为31.50%,而其长期历史平均增速为3.14%,按照增速回归假设,那么下一年基本面50的归母净利增速应当为-28.36%(3.14%-31.50%),此值小于当前PE所反映的归母净利增速预期(-13.89%),即市场对基本面50的未来利润增速的预期偏乐观,更直白地说,当前基本面50的估值偏高。

以此方法类推,可以得出,300价值当前的PE偏高;中证红利、红利指数当前的PE合理;上红低波、红利低波当前的估值偏低。

(2)创业成长

创业成长当前PE所反映的归母净利增速为-8.13%,2021Q2的利润增速为46.81%,2014-2020的复合增速为16.35%。

如果也按照增速回归理论,创业成长下一年的利润增速应当为-30.46%(16.35%-46.81%),小于-8.13%,得出的结论是:创业成长当前的PE被高估。

增速回归理论不能乱用。上文用到增速回归的前提是,假设指数为稳定性板块,并且当前的高增速透支了未来的增长空间。

但是,这个假设不适用于创业成长指数。

创业成长2014-2020的复合增速为16.35%,说明指数的成长性较高;创业成长2020Q2的利润增速为51.10%,一方面说明2021Q2的高增长不是由低基数造成了,另外一方面说明该指数的景气度确实非常高,在疫情期间也能保持高增长。

所以,如果大胆地预测一下,创业成长的当前的高增长很可能是可以维系的,至少不会大幅下滑。

换句话说,当前PE所反映的-8.13%的利润增速是悲观的,即创业成长当前的PE被低估。

(3)上证50、深证F120

这两只指数,当前的PE大于历史长期PE中位数。

那么,是不是说明这两只指数当前被高估了呢?

不一定。我们单个地分析。

先看上证50。

上证50 2014-2020的复合增速为3.24%,2021Q2的利润增速为9.80%,初看2021Q1的增速相对于历史而言偏高。

但是,上证50 在2020Q2的利润增速为-31.46%,所以可以认为2021Q2偏高的利润增速是对低基数的修复,不会透支未来的增长,即上证50未来的利润增速预计至少保持3.24%的增长。

当前上证50 PE所反映的归母净利增速预期为8.21%,与3.24%相差不到5%(8.21%-3.24%=4.97%)。

估值是一个很模糊的概念,无法准确地计算,所以不到5%的差距可以认为在合理区间,即当前上证50的估值是合理的。

再来看深证F120。

深证F120 2014-2020的复合增速为17.67%,2021Q2的利润增速为39.78%,2021Q2的增速相对于历史而言也偏高。

但是2020Q2,深证F120的利润增速仅有7.08%,低于历史长期均值,所以说,2021Q2的较高增速也有一定的低基数修复的成份,可以简单地估算这个贡献比例为10%的增长。

但是29.78%(39.78%-10%)的增速依然偏离正常增长(17.67%)较大,所以严格地说,深证F120当前的增长也有一定的透支未来的风险。

从2.0的财务分析中,我们知道,深证F120的历史财务非常稳健,这里我们就大胆地忽略透支的影响,即深证F120未来依然会保持17.67%的增长水平。

深证F120当前的估值所反映的归母净利预期增速为24.00%,比17.67%高6.33%,超出了合理区间。

就是说,即使按照大胆地估计,当前深证F120也是偏高估的。

说明:

估值向来是投资中最难的问题,也是最重要的问题。但关于估值分析却从来没有一个固定的范式,也很难得出精确的结论,所以本部分的分析只是网叔的个人看法,不作投资建议。

另外,本部分并未深入指数成分股进行深度分析,并未过多考虑短期业绩催化因素,也未分析短期业绩的可持续性,所以所得出的结论不大适用于趋势投资。

4.0

这部分做一下总结。

从3.0的分析中,我们知道,

基本面50、深证F120、300价值使偏高估的;

上证50、中证红利、红利指数,当前的估值是合理的;

创业成长、上红低波、红利低波是被低估的。

从2.0的分析中,我们知道,

综合9只指数来看,

深证F120的财务基本面是最好;

创业成长近年来的成长潜力是最好的;

而4只红利指数基本停止了增长,而且近期没有改善的趋势。

单看4只规模指数(上证50、基本面50、深证F120、300价值),

深证F120的财务基本面最好;

上证50的基本面最差。

单看4只红利指数指数(中证红利、红利指数、上红低波、红利低波),

中证红利的财务基本面最好;

红利低波的基本面最差。

然而,对于指数,仅以过去的财务来预测未来的财务,也是不科学的。因为指数的成分股并非一成不变。

宽基指数本质是策略指数:即满足条件的骨片会进来,不满足条件的股票出去。

所以,指数是否值得投资,本质上是看这些策略是否有效。

我们先来分析分析这9只指数的规则。

上证50和基本面50,主要的参考指标是规模。A规模大的股票并不多,就两三百只,所以上证50和基本面50的成分股相对稳定。从这个层面讲,上证50和基本面50的历史财务和估值有一定的参考意义。

深证F120和300价值,主要的参考指标是价值。A股的价值股也不多,所以深证F120和300价值的成分股也较为稳定。深证F120和300价值的历史财务和估值也有一定的参考意义。

创业成长的样本空间多数是小盘股,并且主要的参考指标是成长性。A股的小盘股众多,占比60%以上,而且小盘股的成长性变化剧烈,所以创业成长的成分股预计变化较大。从这个意义上说,创业成长的历史财务的参考意义相对较弱。

四只红利指数,主要的参考指标是股息率,但是股息率与股价息息相关(股息率=股息/股价),股价越低,股息率越高,入选的概率越大,所以,红利类指数可视为一种低估策略,或者抄底策略。既然是低估策略,就不应该对其成长性抱有过高的期望,因为被低估的,现阶段业绩或未来业绩期望肯定较差。

另外,中证红利的样本空间是沪深300,红利指数和上红低波的的样本空间是上证180,沪深300和上证180的成分股基本面都较好,所以中证红利、红利指数和上红低波的基本面都有一定的保障。但是,红利低波的样本空间是整个中证全指,鱼龙混杂,所以一些垃圾股(但分红高)有可能入选,这也解释了,为什么在四只红利指数中,红利低波的财务基本面最差。

综合1.0、2.0、3.0所述,

深证F120是最值得投资的,但是目前估值偏高,建议等等估值消化;

上红低波、红利低波当前的估值低,但是指数几乎停止了增长,所以,在投资的时候不应该奢望太高的收益率,因为大概率赚不到成长的钱。

此外,上红低波的样本空间为上证180,成分股的底限有一定的保障;而红利低波的样本空间为中证全指(可以理解为整个A股),成分股的质量相对差一些、风险高一些,所以,如果只这两只指数中做选择,网叔更荐投资上红低波。

创业成长的成长潜力最佳,且当前估值不高,比较适合投资,但是该指数业绩波动较大,难以预测,所以比较适合风险承受能力较高、期望赚取超额收益的投资者;风险承受能力低的人,建议慎投。

风险提示:

以上仅代表网叔个人看法,投资有风险,入市需谨慎。

建议读者在参考的时候,多思考网叔的推理逻辑和前提条件,不建议无脑地套用结论。