2021年9月6日基金估值播报(110期)

一、又苦等了半年

二、朱少醒业绩并不“差”

三、老基金经理,真的不行了吗?

四、为什么老基金经理干不过新基金经理?

五、2021年9月6日基金估值播报(110期)

一、又苦等了半年

转眼间,今年已经过去一大半了,朱少醒的业绩依然低迷。

年初至今,朱少醒管理的富国天惠亏了3.87%,远差于同类平均水平。

回顾朱少醒近三年来的业绩表现:

不论是短期业绩中短期业绩,排名全都在后50%。

尤其是近三个月,亏损幅度高达8.39%,比同期沪深300指数都差。

这样的业绩表现,虽然不能说一塌糊涂,但的确有点不尽人意。

即使是表现最好的3年业绩,和出道前5年的相比,复合年化也差了将近11个点,相差甚远。

在近几年消费、医药、新能源和半导体这些赛道、或者偏赛道基金牛逼轰轰的业绩映衬下,朱少醒的业绩更是显得有点寒碜。

作为A股市场唯一一位“十年十倍”基金经理,朱少醒近几年的业绩表现似乎有点匹配不上他的名气。

如果说18-20这三年业绩差是因为风格不在线。

那么今年,又一个三年快要过去三分之一了,朱少醒的业绩还在持续低迷,这就有点说不过去了……

持续低迷的业绩也让广大基民逐渐变得不耐烦。

翻开富国天惠基金的评论区,几乎全都是质疑声和谩骂。

“就这水平还明星基金经理?”

“名声大不代表业绩好,想退了!”

“老将落后了!”

……

面对持续低迷的业绩和基民们的质疑。

朱少醒也在努力改变局面。

从2020年起,在沉寂了3年后,朱少醒的调研再次变得频繁起来。

二、朱少醒业绩并不“差”

朱少醒的业绩真很差了吗?

站在一个更客观的角度来看,朱少醒业绩“并不好”,但没有“那么差”。

1、如何看基金业绩

在具体分析朱少醒的业绩前,我们先来看一下到底该怎么看基金业绩。

很多小白投资者在看基金业绩时容易走进三个误区。

误区一、把特殊性当普遍性

打开支付宝的基金页面,经常会看到醒目的收益率:

某基金过去一年暴涨100%!

然后,很多人就把100%的收益当做这只基金未来一年收益的参照标准了。

殊不知,这100%的收益是过去一年是市场风口、基金经理风格、行业机会共同作用的结果。

这种行业风口,就像7级地震一样,可能好几年才会轮到一次,是无法复制的非常规状态。

一般情况下,当大家看到这些基金时,估值已经很高了。

这个时候去追涨,大概率是往火坑里接盘。

误区二、不考虑市场真实情况,涨的就是好,跌了就是差

风险是涨出来的,机会是跌出来的。

当一只基金涨的非常猛的时候,可能它持有的股票泡沫已经很多了,这个时候入手,风险往往是非常大的。

当一只基金跌到低位的是时候,可能它持有的股票已经跌到合适的估值了,这个时候,正是低位建仓的好机会。

误区三、看短期,不看长期

选基金只看短期业绩,不看长期业绩。

就好比娶媳妇只看脸,不看性格。

女人荣貌不可能永远维持在18岁,就像短期涨的好的基金不能能一直持续下去一样。

没有相投的性格、三观(长期业绩)做支撑,很难白头偕老。

朱少醒是一位均衡成长风格基金经理。

他管理的富国天惠也是一只均衡型基金,投资标的涉及各行各业,单一行业持股比例很少超过20%。

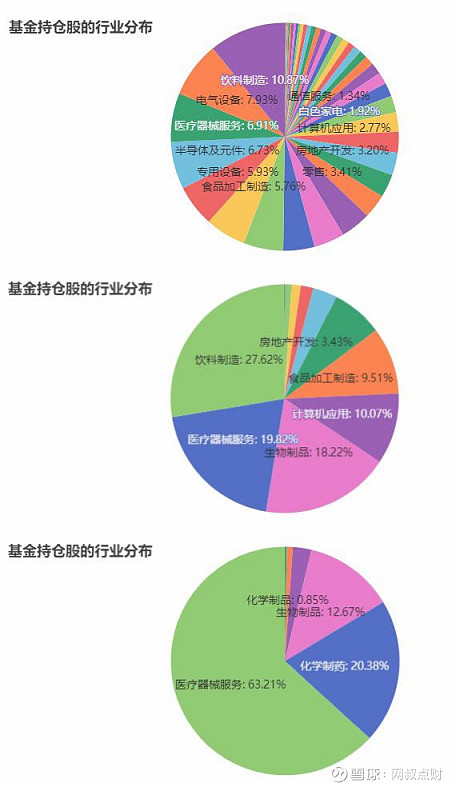

下图由上到下分别是朱少醒的富国天惠、张坤的易方达中小盘和葛兰的中欧医疗健康。

可以很直观的看出,比起张坤和葛兰,朱少醒真正做到了把鸡蛋放在多个的篮子里。

均衡风格的好处是容易分散风险,相对于赛道基金波动会小一点。

注意,是相对稳定。不排除风格偏移的时候,也会跌的“虎虎生威”。

朱少醒的富国天惠,持仓虽然分散。

但在能力圈内的机会,朱少醒大部分都能把握住。

因此,拉长时间,并不比主题类基金差多少。

除非,遇到某个赛道长期极致上涨,比如过去三年的医药和白酒。

当然,均衡类基金缺点也比较明显,就是不够“猛”。

市场往往是个别赛道“单边上涨”。

而均衡类基金却是各个赛道“雨露均沾”。

所以,收益也会被平摊。

短期来看,业绩很难跑过重仓单一行业的主题基金。

那么均衡类基金的业绩到底该怎么看呢?

均衡类基金投资标的涉及各行各业。

所以,从某种程度上来说,可以简单的把大多数均衡基金看做加强版的沪深300指数基金。

具体分析业绩时,可以先跟沪深300比较,首先排除掉比沪深300指数差的。然后再和同类基金比较,看业绩是不是更好。

这里注意一下,为什么是大部分?

沪深300是大盘股价值成长风格,如果不是走这个风格的均衡基金,就不适合把沪深300作为基准参考。

2、朱少醒业绩其实“并不差”

知道了了基金业绩怎么看,我们再来回过头重审朱少醒的业绩。

(1)先来和沪深300指数作比较

大家可以看下面这个图:过去10年,除了2年比较差,都3年基本都是擦肩。5没跑赢,有3年大幅跑赢沪深300。

拉长来看,远远甩开沪深300指数,超额收益非常显著。

如果追求“稳健”,朱少醒的基金表现还不错。

(2)再来和同类基金对比

在这里,网叔精选了4只长期业绩突出均衡风格主动基金,它们是:

谢治宇管理的兴全合润;

王崇管理的交银新成长混合;

周蔚文管理的中欧新蓝筹;

董承非管理的兴全趋势投资混合。

这些基金经理,各个如雷贯耳;这些基金,只只名扬在外。

不过对比近三年的业绩,从收益率和波动率来看,朱少醒的富国表现并没有那么差。

从回撤控制来看,在这些明星基金经理中也处于中等水平。

细究看,富国天惠不如意的业绩,在同类基金中还是处于中等偏上水平。

没有直观的差。

如果是出于“保守”的原因选择朱少醒,目前看问题并不大,整体还是守住了。

三、老基金经理,真的不行了吗?

最近市场有一种广为流传的声音,老基金经理都不行了……

买基金要买新基金经理才能赚钱。

带着这个问题,我们做一点简单的数据统计:

目前市场上一共2689名基金经理,其中从业十年以上,生涯年化10%以上的只有48人。

这些基金经理有被统称为“双十”基金经理。

网叔统计了这48位“双十”基金经理的平均生涯年化业绩和近三年年化业绩。

通过对比两者来看看老基金经理的是不是真的不行了。

现实和印象其实差别有点大。大多数老基金经理的业绩并没有衰退。甚至有很多人近三年年化收益的比生涯平均年化还要高很多。

那么,为什么好多人对老基金经理的“印象”是不行了?

没有比较就没有伤害。

不是老基金经理不行了,而是新基金经理太猛了!

网叔在wind上拉出任职3-6年的所有新兴基金经理,然后筛选出平均生涯年化最高的10位,看他们近三年的业绩表现。

不看不知道,一看吓一跳。

10位基金经理,近三年年化收益全在40%以上,业绩排名最低的也在前5%。

这样的业绩表现,已经远远甩开大多数老牌双十基金经理。

没有对比就没有伤害,在如此强烈的对比下,很多人当然会觉得老一代基金经理不行了。

四、为什么老基金经理干不过新基金经理?

这个问题的答案其实挺难深究的,下面站在常识的维度,我们来谈几点看法:

1、老基金经理,告别了“无知者无畏”的青葱岁月

基金经理是一个高位职业,每四年就会换一拨人,不行?基金公司就马上淘汰。

在这样的环境下,新锐基金经理很难“不猛”。

也很容易产生“一万年太久,只争朝夕”的心理。

对于新人来讲,只要市场有机会,管TA什么能力圈不能力圈,直接上。

所以,我们也就看到了最近几年,新锐基金经理“赌赛道”的现象非常疯狂,同时,做出超额业绩的也特别多。

但是,大家必须要清醒。新锐基金经理的牛逼,除了赌赛道,还有一个“幸存者偏差”。

前面,网叔已经讲过,中国基金经理的平均从业时间只有四年。

一个新锐基金经理出名,是背后几百个新人的黯然离场。

新基金经理在生涯前几年往往面临三种情况:

(1)大部分出师未捷身先死,只任职了两三年就“早年夭折”直接阵亡。

(2)少部分杀出来的,也往往昙花一现,早期勇的时候业绩很华丽,后期不勇利润业绩就非常平淡。

(3)只有极少数才能熬成“基业长青”成为老牌王牌的基金经理。

2、敬畏风险,投资开始保守了

想想刚进入一个行业,身边是几百个有说有笑的年轻人。

几年后,就只剩下屈指可数的几个战友。

有了一定成绩,有人更多的主动权之后的老基金经理,自然而然就开始保守起来了……

思想也转变成:从活下来到活的久。

老基金经理最大的特点有两个,一个是对基本面要求很高,另一个是对估值管的很严。

下面是2021年初,市场经历2轮牛熊(从业14年以上),年化收益率依然能达到15%以上仅有的4个基金经理朱少醒、周蔚文、董承非、曹名长在2020年年报中对于市场估值的看法和操作。

朱少醒当时认为:

“经过2020年的上涨,市场整体的估值有显著抬升,使得对好投资标的的选择变得更具挑战性。这对专业机构扩大筛选范围,去翻更多的石头提出高要求。除了甄选优质的公司之外,估值考量变得更加重要。”

中欧周蔚文认为:

“A股市经过两年结构性牛市,整体估值不低”;

“我们较早地减持了以医药医疗为代表的高估值行业股票”;

“受益国内外经济恢复的低估值行业”。

兴全董承非直言:

“疫情宽松行情让部分公司的估值水平处于历史相对较高的位置,尤其是A股的部分市值较大的公司,估值水平高企。按照过往的经验,相对较高的估值通常需要一定的时间,通过业绩的增长来消化。所以我们认为,在经历了过往几年较强的赚钱效应之后,投资者应该适度降低对于2021年的投资回报预期。”

中欧曹名长坚定投低估:

“本基金长期采取的是低估值价值投资策略,过去两年特别是2020年,低估值策略面临了严峻考验……但我们可以看到,自从申万风格指数2000年初发表以来的21年间,低估值指数是远跑赢高估值指数的,因此,长期来看,低估值价值策略的有效性是毋庸置疑的。”

3、加官进爵之后,精力被“稀释”了

年轻的时候,身上没有一官半职,可以一心一意搞基金。后来随着资历越来越深,对公司的贡献越来越大,逐渐加官进爵。

开始戴上投资总监、副总经理、权益类总经理等头衔。

有了权力,就要增加责任。当官之后的老基金经理,除了管理自己的基金,还要肩负起管理公司和带新人的重任,精力一步步被分散……

升官之后,有人能做到投资和管理两不误。但也有人,顾此失彼,什么都做不好。

投资是一件需要极端专注的事情。

对于已经高官厚禄的老基金经理,作为基民,我们需要保持一定的警惕。

五、2021年9月6日基金估值播报(110期)

目前大盘估值处于合理区间,但是行情分化严重。

一方面,科技成长股和价值股偏高股;

另一方面,大量小盘股处于低估状态。

至于行业,分化更为明显。

芯片半导体和新能源前景诱人,但是处于超高估的状态,普通投资者参与的风险偏高;

银行、证券、保险和地产处于超低估的状态,安全边际高,但成长性存疑;

互联网目前低估,但行业面临政策性风险,短期面临压力;

消费、医药成长性相对稳定,但长期的估值偏高,短期在调整,可伺机等一波机会。

目前债券市场收益率偏低,估值偏高,不适宜进场。

沪深300的风险溢价率居于合理区间,投资债市和股市的性价比相当。