2021年9月2日基金估值播报(108期)

1、刘彦春进退两难

2、谢治宇半死不活

3、2021年9月2日基金估值播报(108期)

一、刘彦春进退两难

前几天,刘彦春的基金年中报出来了。

网叔看了一下刘彦春今年以来的业绩,可以说是一塌糊涂。

尤其是最近三个月。

管理的6只基金,全都亏了20%以上。

同期业绩排名更是全在后5%,全军覆没……

和去年同期相比,一天上,一个地下。

对此,有基民表示:

1、刘彦春今年的业绩为什么这么差?

从持仓来看。

主要在于逆势加仓白酒和医药。

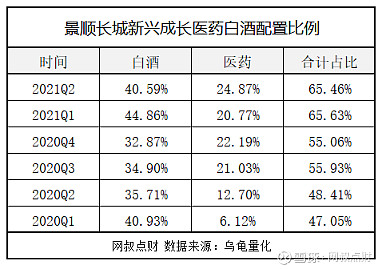

由于刘彦春6只基金持仓都非常接近,所以网叔以其代表作景顺长城新兴成长为例,来给大家分析一下。

其实去年一整年,刘彦春都在减持白酒,加仓医药。

先来看白酒。

随着白酒越涨越高,估值也越来越高,刘彦春开始逐步止盈。

从2020年第一季度的40.93%,一直减持到2020年第四季度的32.87%。

但是,今年第一季度,白酒大回调后,刘彦春却逆势而上,一口气加了12个点,直接把白酒仓位干到44.86%。

是因为白酒估值回调到合适区间了吗?

并不是。

从中证白酒的估值走势图,我们可以看出,刘彦春大概率是在今年三月中旬白酒第一波回调后加仓的。

但从估值来看,当时中证白酒的PE和去年12月份一样,都是54倍左右。

而去年一整年,白酒多数时候PE都在54倍以下,刘彦春却在减持白酒。

也就是说,今年年初,刘彦春其实是以更贵的价格在买入白酒。

再来看医药。

去年一整年,医药PE都维持在45倍以上。

在如此高的PE区间,刘彦春一直在加仓。

医药持仓占比从去年一季度的6.12%一直增加到去年四季度的22.19%。

今年以来,医药虽然有所回调,但在二季度之前,中证医药PE始终维持在45倍以上。

刘彦春选择继续逆势加仓,将医药仓位提到24.87%。

医药、白酒,全都买在了高位。

自然,就面临很大的下行风险。

从6月份开始,医药、白酒开启第二轮回调。

6月1日到9月1日,短短3个月。

中证医药指数跌了20.74%。

中证白酒指数跌了25.10%。

中证消费跌了23.94%。

而刘彦春的6只基金,除了重仓了白酒和医药,剩下的基本都是消费。

一波回调砸下来,刘彦春结结实实的接了个正着。

管理的6只基金全军覆没,全都亏了20%以上。

2、为什么刘彦春会在高位买入医药和白酒呢?

具体刘彦春怎么想的,网叔也不知道。

但我们可以从常识角度推敲,还是能找到一些蛛丝马迹的。

从去年一季度起,刘彦春的基金规模一路暴涨。

尤其是今年以来,半年时间管理规模从之前的780亿飙升到1160亿,增加近400亿。

如此大的资金量,如果投资小盘股,即使按每只投1-2亿来,也要深度调研两三百家公司。

这对于一个基金经理而言,即不现实,性价比也不高。

投资大盘股就几乎成了刘彦春唯一的选择。

投资大盘股,操作上有两种:

要么自下而上寻找一些优秀的行业龙头,要么自上而下寻找扎堆好公司的好行业。

事后诸葛亮角度看,刘彦春的操作显然是“自上而下”。

自上而下,简单讲就是赌赛道。

当前市场有哪些具备长期潜力的好赛道?

无非新能源、半导体、消费、医药、互联网这么5个。

从结果看,刘彦春自上而下选了消费和医药。

估值都很高,为什么刘彦春不选当前炙手可热的新能源和半导体呢?

关于这一点,刘彦春在年中报里也隐晦的表达了自己的想法。

一方面,他看到了今年新能源、半导体的狂热。

也接受了市场如此极端的风格。

另一方面,在对后市的看法中,也隐晦的表达了对高估值赛道的担忧,这个估值高暗指新能源、半导体。

也就是在刘彦春的认知体系里,高估值都很高,都有很大的回调风险。但是未来美联储“流动性收缩”后,半导体和新能源风险会更大一些。

“去年大规模减仓消费,今年逆势又以更高的成本加回来”这种神操作……

推敲到这里,我们就释然了:

去年减仓是为了止盈锁住收益。但是锁住之后,因为基民太踊跃,涌入了大量资金,让其进退两难……

基金不能空仓,必须买,买什么呢?

对未来焦虑,又不得不投的刘彦春“两害相权取其轻”,选择了短期大概率会跌,长期大概率继续涨的消费和医药。

那么问题就来了。

在高位买入刘彦春的基金该怎么办?

首先可以确定的是,这个时候卖出肯定会非常尴尬的……

熬了那么久。

从年初至今,刘彦春的基金跌幅全都在15%以上。

你已经扛了一波损失了。

医药、消费、白酒是有“共识”的好赛道。

一轮回调之后,当前的医药实际已经到了可以小规模建仓的时间(网叔已经小资金定投),而消费,再跌跌也可以买了。

这个时间减仓,有那么点给他们做嫁衣的感觉。

高位买入继续持有的话,未来1-2年内的收益的确不一定特别好。但是以更长的周期看,钱还是能赚的,风险还是比较低的。

刘彦春今年的选择,其实是一种不太自信的保守策略。

二、谢治宇半死不活

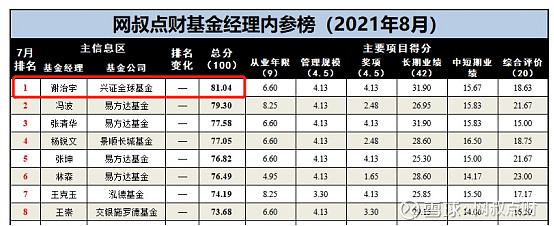

今年八月份,网叔系统盘点了一下市场上的基金经理,做了一个量化榜单。

从榜单排名来看,谢治宇高居榜首,绝对是一位非常优秀的基金经理。

但是今年,谢治宇的业绩也的确不尽人意。

尤其是最近三个月,管理的三只基金,全都亏了8%以上。

这么优秀的及基金经理,今年业绩为什么这么差?

从此谢治宇今年的持仓,以及过往对投资的理解看,大概率跟其注重防守的投资风格有关。

谢治宇其实进攻能力很强,但也非常强调防守。

用他本人的话来讲:

“与其追求过高的攻击性,不如追求长期的稳健收益。”

也正因为此,在谢治的投资操作上,我们可以从各个方面看到他在“防守”上做出的努力。

其一,行业配置尽可能的分散,单一行业持仓占比很少超过20%。

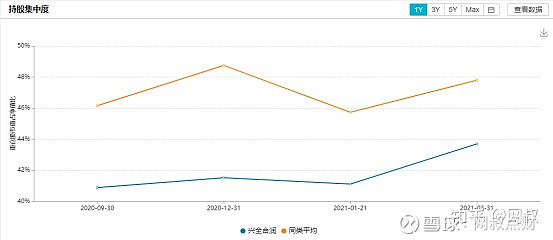

其二,具体到股票,持股集中度尽可能地降。从数据看,远低于同类平均水平。

其三,不买严重高估的股票。

在一次采访中,谢治宇有一句话让网叔印象非常深刻:“在我的在我的投资框架里,估值永远会是束缚我的一个点。”

这句话翻译过来就是:

估值过高的公司,即使表现再优秀,我也不会投。当然,如果我持有的公司估值变的很高,即使再好股票,我也会果断止盈卖出,只有估值合理的好公司,我才会买入。

也正因为此。

去年涨势如虹的白酒,因为估值过高,谢治宇始终没有跟风买入;

今年涨上天的的光伏,因为估值过高,谢治宇果断卖掉了重仓三年半的光伏龙头股隆基股份。

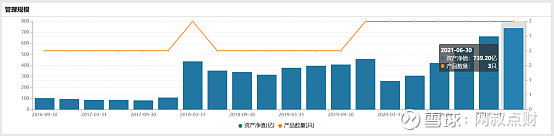

但是,规模膨胀之后的谢治宇,在今年市场就是不给机会。

今年涨的猛的,一个顺周期的一些小盘股。

另一个就是芯片、新能源。

顺周期的一些小盘股,因为基金规模膨胀了,跟刘彦春面临的困境一样,怎么买都性比较不高,代价又大。只能放弃。

谢治宇就管2个基金,总规模也已经739亿……

而芯片和新能源,又没有一个是估值不高的。

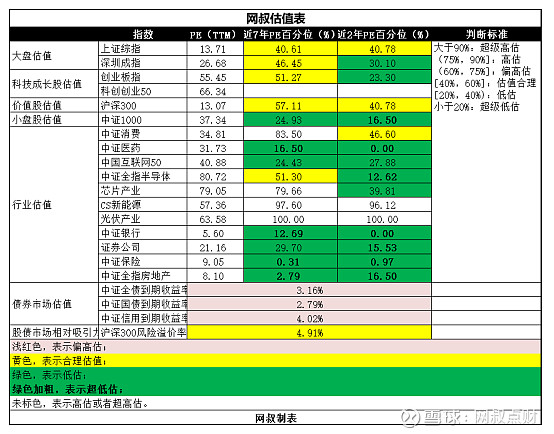

光伏产业指数的PE目前60.4倍,PE百分位97.57%,比历史上97.57%时候都高。

中证新能源指数的PE目前49.54倍,PE百分位84.28%,比历史上84.28%时候都高。

半导体指数PE目前80.72倍,PE百分位虽然只有47.66%,但绝对PE比新能源还要高。

……

所以目前这种极度分化市场风格,对于重视防守、估值容忍度高的谢治宇而言,其实挺难的。

估值高的,继续涨,但不敢买。

估值低的,还能跌……

出现现在这种“半死不活”,也在情理之中。

讲到这里,或许很多人会说谢治宇“迂腐”,都2120年,还在看估值……

这里网叔不得不补一句,

作为基民,我们必须得明白:

所有的复盘,都是事后诸葛亮。事前,没人能长期猜对什么能涨,什么能跌。

我们复盘的目的,是看看一个基金经理的操作思路,长期看能不能赚钱,持有风险高不高。

做基金投资,不看估值也可以,就是用趋势投资的方法去操作指数基金,或者去找那些历史趋势玩的比较的基金经理。

至于风险,没有估值作为“安全边际”的加持,肯定会大很多……

而过去几年以趋势见长的曲扬,貌似今年也没跑出来……

而其它不看估值靠猜的,长期看,几乎都可以看作赌博。

三、2021年9月2日基金估值播报(108期)

目前大盘估值处于合理区间,但是行情分化严重。

一方面,科技成长股和价值股偏高股;

另一方面,大量小盘股处于低估状态。

至于行业,分化更为明显。

芯片半导体和新能源前景诱人,但是处于超高估的状态,普通投资者参与的风险偏高;

银行、证券、保险和地产处于超低估的状态,安全边际高,但成长性存疑;

互联网目前低估,但行业面临政策性风险,短期面临压力;

消费、医药成长性相对稳定,但长期的估值偏高,短期在调整,可伺机等一波机会。

目前债券市场收益率偏低,估值偏高,不适宜进场。

沪深300的风险溢价率居于合理区间,投资债市和股市的性价比相当。