今天,网叔给跟大家聊一下仓位管理和资产规划。

1.0

先仓位管理。

看网叔的两个实盘:

(1)“低买高卖”策略的小试牛刀组合:

这是网叔自己的持仓截图:

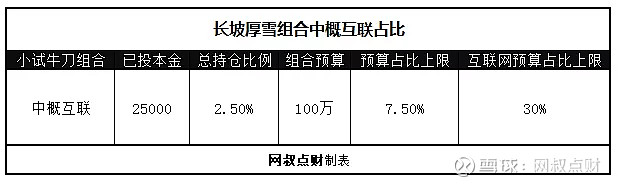

(2)“长期持有优质资产”策略的长坡厚雪组合:

这是网叔自己的持仓截图:

大家会发现,虽然最近网叔“主要”在买中概互联(其他优质资产真的太贵了)。

但是持有中概的总比例,相比目标预算,还不是特别高……更也谈不上重仓。为什么呢?因为我们通过择估值,定投买入,同时也在“小心翼翼”做仓位控制。

为什么要做定投呢?因为通过择估值的方法做定投,最适合普通人。

(1)定投操作,收益和资金利用效率并不差。

假设过去5年,我们即便不做任何择估值,预算6万块闭着眼睛投中概互联,每个月投1000元,(还没定投钱,可以另做它用,或者用工资的节余操作)

在投的资金,我们依然能获得18.53%年化收益率。

再看过去5年,我们拿6万元找个相对的低点一次性买入会怎么样?

比如2018年9月10日(40倍PE左右,为疫情之前那几年阶段性最低点)。

如果一直拿到现在,我们的年化收益率是19.8%。

从资金利用效率讲,并不比“无脑”定投的18.53%高多少。

另外精准买在最低点,这个“精准”,普通人也根本做不到……(当然,网叔不主张无脑定投,一直采用择估值来降低建仓成本)

(2)可以大大缓解普通人在“回撤”过程中的心理压力。

在上面的数据回测中,我们可以发现,一次性买入要扛最大的回撤是30%。

也就是重仓持有一度亏30%。

据说网叔的观察,普通人如果重仓,回撤20%心态肯定就“炸毛”,很难有勇气坚持……

但是定投就不一样,因为你不是重仓、全仓,心态就会好很多。

同时在下跌的过程中,可以继续买入拉低成本。

另外,为什么要“小心翼翼”做仓位控制?

我们的仓位控制,主要做2件事,一个是避免单只基金持有比例过大,另一个是避免单个赛道持有比例过大。

这样的操作,可以大大降低单只基金、单个赛道误判,或者突然不景气、崩盘的风险。

简而言之,投的那点钱,即便真踩坑了,在整个投资组合的“帮助”下,损失也会相对有限。

2.0

再来讲资产规划。

很多人投资的时候乱来,一看到短期赚钱了,就不管不顾什么钱都往里冲冲冲。然后风险爆发了,就开始哭爹喊娘……

所以网叔一直讲,投资一定要用闲钱。

那么什么是闲钱呢?

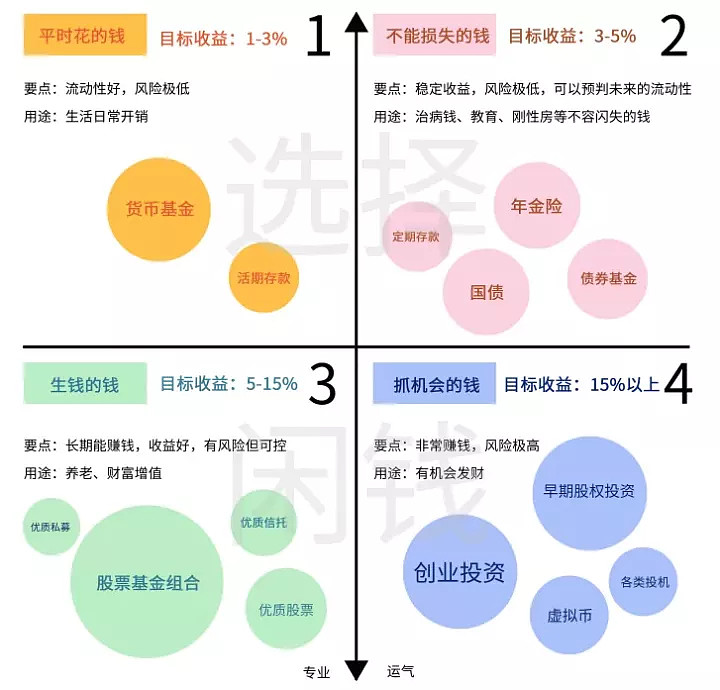

先看网叔P了一个下午的图:

总的来讲,所谓闲钱,就是刨开第一象限“平时花的钱”和第二象限“不能损失的钱”之外的所有钱。

所谓“闲”,就是不会“被急用”,套住了、损失了也不会影响生活。

今天,就给大家讲讲网叔对于资产规划的理解,

这个理解,就是上面这四象限图。

第一象限,就是平时花的钱。

这个钱要满足2个条件:流动性极好+风险极低

明天要花,不能今天取不出来是不是?

明天要花,昨天还是100,今天不能一下子变成95对不对?

至于收益率,存着有一点点就可以了。

在这两个条件下,网叔能想到理财产品就两个:货币基金和银行活期存款

当然,这个钱也不需要存太多,够2-3个月的生活就可以。

第二象限,就是不能损失的钱。

这个钱,本质是中长期重要到不能有太多“闪失”的钱。

比如孩子教育的钱、家人看病、刚需房的房贷等。

因为是中长期的钱,收益率就不能苟且了,至少有个3-5%吧?

然后风险,也要极低。

流动性嘛,不一定要灵活,但是要有明确的可控性,不能到用的那天“套住”了。

在这些条件下,当前市场有哪些理财产品合适呢?

网叔能想到3个半:年金险、定期存款、国债是3个。

债券基金是半个,虽然几乎不会亏,但没经历完一个周期,收益要不特别理想。

这部分钱,30岁之前还未成家立业的人,其实不需要规划太多。但是如果已经结婚,已经有小孩,已经开始背房贷……

绝对不能随便挪用到闲钱处去做有风险的投资。

第一象限和第二象限,只要不买到“假”的,都是极低风险的。然后,往下走就是风险较大的第三象限和第四象限。

先说第三象限,生钱的钱。

生钱的钱,我们可以把预期收益率设置在5-15%,折中一下是10%左右。

用途,基本就是财富增值,当然,也可以作为自己几十年后的养老基金。

再往上,基本不可能做到“风险可控”,落到的是风险更高、九死一生的第四象限了。

那么,怎么控制风险呢?

答案是专业。

你需要对于自己投的理财产品,有比较深的了解和理解。

比如买基金,你想赚到钱,就必须懂这么几个问题:

什么是好基金,怎么挑出来?

基金什么时候买?

基金什么时候卖?

基金的主要风险,怎么降低风险?

等等。

如果不愿意了解,还妄想赚很多钱,怎么办?

也没关系,中国基民,估计50%以上都是亏钱,阁下您并不孤独。

这个象限的理财产品,网叔能想到的,主要是股票基金、优质的股票、优质的私募、优质的信托。

这里,网叔建议:看基金就可以了。

其它几个,比基金更难挑,更难控制风险……

再说第四象限:抓机会的钱。

所谓机会,就是能赚到改变命运的钱。

但是,在进入这个象限之前,你也要观察一下自己身边的人,能真正改天逆命赚到大钱的有几个?

所以,普通人面对这个象限,网叔的建议是:放弃。

也就是说,你的钱分三个象限管理就可以了!

第四象限,比较靠谱的就是拿钱创业,但也是九死一生。

剩下的,买公司早期的股票、玩虚拟币、或者其它各种形式的投机倒把……

网叔的看法:普通人,就量力而为吧。

另外,真的参与进来,尽量用闲钱的闲钱,或者是风险较低,靠一身才华的“技术”入股。

写在最后,

在投资前,一定要学会害怕亏钱。

害怕到睡不着觉,然后逼着自己疯狂学习(不能把头埋在沙子里假装看不到)。

千万千万不要变成——

网叔比你更关心“你的钱”的安危……

一定要记住,在投资的世界,只有自己才能保护自己。

别人的话,别人的建议,仅供参考,不构成任何投资建议。网叔不需要多余的,无脑的信任。

你真想赚钱,也不要盲目地、无脑地信任任何理财大V、投资意见领袖。

------------

基金很简单,长期每年赚10%-15%的收益率并不难。

90%的小白玩基金亏钱,根源是不懂,买了好基金拿不住,更别说“追涨杀跌”乱投资了。

为此,网叔精心撰写了下面投资攻略——

全网最强基金攻略

重磅干货

3、王牌基金30强:我们是怎么筛出中国最牛逼的30个基金的?

4、最牛基金经理30强:我们又是如何找到最牛逼的基金经理的?

------------

网叔:资深投资人,长期创业者。独立,理性,深度思考。热爱钱更在乎良善。闲来聊两句常识,骂几个混蛋,喝两杯小酒。