自从做了《估值日报》,

指数估值高低就成了小伙伴留言中最常提及的内容。

今天,网叔就这几个问题写一篇文章,解答大家的疑惑。

一、注意,这些指数估值失真

1、沪深300指数PE百分位84.17%,为什么还是估值适中?

这是过去10年沪深300指数走势和估值对比。

从中可以提炼出几组数据:

2015年以来,沪深300指数PE最低达到过10,这还是在2018年中美贸易摩擦的阴影下出现的。

沪深300指数估值最高点是2015年6月创下的18.66。

过去10年,沪深300指数平均PE是12.1。

最高PE是18.66,最低PE是10,平均PE是12.1。沪深300的估值波动一点也不大。

波动不大,稍微上涨一点,估值百分位就会有巨大拉升。

再者,沪深300指数的PE是14.21,只有标普500指数(PE是32.2)的一半不到,估值不高。

总的来说,沪深300绝对估值不高,估值百分位高主要是波动较小,把它定义为“估值适中”更为合适。

2、中国互联50(中概互联)估值失真

中国互联50的PE是49.73,PE百分位是53.97%。

看着估值不低,但这个数据具有非常大的迷惑性。

是“伪高”。

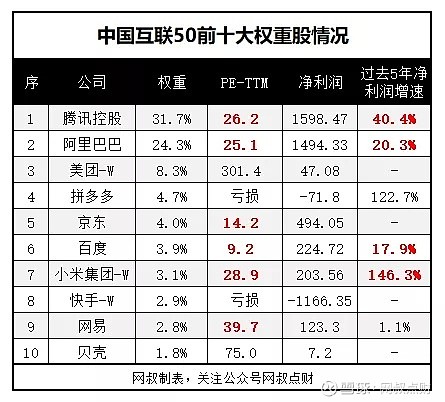

我们先来看一下中国互联50前十大重仓股的估值情况:

除了美团、拼多多、京东、快手这些长期亏损扩张的公司,都是稳中前进的大公司:

腾讯的PE只有26.2倍,

阿里巴巴的PE只有25.1倍,

百度的PE只有9.2倍,

小米的PE只有28.9倍,

……

我们再来看一下权重31.7%的腾讯的PE走势图:

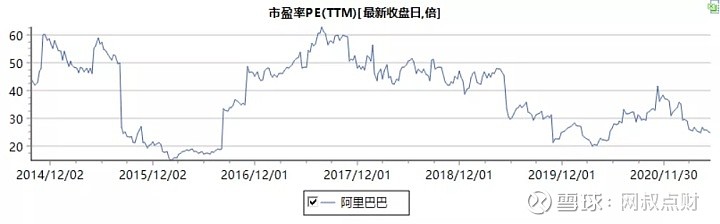

权重24.3%的阿里巴巴的PE走势图:

几乎都进入了历史的相对底部。

回头讲,这次中概互联估值进入伪高,跟快手这个拖油瓶纳入中国互联50有关。

快手,权重2.9%,但是过去一年亏了1166亿,拉了大后腿。

如果在计算估值的时候,我们剔除掉快手的1166亿亏损和拼多多的72亿亏损(也就是假设他们不赚钱也不亏钱),中概互联的PE是34.7倍。

34.7倍PE贵吗?

在规模和利润高速成长的互联网行业,其实不贵。

回到我们的大A,

创业板50当前的PE是58.26倍,历史平均是58.13倍,

中证白酒当前是54.87倍,历史平均30.1倍,

……

3、中证医疗估值失真

也就不到1年时间,中证医疗PE百分位就从99%下降到了16.76%。

为什么下降这么快呢?2个原因:

原因一:中证医疗盈利能力强

中证医疗成分股主要分布在医疗器械、医疗服务、CXO等热门赛道中。这些赛道赚钱能力强,盈利增速快。

在强劲盈利能力带动下,中证医疗市盈率从114快速降到47.7。

原因二:中证医疗过往估值高

2015年市场高点时,中证医疗被炒到了132倍,之后几年估值虽然回落,但PE也长期维持在60倍以上。

这次,由于盈利大幅提升,中证医疗PE一下子降到了47.7,比大部分时间60倍的估值都低,估值百分位自然大幅下降。

为什么说中证医疗估值失真呢?

问题就在2016-2018年的估值上。

这是全指医药的估值。

2016-2018年全指医药的PE在40倍左右,现在是44.45倍,估值比那几年高,估值百分位自然下不来。

所以,我们看到全指医药的PE百分位是78.74%,估值比过去10年中78.74%的时间都高。

中证医疗则不同。2016-2018年中证医疗的PE在60倍左右,现在是47.7倍,估值比那几年低多了,估值百分位自然也就下来了。

总的来说,中证医疗估值百分位低,并不是因为估值低,而是过去被炒作的太高了。这时,炒作没那么厉害的全指医药更能反映行业真实估值水平。

4、国证芯片PE百分位2.07%,为什么高估?

国证芯片PE百分位2.07%,看着不高,主要是因为成立时间短。

看图,国证芯片的数据是从2018年8月8日开始的。

有记录的历史数据不超过2年。成立时间太短,估值百分位参考意义不大。

这时,就要看绝对估值和相关指数的估值了。

绝对估值上,国证芯片的PE是67.1。意思是,现在买入国证芯片要等67.1年才回本,而存银行只需要20多年就能回本。国证芯片的估值偏高。

相关指数上,全指信息和国证芯片同为科技股指数。全指信息的PE是57.19,PE百分位是57.14%,估值比过去10年中57.14%的时间都高,估值也不便宜。

5、科创50PE百分位10.5%,为什么高估?

科创50的数据是从2020年7月23日开始的,成立不到1年,比国证芯片还短。估值百分位参考意义同样不大。

估值百分位失去参考意义,就只能看绝对估值和相关指数了。

绝对估值上,科创50的PE是73.29,意思是现在买入科创50,回本要等73.29年。

相关指数上,创业板50的PE是58.26,PE百分位是59.29%,估值比过去10年中59.29%的时间都高,估值也不便宜。

二、怎么看估值?

通过上面几个案例的分析,大家应该也总结出经验了。

估值主要看两个指标:

1、绝对估值,也就是PE。

2、相对估值,也就是PE百分位。

PE=市值/净利润。衡量的是以当前价格买入后多久能够回本。

比如,PE等于10,就是买入后10年能够回本。一家企业每年能赚1个亿,市值10个亿。

PE等于5,就是买入后5年能够回本。一家企业每年能赚1个亿,市值5个亿。

PE等于1,就是买入后1年能够回本。一家企业每年能赚1个亿,市值1个亿。

对于PE来说,越小越好。

PE百分位,就是把过去一段时间(通常是10年)指数的PE按照从低到高的顺序排列,看当前的估值排在哪个位置。

比如,PE百分位是90%,意思是当前的PE比过去10年中90%的时间都高。

PE百分位是40%,意思是当前的PE比过去10年中40%的时间都高。

PE百分位是10%,意思是当前的PE比过去10年中10%的时间都高。

PE百分位是0%,意思是当前的PE比过去10年中0%的时间都高。估值处于过去10年最低水平。

对于PE百分位来说,自然也是数值越小越低估。

另外,网叔要重点强调的是,PE百分位具有迷惑性。看之前,重点关注两点:

指数成立了多久

指数估值波动幅度如何

指数成立时间短,PE百分位就没有任何参考意义。

比如,科创50和国证芯片,成立时间不足2年,PE百分位参考意义不大。

指数估值波动幅度小,PE百分位参考意义同样不大。

比如,沪深300指数估值波动小,PE百分位参考意义同样有限。

三、估值不是万能的,不要太迷信估值

那问题来了,投资是不是只要看估值就可以了?

当然不是。

股市最大的确定性就是不确定。

你认为到底部了,其实还能更低。

2011年6月2日,沪深300指数的PE百分位是1.28%,估值够低了吧。

但你知道之后发生了什么事吗?

沪深300指数一跌再跌,知道2014年5月8日才触底。此时,估值百分位已经降到了0.22%。

2011年6月2日,低估。

2014年5月8日,触底。

中间隔了3年。

低估买入后,你能接受持有3年还亏损吗?

同理,估值百分位达到100%,也不意味着市场见顶了。

以中证白酒为例,去年7月份之后,估值百分位内就达到了100%。

但之后的半年,中证白酒又涨了80%,几乎每一天都在创造最高估值。

估值不是万能的,不要太迷信估值。

但是也不能矫枉过正。

长期看,普通人投资基金参考估值,有效性至少有80%以上,

所以说估值不重要,也显然是因噎废食。

毕竟,估值是投资决策中的一个重要参考,没有估值做依据,那投资就和无头苍蝇乱撞没啥区别。