话不多说,直接上答案:

主动基金牛不牛,核心抓2点:

1、基金经理牛不牛。

不扯虚的,直接看一个基金经理的职业生涯战绩。

2、基金业绩牛不牛。

因为基金经理常换,所以操作也很简单,在牛逼的基金经理操盘期间,是否获得牛逼的超额业绩。

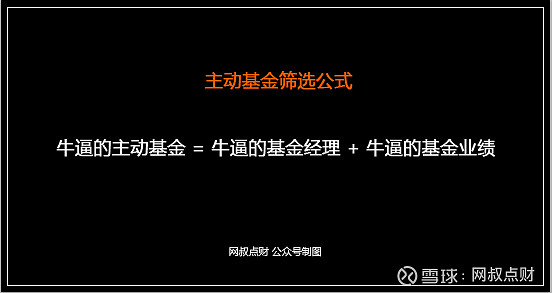

请大家务必记住这个公式:

牛逼的主动基金 = 牛逼的基金经理 + 牛逼的基金业绩

一.在中国,主动基金秒杀指数

主动基金和指数基金,到底谁更赚钱?

不少人的第一反应是指数基金。

原因很简单:

人云亦云,在中国指数基金被大V吹烂了。网上所我们能找到的基金攻略,几乎都是清一色的指数基金。

最最关键的,是股神巴菲都特力挺指数基金。

1993年,巴菲特第一次推荐指数基金:

“通过定期投资指数基金,一个什么也不懂的业余投资者竟然往往能够战胜大部分专业投资者”。

为了证明指数基金的优越性,他还跟职业投资人打赌:

你可以任意选择5只主动基金来下注,但未来10年肯定跑不赢标普500指数。

这就是著名的“巴菲特十年赌约”。

10年后,职业投资人选择的5只主动基金最高收益仅为87.7%,而标普500涨了125.8%。

完胜。

2014年,巴菲特又立下遗嘱:“如果他过世,名下90%的现金将让托管人用来购买指数基金”。

问题来了,巴菲特如此推崇指数基金,那他投了吗?

答案是没有。

巴菲特前5大重仓股中,没有一只指数基金。

一代股神为何如此口是心非?

错不在股神,他的推荐对象是美国小白投资人。

这里有2个关键词:美国 + 小白投资者

过去几十年,美国股票基金很难跑赢标普500指数已经是公开的事实。

指数基金之父约翰·博格曾统计过一组数据:

在1945-1975年的30年间,标普500指数的年平均回报率是11.3%,股票基金的年平均回报率则是9.7%。即使简单的买指数基金,每年也能轻松跑赢主动基金1.6%。

2015年,约翰·博格再次统计了过去30年美国股票基金和指数的表现。

令人意外的是,统计结果和40年前一模一样。标普500指数的年平均回报率是11.2%,美国股票基金的年平均回报率则是9.6%,指数基金每年依旧跑赢股票基金1.6%。

对于小白投资来说,择股和择基能力都很弱。尤其是炒股,一不小心踩个雷还有可能血本无归。

那就简单粗暴的买指数吧,毕竟简单、易懂,且能轻松跑赢大部分主动基金。

但是,这是在美国。

经过几百年的发展,美股的韭菜已经被割完了,剩下的都是机构投资者,市场趋于理性,很难获得超额收益。

但中国不同,中国股市才刚刚起步,韭菜一茬接一茬的起来,散户贡献了市场90%的交易量。

韭菜多,市场风格就更加情绪化,给了主动基金获取超额收益的足够空间。

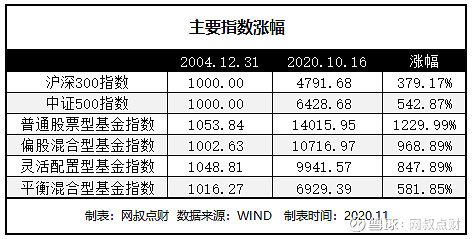

2004年12月31日以来,沪深300指数涨了379.17%,中证500指数涨了542.87%。

看起来很美,但主动基金涨得更美。

通过主动基金的指数(可以理解为平均数)统计我们发现,2004年12月31日以来:

普通股票型主动基金平均上涨了1229.99%;

偏股混合型主动基金平均上涨了968.89%;

灵活配置型主动基金平均上涨了847.89%;

平衡混合型基金(偏债)主动基金平均上涨了581.85%。

均大幅跑赢我们能看到的主要指数

Wind数据显示,有收益率的(运行中)股票型主动基金一共有4049只,跑赢沪深300指数的有2856只,占比70.54%。

换句话讲,市场有超过7成的股票主动基金跑赢了沪深300。

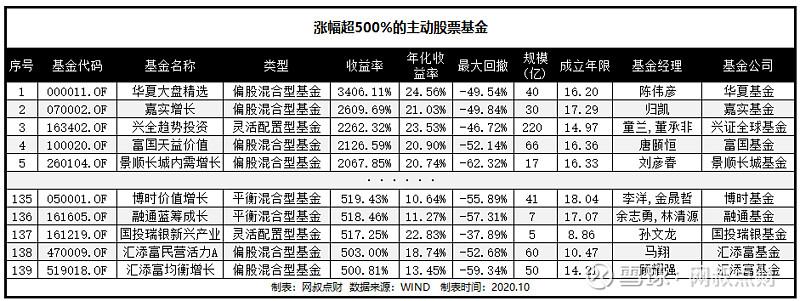

这2856只跑赢沪深300的基金,涨幅超500%的基金有139只。

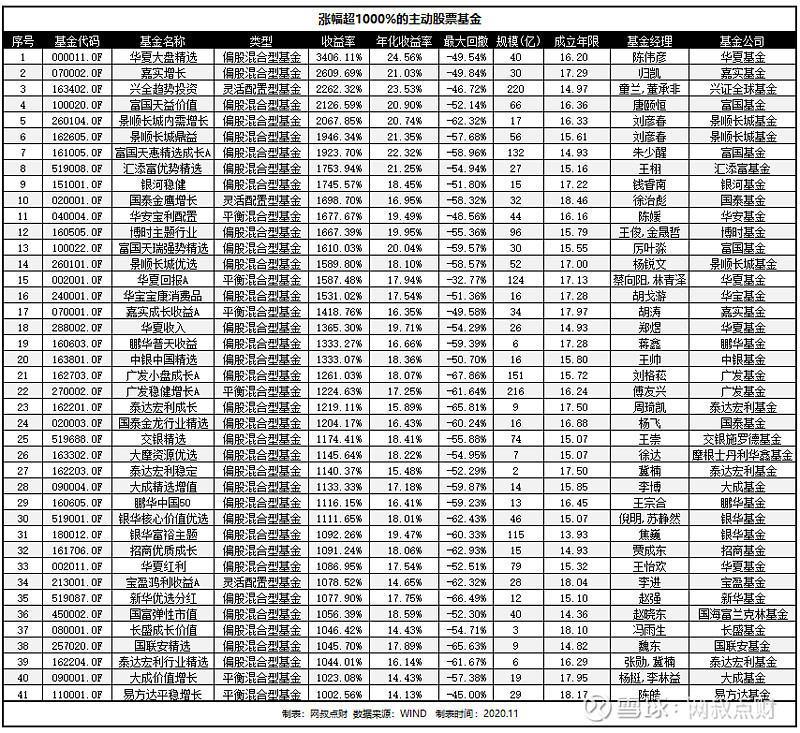

涨幅超过500%的139只基金中,有41只涨幅则超过了1000%。

很多人不知道15年涨1000%的威力。

15年涨10倍,买100万坚定持有最后就是1100万。如果未来15年还能再翻10倍,那么30年100万就变成1.21个亿。

妥妥地财务自由!

总结:

在美国,散户的坟头杂草已经三尺高。

韭菜没了。

哈佛、斯坦福、耶鲁等名校毕业的金融精英——基金经理们一顿操作猛如虎,回头一看,大部分人连指数基金都跑不赢。

在中国,80%的散户拿着20%的资金,贡献着90%的交易量。“无知而无畏”的散户们一个个操作猛如虎,回头一看,不仅指数基金跑不赢,本金都亏得底朝天。

而这个时候的中国基金经理,在韭菜花盛开的草原上,狼入羊群(后面自己脑补)……

国情不一样,市场表现就会不一样。

记住,做投资,一定要学会独立思考。人云亦云,不仅会失去机会,而且还会增加风险。

二.牛逼的主动基金是怎么筛出来的?

先回顾一下我们开头说的公式:

牛逼的主动基金 = 牛逼的基金经理 + 牛逼的基金业绩

筛选牛逼的基金经理很简单,记住三条:

(1)业绩牛逼;

(2)业绩一直牛逼;

(3)管理大规模资金,业绩还一直牛逼。

本质,看的是一个基金经理的生涯业绩。

优秀是一个习惯,真正牛逼的人往往会一直牛逼下去。像NBA,虽然天才辈出,但真正牛逼的詹姆斯、科比、乔丹可以统治整个联盟许多年。

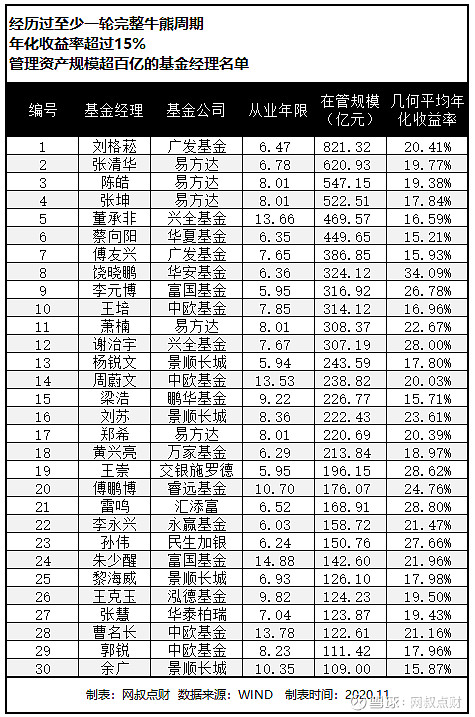

本着这3个条件,网叔选出了经历过至少一轮完整牛熊周期、年化收益超过15%、且管理资产规模超过100亿元的基金经理名单。

为什么要经历一轮牛熊?

牛市的时候,基金经理都能赚钱,有一句话讲的好,在风口,猪都能飞起来。但熊市的时候,就真的要考验一个人的真实实力了。

所以我们的条件是至少经历一轮牛熊,有过时间的充分检验。

为什么是年化15%?

在中国,能跑赢沪深300的基金经理很多,但长期能实现15%的收益率的基金经理并不多了。

为什么管理规模要超过100亿?

中短期取得超额业绩的基金经理都会面临管理规模暴涨的压力。韩信点兵,多多益善,刘邦带兵,只能10万。

买主动基金,我们无法阻止一个基金经理管理的资金量的不断攀升,但我们可以选择韩信这样的大才管理我们的钱。

三个条件筛选过后,一共剩下30位。

这30位基金经理当前管理着138只主动股票型基金。

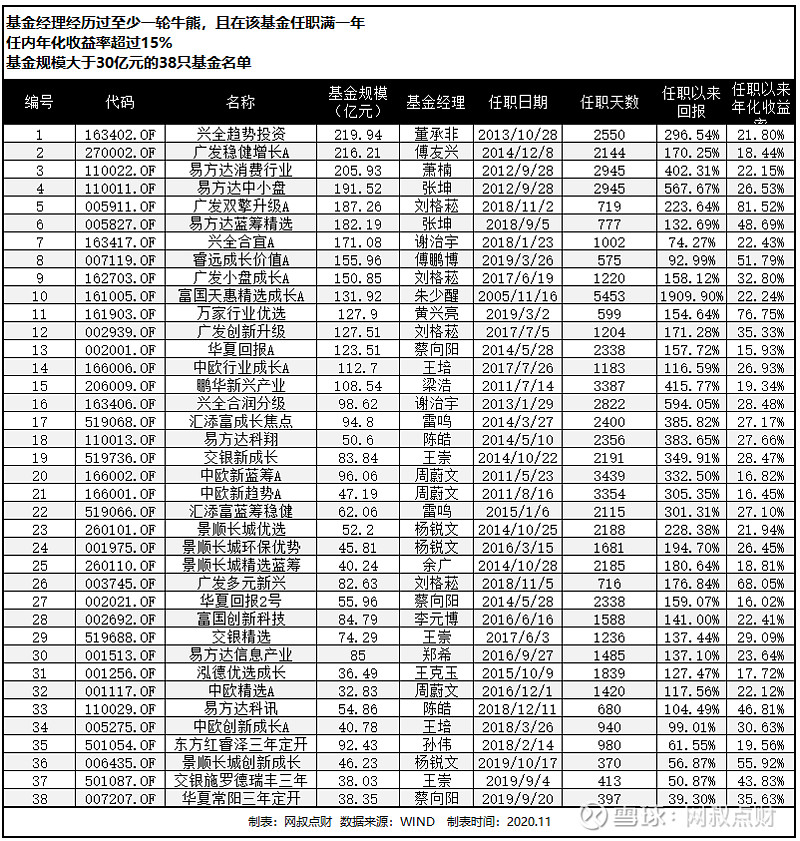

其中,基金经理任职满一年,任内年化收益率超过15%,且规模大于30亿元的基金一共有38只。

如何从这38只基金中优中选优,再选出30只呢?

网叔的筛选条件:规模 + 长期回报

(1)首先是基金规模足够大

在这38只基金中,规模超过100亿元的有15只,这15只基金进入30强名单实至名归。

(2)其次是基金经理要在任期内获得足够高的收益

把剩下的23只基金按照基金经理任职以来回报排序,选取前15名。

至此,网叔的中国公募基金TOP30名单就出来了。

可以发现,TOP30公募基金的基金经理都是经历过至少一轮完整牛熊周期的长跑型选手,选出的TOP30公募基金大多也经历了最少一轮完整牛熊周期。

当然,市场上还有很多呼声很高,但没有经历过一轮完整牛熊周期,但能力非常出色的基金经理。网叔从他们管理的基金中又精选出了一份中国新锐公募基金TOP15名单。

筛选条件:

(1)基金经理没有经历过一轮完整牛熊周期,但从业年限超过3年,且在该基金任职满一年;

(2)任内年化收益率领先;

(3)基金规模领先。

基金经理没有经历过一轮完整牛熊,但任职年限超过3年,且在该基金任职满一年、任内年化收益率超过25%、基金规模超过30亿元的基金一共有18只。

在这18只基金中,规模超过70亿元的一共有10只,毫无疑问的进入15强名单。

再从剩下8只基金中,按照基金经理任职以来回报排名,选取前5名,就组成了新锐公募基金TOP15名单。

三.点评其中5个过去表现最出色的主动基金

(1)富国天惠精选成长A(161005.OF)

富国天惠精选成长A是一只偏股混合型基金,成立于2005年11月16日。

目前,基金规模131.92亿元。

历经2轮牛熊,基金累计收益率高达1909.90%,年化收益率也到达了22.24%,是一只典型的10年10倍基金。

最近3年,累计回报率为79.13%(稍微有点式微)。

自基金成立以来,朱少醒一直担任该基金的基金经理,且朱少醒也几乎就管理这一只基金。

朱少醒的投资理念可以用12个字概括:自下而上,偏重成长,淡化择时。

什么是自下而上?

下,就是个股,上,就是宏观、行业。

一般投资研究,都是从行业到企业。但朱总不一样,逆着来,从企业到行业。用他的话讲,就是发现一家好公司,恰巧就在某个行业。

这种打法,非常依赖个股的研究能力。

朱总具体研究,也有一句非常清晰的话:良好的“企业基因”,完善的公司治理结构,优秀的企业管理层。

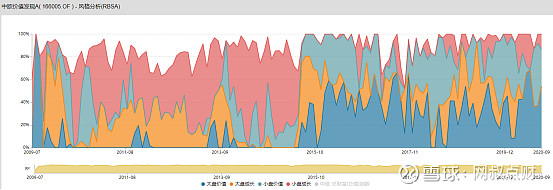

他认为符合这三个条件的公司,大概率能胜出。偏重成长,就是重仓成长股。

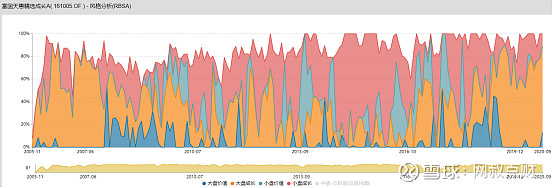

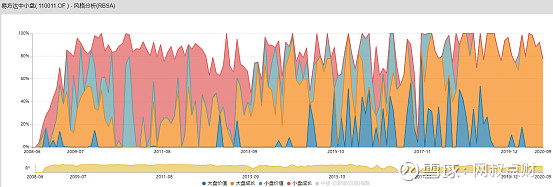

看上图,橙色是富国天惠2005年成立以来大盘成长股的持股比例变化,红色是小盘成长股变化。可以发现,大比例都是这两个颜色。

最后一个是淡化择时。

朱总买入卖出并不注重择时,坚信自己的置信度哲学,从三五年维度来评判公司。在买入前,他会花大量时间反复调研、反复争论,确定是优质资产之后立马买入。

而关于卖点,朱长醒会从以下几个维度判断:买入之后,逻辑有没有发生变化;估值有没有达到之前的判断;是否有更好的标的来替代原来品种。

不过,朱总也过这样一句说:虽然他淡化择时,但你也不要在牛市后期买他的基金,这样操作弄不好未来3年都是亏损。

因为不择时,所以朱少醒也喜欢满仓操作,不管是牛熊。

总结一下:

朱少醒的投资理念和操作方法,普通人基本是复制不了的。

我们普通人投资,切记重择时,切记不要满仓。

没要他的择股能力,硬学,照猫画虎反成犬。

不过,虽然不可学他的武功,但可以买的他的基金。

(2)兴全合润分级(163406.OF)

兴全合润分级是一只偏股混合型基金,成立于2010年4月2日。

目前,基金规模98.62亿元。

历经1轮牛熊,基金累计收益率高达567.47%,年化收益率也到达了19.81%。

最近3年,累计回报率为106.09%。

自基金成立以来,有3位基金经理曾管理过该基金。其中现任基金经理谢治宇于2013年1月开始管理该基金。

谢治宇,1981年出生。

2007年,复旦大学金融工程专业硕士毕业后就加入了兴全基金。现任兴全基金投资总监,是公募界唯一的80后投资总监。

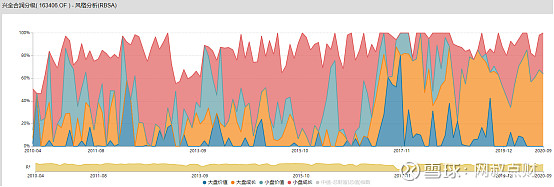

谢治宇的投资风格是善于择股和均衡配置。

择股方面,谢治宇综合考虑公司的成长性和估值因素,寻找最具性价比的个股,并不偏爱某一类个股。

均衡配置方面,大盘价值、大盘成长、小盘价值和小盘成长均有所配置,在权益类基金经理中,风格算是保守的了。

风格虽然保守,但兴全合润分级的年化收益却不输进取型的基金,这也是谢治宇的厉害之处。

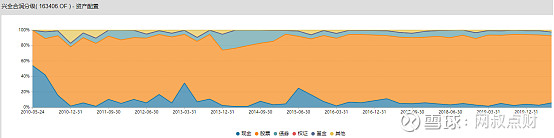

仓位上,在精选个股和均衡配置后,除少量配置债券外,兴全合润分级股票仓位始终高仓位运行。

(3)易方达中小盘(110011.OF)

易方达中小盘是一只偏股混合型基金,成立于2008年6月19日。

目前,基金规模191.52亿元。

历经1轮牛熊,基金累计收益率高达859.27%,年化收益率也到达了20.09%。

最近3年,累计回报率为135%。

自基金成立以来,有2位基金经理曾管理过该基金。其中现任基金经理张坤于2012年9月开始管理该基金。

张坤,清华大学生物医学工程专业研究生毕业。

2008年7月加入易方达基金,历任行业研究员、基金经理助理。2012年9月开始管理基金,易方达中小盘就是他管理的第一只基金,也是他的成名作。

张坤是国内践行巴菲特投资理念最好的基金经理。

操作风格表现出极强的“巴菲特风格”——深度研究、重视阅读、长期持有伟大的公司、集中持仓、极少换手、强调安全边际。

做时间的朋友,与优秀公司共成长。

张坤选股的标准“不想持有十年以上,就不要持有一分钟”。张坤对于公司的研究与大部分基金经理不一样,他不崇尚调研,他认为调研获取的信息只不过是人家愿意给你看的。

他更相信“阅读”的力量,每天除了开会和很少的交易时间,他大多数时间和精力都是放在阅读上。有目的性、有针对性、范围极广的阅读。

为了对行业和公司理解透彻,他每年会阅读800-1000份公司的年报,认为年报是最客观的反映企业历史成绩单的资料,也会读几乎所有可以找到的深度报告、相关人物传记以及一切能和公司关联的资料。

张坤强调安全边际。即使是好公司,也必须在足够安全边际的保护下买入,才有可能“从中真正获取价值”、从而实现长期的复利增值。认为本金亏损是股票投资的最大风险。

“一旦有本金亏损,后续收益率即使更高也难以弥补对复合收益率的伤害。”

他的选股标准是企业护城河宽、竞争力强、盈利能力强(ROE)。在A股,符合这一标准的也就茅台、五粮液等少数个股。

所以,茅台一拿就拿了6年,五粮液也拿了5年多。操作上,他偏爱“白马股”。

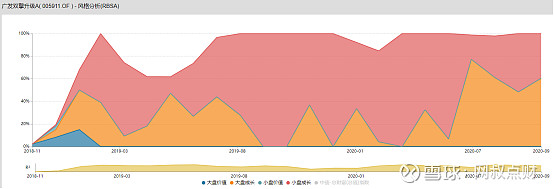

2012年,担任易方达中小盘基金经理后,就把基金操作风格从小盘成长切换到白马股集中的大盘成长上。

风险控制上,张坤用择股而不是仓位对冲市场下跌风险,常年高仓位运作。

因为对安全边际的重视,其管理的基金回撤非常小,2018年市场全部深度回调,沪深300指数回撤26%,易方达中小盘仅回调了14%。

(4)广发双擎升级A(005911.OF)

广发双擎升级A是一只偏股混合型基金,成立于2018年11月2日。

目前,基金规模187.26亿元。

成立以来,基金累计收益率223.64%,年化收益率高达81.68%。

刘格菘自基金成立后就担任该基金的基金经理。

刘格菘是响当当的“公募一哥”。

2019年公募基金业绩排名,广发基金独揽前三,而前三的基金经理人都是刘格菘。

公募基金20年历史,还没有出现哪位基金经理可以包揽年度基金业绩前三甲,且收益率均实现翻倍。

前无古人后无来者。

自此,刘格菘被媒体冠以为了“公募一哥”的美名。

操作上,刘格菘擅长自上而下和自下而上结合,重仓成长股,抓产业趋势。

在不同经济周期、不同市场阶段选择最佳资产。在产业趋势快速兑现时,买入龙头股,赚估值和业绩提升的钱。

相比朱少醒,刘格菘最大的特点是自上而下,从宏观经济、产业到企业。具有更大的战略格局,是典型的帅才。

他的理念和思想,操作中表现得淋漓尽致,他专注于产业趋势变化快的成长股,尤其是小盘成长股,基本不配置价值股。

这种操作方法极其考验基金经理的判断能力。从业绩上来看,刘格菘是具备这种能力的。

2019年,A股围绕3000点来回震荡,但刘格菘管理的几只基金收益率都超过100%,包揽年度公募基金排行榜前三。今年表现同样亮眼,多只基金已经接近翻倍。

业绩好,基金自然卖得好。刘格菘管理的基金规模已经达到821亿元,这个规模在主动权益类公募基金经理中排名第一。

仓位上,由于坚持选股优先的逻辑,刘格菘基本是高仓位运作,近年来股票仓位逐渐加大。驾驭资产能力日渐成熟。

(5)中欧医疗健康A(003095.OF)

中欧医疗健康A是一只偏股混合型基金,成立于2016年9月29日。

目前,基金规模80.2亿元。

成立以来,基金累计收益率高达225.38%,年化收益率也到达了33.69%。

最近3年,累计回报率为180.5%。

自基金成立以来,基金经理一直由葛兰担任,是葛兰的代表基金。

葛兰是国内顶级基金经理人中罕见的女性选手。清华大学工程物理学士,美国西北大学生物医学工程专业博士。

5年硕博课程,葛兰就4年学完了,读博期间论文还获过国际大奖。

毕业后,葛兰先在欧洲半导体公司做实业,之后回国。2011年,进入金融行业,在国金证券、民生加银基金做研究员,研究过电力设备、新能源、轻工、医药等行业,所在团队还曾获得新财富第一名。

名副其实的“学神”。

2014年10月,葛兰加入中欧基金,担任基金经理职位。2016年9月,开始管理中欧医疗健康A,这是她的成名作。

操作上,葛兰冲上自下而上选股,偏爱那些高质量、高成长的个股,进攻能力很强。

高质量是选那些核心竞争力强的企业,一般表现为ROE高。

高成长是要求企业利润快速增长。

在葛兰看来,投资最终是赚企业盈利增长的钱,企业竞争力强,确定性就高,能避免踩雷风险,在此基础上,企业成长潜力大,未来业绩增速也就高,进而业绩带动股价大幅上涨。

一般来说,高质量、高成长个股估值都不会很低。所以,葛兰对估值的容忍度偏高,基金回撤也比较大,其管理基金最大回撤高达64.71%。

除了选股能力强外,葛兰对行业景气度把握能力也较强。2012年预判了光伏行业底部,2016、2017年则把握到了新能源汽车和医药行业的投资机会。

在实际决策中,葛兰通常把行业景气度和个股盈利周期综合起来判断,这点可以从基金操作风格上明显看出来。

中欧医疗健康A把她的操作风格表现得淋漓尽致。

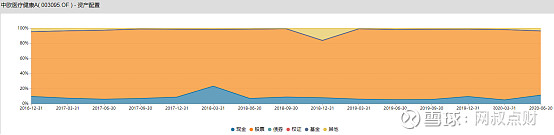

2017年,仓位集中在大盘成长股、大盘价值股和小盘价值股上。

2018年,仓位集中在小盘成长股上。

2019年之后,重仓大盘成长股。

连续4年,完美踩中市场风格,这也是葛兰备受推崇的主要原因。

仓位上,由于葛兰对择股和行业景气度把握能力较强,中欧医疗健康A股票仓位始终高仓位运作。

五.投资主动基金的注意事项

(1)择时

基金经理可以不择时,但我们却不可不择时。

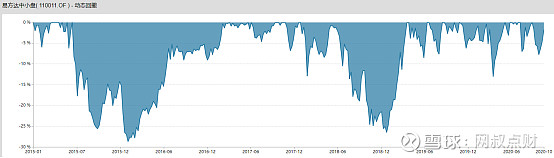

以备受推崇的易方达中小盘为例,2015年和2018年股市大跌时,最大回撤都超过了25%。

在2015年高点买入易方达中小盘,持有到现在收益率仅194.17%。

但如果是在2016年初市场低点买入易方达中小盘,持有到现在收益率则达到了324.34%。

(2)买旧不买新

在20强基金经理中,网叔曾举过一个例子。

2015年5月20日,刘格菘在融通基金,作为基金经理人在牛市的高点发基金,结果惨遭滑铁卢。

2016年,中小板进入了漫长的杀估值阶段,之前炒得火热,随后彻底凉掉。刘格菘管理的一只融通新区域新经济基金,2016年亏损30%,2017年2月亏损到50%,惨不忍睹。

牛市来了,大家的情绪都被调动起来,基金也更容易发行。

很多新基金就是在牛市,尤其是牛市中晚期发行的,融通新区域新经济就是这种情况。

牛市高点发基金,再牛逼的基金经理也没法避免之后净值的大幅回撤。

(3)基金经理变更

除了择时和买旧不买新外,还要关注下基金经理变更。

典型的例子就是曹名长管理的中欧价值发现。

2015年11月,曹名长管理中欧价值发现后,一改前任基金经理专注于成长股的风格,专注于价值股。

在短期内就把基金重仓股从成长股切换到价值股,结果连续5年没踩对市场风格。

任职5年来,总收益仅68.73%,年化收益11.2%,大幅跑输其他优秀基金。

【读者福利】

关注网叔,公号:网叔点财(wsdc2046)