作者:白投资

链接:网页链接

山西汾酒23年年报分析,微瑕,但也足够完美……

山西汾酒2023年年报已经公布很长时间了,近期闲下来终于耐心把年报读完了。

先说结论,方便赶时间的兄弟们:

山西汾酒毫无疑问是好货。

理由如下(具体见文章):

看法1:无息负债下降了,销售政策放缓,结合收入大幅增加,可能先款后货执行的没有那么坚决了,看来白酒生意确实比以前难做了。

看法2:从资产周转率观察,山西汾酒资产利用率处于行业领先水平。

看法3:公司净利率的提高,是以管理效率和销售效率的提高为驱动力,证明公司管理层非常重视效率管理,是优秀的管理层。

看法4:产销量数据和收入利润一样,美滴很!

看法5:山西汾酒的存货没有问题,高端存货还是太少了,要继续提高优质产能!

看法6:山西汾酒的年报几乎没有任何下次,优秀的增长,卓越的管理,明确的发展方向,足够大的发展空间。难怪人送外号,小茅台。

当然,也有一些疑问,需要后续持续观察:

疑问1:银行汇票增加,是不是放松销售政策原因。

疑问2:保健酒储能在建项目投入资金,未来的发展方向会转向竹叶青吗?为什么不学茅台,先把飞天做起来,然后做系列酒,然后再做1935?

疑问3:本期最大的问题就是房屋及建筑物租赁花费,同时还有因此产生的利息,无伤大雅,但记录在案。

疑问4:广告应付款大幅减少,是因为投放对象更加强势了?还是因为汾酒改变了广告费付款方式?这样的付款方式明显更加弱势。

疑问5:虽然利息费用比较低,但是作为一家没有短期负债,也没有长期负债的白酒企业,为什么会有利息费用呢。

山西汾酒是相对便宜的:

分别采用三种方式进行估值(5月22日价格):

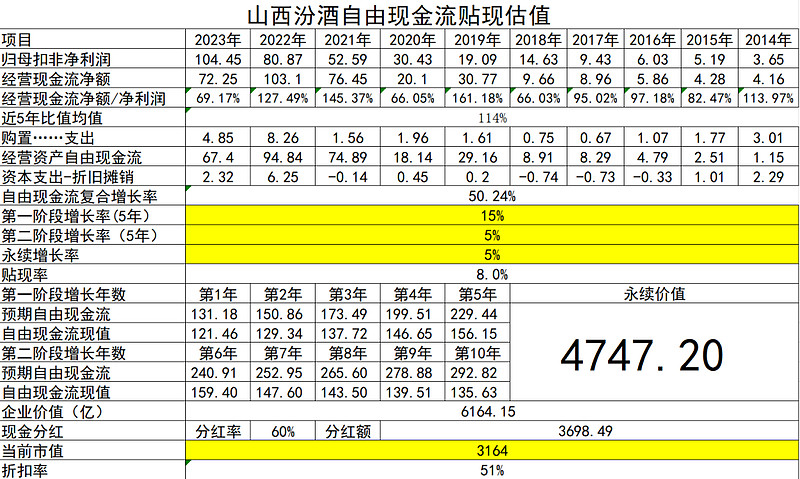

1、自由现金流贴现法估值(巴菲特)

自由现金流贴现法,采用的未来五年增长率15%,6-10年增长率5%,永续增长率5%,贴现率8%,得出的企业价值为6164亿,对比现在的3164亿,折扣为50%。

每个环节都是采用的相对保守的取值,得出的价值依然远远高于目前的市值,足可见这家公司的价值,非常高。

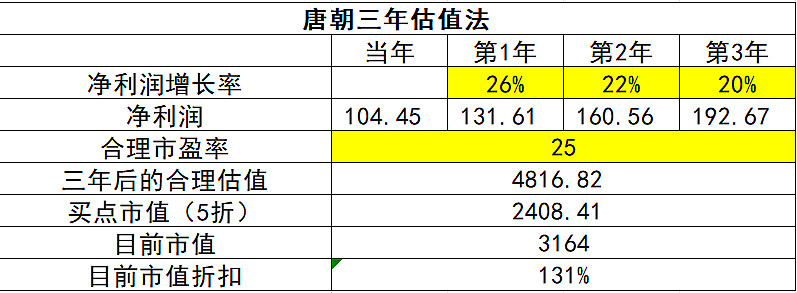

2、采用唐朝三年估值法

唐朝三年估值法,26年的净利润采用的是180天内,42家机构的预测中值192亿。

假设合理市盈率PE为25倍,则三年后的合理估值为4800亿。

按照五折设置买点,也就是2400亿,对比现在3164亿的市值,没有低于买点市值,还需要等待。

只能算比较合理估值,有65折的优惠,没办法最近长得太高了。

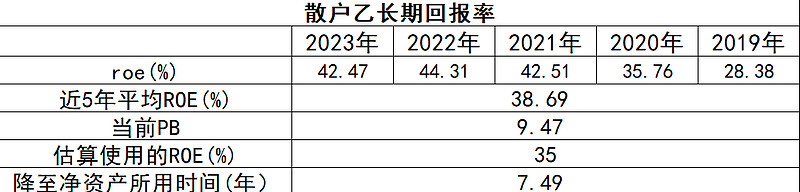

3、散户乙长期回报率估值法

按照散户乙的方法,过去五年山西汾酒的平均roe为38%,23年实际roe为42%。

我们测算时,保守采用roe=35%。

按照目前PB=9.47,则7.5年后,市值=净资产。

也就是说,7.5年后我们就能享受35%的股东权益回报率。

你是否满意?对比一下茅五泸吧。

以上就是老白文章的主要观点,下面的内容是老白在看财务报表中的一些思考,主要的看法也都在上面提到了。

和老白一样好奇的,继续向下看,一起来看看藏在年报中的小秘密吧。

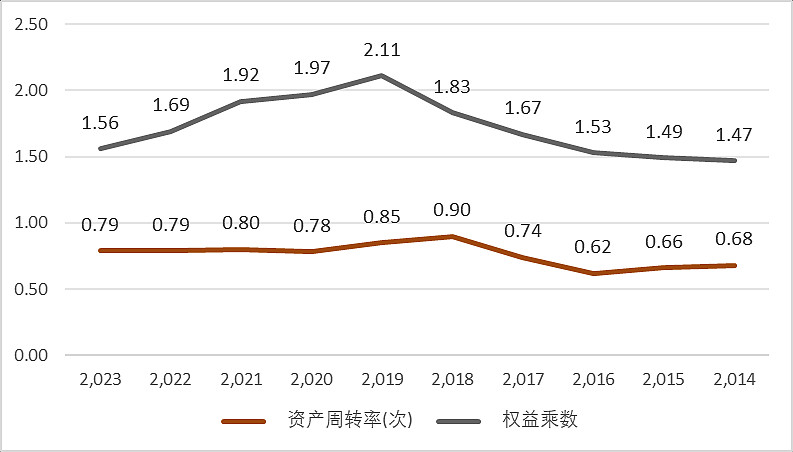

一、从ROE(净资产收益率或股东权益回报率)分析开始

先把近10年的ROE和影响因素拉出来:

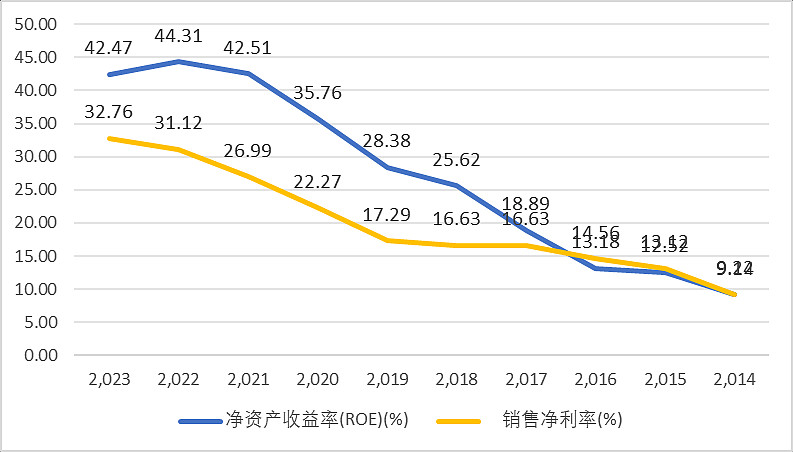

23年roe小幅下降1.9%。

资产周转率保持不变,销售净利润上升1.5%,只有权益乘数下降了0.13。

看来第一个小秘密,可能就藏在权益乘数里面了。

下面对三项进行详细分析:

1、权益乘数

近五年权益乘数在1.5-2.0之间波动,从2.0降到了合理值1.5左右。

23年roe的下降,主要因素就是权益乘数从1.69下降到了1.56。

权益乘数的下跌意味着杠杆减小,如果是其他公司,这是好事。

但是作为没有有息负债的山西汾酒来说,权益乘数的降低,意味着无息负债率降低了,叠加营业收入的增长,侧面说明了销售政策的放宽。

当然,结合当前的市场,这是属于正常的情况。

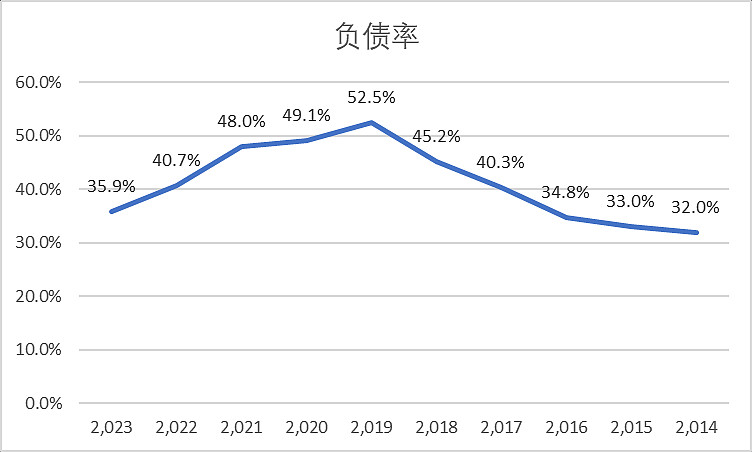

权益乘数=资产总额➗股东权益。

山西汾酒的资产总额从22年的367亿,增加到了23年的441亿,增长了20%,74亿。

而股东权益从217亿,增长到了283亿,增长了30%,66亿。

而负债率,却从22年的41%,降到了23年的36%,跌了5%。

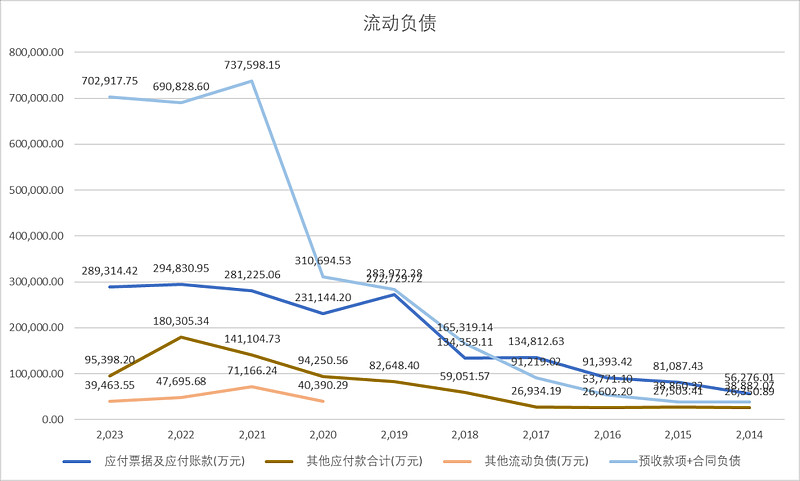

负债当中,流动负债151亿,非流动负债6.7亿,涉及到日常经营的,主要是流动负债,所以我们主要对流动负债进行分析。

看图可以发现,合同负债(预收款项)增长大幅放缓,其他应收款大幅下跌。

与资产总额20%,

看法1:无息负债下降了,销售政策放缓,结合收入大幅增加,可能先款后货执行的没有那么坚决了,看来白酒生意确实比以前难做了。

2、资产周转率

资产周转率=销售收入÷资产总额

由公式可得,资产周转率2023年为0.79次,高于泸州老窖的0.53,也高于行业标杆,茅台的0.57次(现金太多了)。

说明山西汾酒的资产利用率更高,销售效率更高。

而资产周转率近几年相对来说较为平稳,在0.79次小幅波动,对roe的影响非常有限,可以省略。

看法2:从资产周转率观察,山西汾酒资产利用率处于行业领先水平。

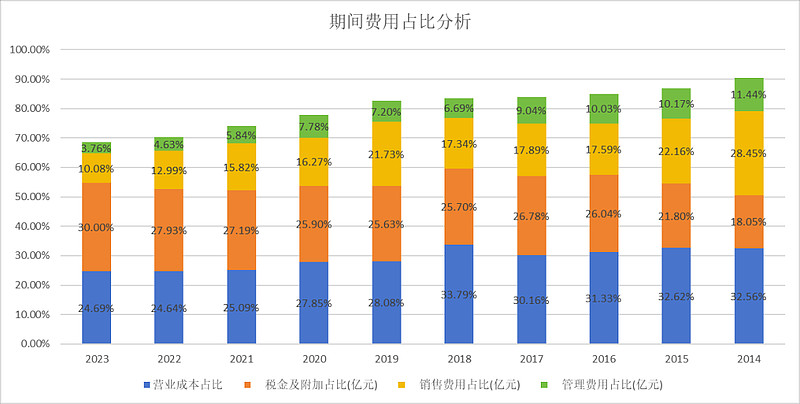

3、销售净利率

销售净利率保持着平稳的增长,10年间从9.14增长到32%,22-23年增长了1.5%,对roe造成的是正面影响。

净利率=净利润/营业总收入。

净利润大致=营业总收入-营业成本-期间费用-所得税。将能够大幅度影响净利润的因素列出来进行分析,可得下图。(研发和财务费用占比非常小,省略)

稳定的部分:

营业成本,也就是原材料、人工、制造费用,基本保持24%左右。

税金及附加,还有所得税,基本保持30%左右,相对来说比较稳定。

逐渐减少的部分:

销售费用下降,在营业收入和利润增长的情况下,还能有效控制销售费用,足可见在过去一段时间,规模效应使得销售费用逐步下降。

目前公司也优化了各地区的广告投入。

已经发展的地区,用优秀的产品带动消费者不断复购,而不是持续地宣传。

当然,这也就要求产品质量要始终如一。

管理费用下降,这个是好评的,23年在行政员工增加200名的前提下,还能减少管理费用,看来降本增效的措施执行的比较到位。

这个事情有好有坏,不过现在全国都这样,我也深受其害呀,都是泪。

看法3:公司净利率的提高,是以管理效率和销售效率的提高为驱动力,证明公司管理层非常重视效率管理,是优秀的管理层。

综上,公司roe未来的提高路径,只剩提高净利率一条路径了。

而净利率当中,税金的比例无法控制,未来只有提升的可能。

成本、销售和管理方面需要依靠提高单位价格来实现提高,这也就是公司想要高端化,提高青花系列销售占比最重要的原因。

所以,公司未来的吨位价格提升情况非常重要,占据着公司发展提升的主要方向。

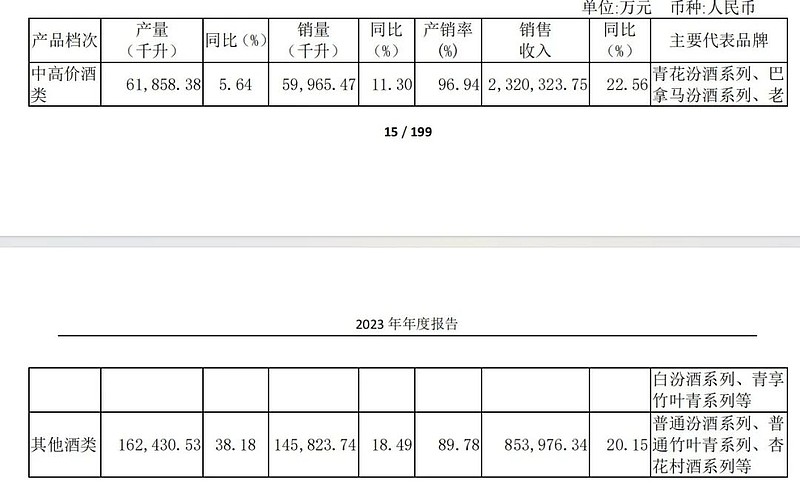

二、产品产销及价格

从财报中,可以看出公司的产销量情况。

产销量换算一下:生产量增加了48169千升;销售量增加了28842千升;库存量(成品酒)增加了18501千升。

以销量为基准,生产量是销售量的109%,库存量是销售量的52%。

考虑到基酒存放,目前的库存量相对合理。

而从生产量看,未来的销量是具有翻倍的可能。

从销售量和营业收入来计算可以得出23年的吨价是16.66万/吨。

再从产品结构来看

低端酒的产量是中高端的2-3倍,而且产量提升较大,由此可见,新建产能,还是主要以低端酒为主,优质产品的比例较低。

从销量来看,低端酒同样是中高端的2-3倍,低端酒贡献了较大比例的提升,看来玻汾系列还是非常强劲的,已经占领国民心智了。

再从销售收入来看,中高端酒以三分之一的销量,产生了3倍的收入,贡献的收入无论从相对值还是绝对值,都是遥遥领先。

汾酒的高端战略还是持续推进,也是未来的方向,可以想象的是,随着系列占比越来大,汾酒的净利率将进一步提升。

如果青花30与国窖1573或者普5一样,晋升高端成功,那么凭借着优秀的管理能力,汾酒将拥有比泸州老窖和五粮液更高的净利率,成为仅次于茅台的印钞机。

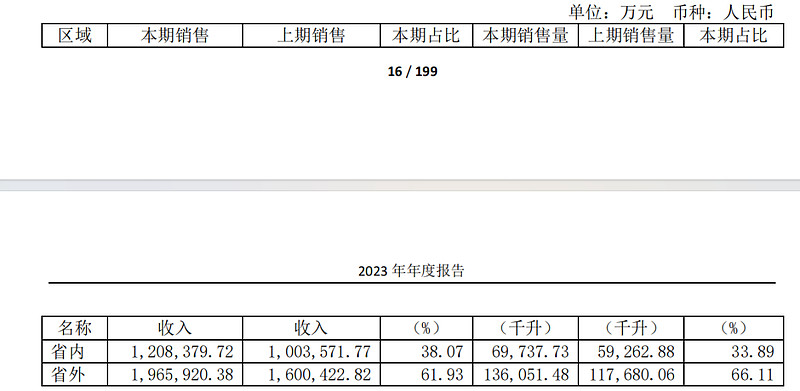

还有一个挺有意思的数据,就是销售区域占比情况:

在省内基本盘继续稳固的同时(洋河股份,你学学人家!),省外收入依然持续提高。

这说明山西汾酒的渠道建设非常强劲,不仅不让别人来抢地盘,还跑去别人那抢地盘!

野心不仅有,而且很大!

看法4:产销量数据和收入利润一样,美滴很!

三、资产负债表

山西汾酒的资产负债表比较简单,这里只对变化幅度较大的项目进行说明,也是我们需要关注的点。

1、货币资金减少了75亿

货币资金主要是银行存款,这一期少了75亿。

2、交易性金融资产少了5亿

主要是结构性存款,少了5亿,大家可以理解成类似于货币基金,余额宝、零钱通之类的。

加上面的,已经少了80亿了。

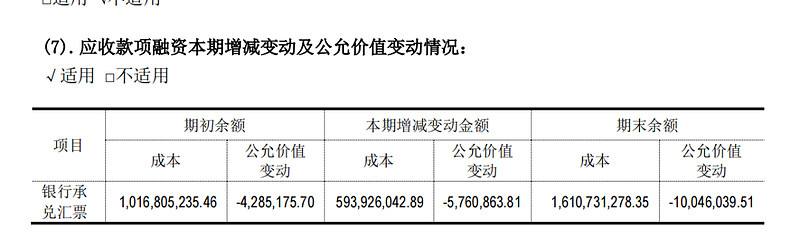

3、应收款项融资增加了6亿

全部是银行承兑汇票,增加了6个亿,涨幅60%。

根据财报中的数据,银行承兑汇票的贴现率为0.6%,我认为应该进行贴现。

拿着现金很明显收益率更高,买成余额宝都要1%以上。

但是也说明,公司收到的银行汇票越来越多,一定程度上还是放松了销售政策,这一点与前面分析的相呼应了。

疑问1:银行汇票增加,是不是放松销售政策原因。

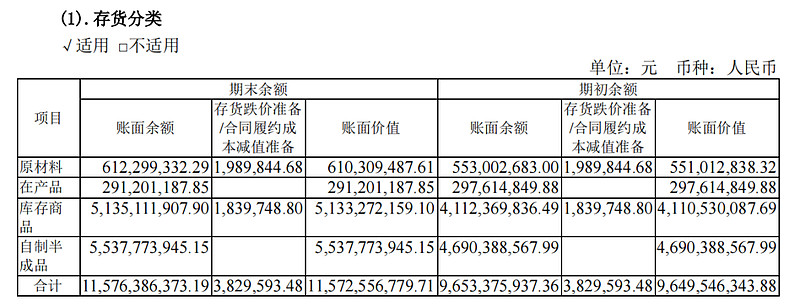

4、存货增加19亿

本期存货增加了19亿,库存商品增加了10亿,库存量(成品)增加了18501千升,按0.8的比例,换算成14800吨,吨价6.73万。

对比前面分析的销售吨价16.66万/吨,也就是说,增加的库存商品,主要以低端酒为主。

再往深了想,为什么不是以高端为主,因为高端酒供不应求!产出的优质酒全卖了,所以造成增加的吨价下降。

很多人说山西汾酒的存货较大,说实话,青花系列的存量并不多,对于高成长的山西汾酒来说,目前的存货只能说刚刚够用。

看法5:山西汾酒的存货没有问题,高端存货还是太少了,要继续提高优质产能!

5、其他流动资产增加113亿

主要是短期定期存款及利息为172亿,增加了112.5亿。

对比前面的80亿减少的资金,很明显都买了定期存款了。

6、固定资产减少2亿

主要是房屋及建筑物减少了1.5亿,合理。

7、在建工程增加5亿

活动中心增加了0.7亿,保健酒储能项目增加2亿,5.88万吨储能项目2亿,其他都是小项目。

保健酒?看来主要是竹叶青酒了,难道未来要发展保健酒?

全面开花呀。

疑问2:保健酒储能在建项目投入资金,未来的发展方向会转向竹叶青吗?为什么不学茅台,先把飞天做起来,然后做系列酒,然后再做1935?

8、使用权资产增加8.5亿

房屋及建筑物租赁花了4亿(折旧后增加2.8亿),机器设备增加了8亿(折旧后增加5.7亿)。

财报当中说是新增租赁合同,是不是汾酒城导致的,谁知道呀。

疑问3:本期最大的问题就是房屋及建筑物租赁花费,同时还有因此产生的利息,无伤大雅,但记录在案。

9、其他应付款减少8.5亿

主要是往来款项目减少了8.1亿,主要系本期支付租赁和广告费用增加所致。

我好多次在新华社和人民夜读的公众号上看到了汾酒集团的广告。

我在考虑,之前的宣传,可能都是一些第三方的机构进行宣传,所以汾酒的话语权比较强,可以先广告后交钱。

而和这些官方大媒体的合作,可能更多的是先交钱后广告,可能还得预约加价。

这些号的影响力比较大,自然代价也要更大一些,不过这也是一种塑造市场的过程。

疑问4:广告应付款大幅减少,是因为投放对象更加强势了?还是因为汾酒改变了广告费付款方式?这样的付款方式明显更加弱势。

10、有息负债为0元。

应付加合同负债为98亿,远远超过16亿的应收融资。

其实应收融资也不能算是应收,几乎等同于现金支付了。

11、税金及附加增加了12亿

这个问题无需讨论。

这些国企多交税,对当地人民是非常有好处的。

做企业不可能一毛不拔,该交多少就交多少。

利润表中的所得税费用增加了10亿,同理,下面不再分析。

12、销售、管理费用减少2亿左右

前面分析过了,在销售额大幅增加的情况,能够减少销售和管理费用,无疑是高效率的表现。

不过管理费用的减少,这个要辩证的看。

对于汾酒的员工来说,这肯定不是好事。

还是希望能够增加职工的收入,让员工能够享受到企业成长的红利。

该省省该花花,不然咱们作为股东,不也和现在的上司一样,只加班不给钱。

13、利息费用增加了0.38亿

财报中解释说,主要系本期新增租赁合同产生的利息费用增加所致。

疑问5:虽然利息费用比较低,但是作为一家没有短期负债,也没有长期负债的白酒企业,为什么会有利息费用呢。

14、投资收益1.6亿

看不懂,可能主要还是定期存款的利息吧,这一项就增加了1.8亿。

反正没有不务正业,主要是现金产生的存款投资收益。

15、经营现金流流入增加12亿,流出增加43亿

流入增加主要是销售现金增加。

流出增加项目为:成本增加9亿,工资增加4亿,税费增加26亿!其他费用增加3.6亿,主要也是广告费用。

这个也和利润表里面的内容相对应了。

16、购建固定资产……支付的现金减少了7.8亿

主要系本期购买土地支付的现金减少所致。

上期买地了,合理。

17、支付其他与筹资活动有关的现金增加了3.9亿

主要增加的项目是租赁负债。

看来是汾酒城的租金吧。

18、现金流净额低于净利润

其实有一点比较重要,那就是23年的净利润104亿,但是经营现金流只有72亿,含金量为69%。

两年加起来,净利润是104+81=185亿,现金流净额为72+103=175亿,含金量为94.6%。

相对来说还是可以的。

以上就是对山西汾酒23年年报的分析。