中国白酒“出省”四问,13家头部酒企的答案是____? | 知酒读报⑳

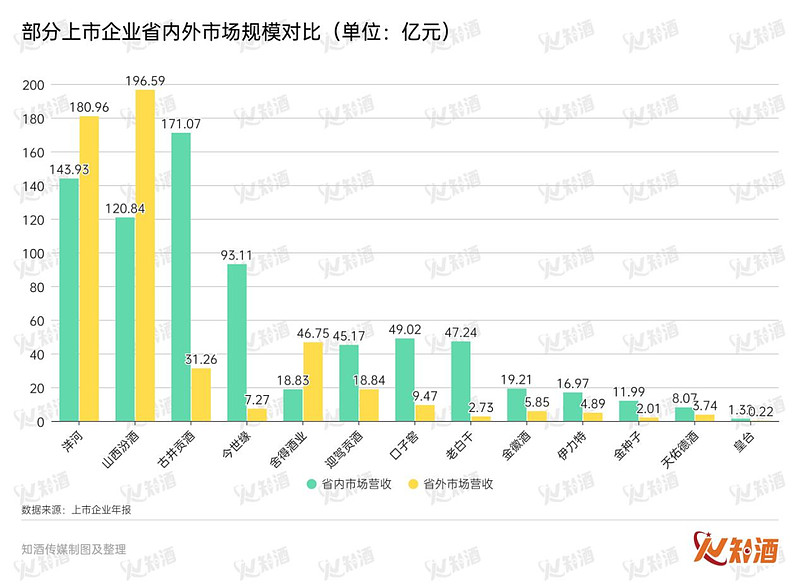

在20家白酒上市企业的年度财报中,我们关注到有13家企业对基地市场和国内其他地区市场的营收情况进行了分类。分别是洋河、山西汾酒、古井贡酒、今世缘、舍得、迎驾贡酒、口子窖、老白干、金徽酒、伊力特、金种子、天佑德酒、皇台。

某种角度上可以说明,基地市场与全国市场的区别对待依然是国内大部分企业的主旋律。

虽然全国化发展一直是大部分企业的强烈愿景,但受制于供应链建设成本、文化拥护度等因素的制约,很多企业难以做到真正的全国化。而处于贵州、四川、安徽等白酒生产强省的企业,又不得不在竞争异常激烈的基地市场以外开辟第二战区。

远游四方or衣锦还乡?这是一个选√或×都有可能答错的选择题。

通过年报数据的对比,我们希望弄清楚全国化发展对于企业的必要性和迫切性。(在后文的调研结果中,古井贡按照财报以华中、华南、华北的分类进行统计,默认华中为基地市场;老白干以衡水老白干、文王贡酒、板城烧锅酒、武陵酒、孔府家酒5个品牌所在的河北、安徽、湖南、山东市场来作为基地市场进行统计。)

知酒君试图回答:谁想出省?谁能出省?谁该出省?谁不得不出省?

家门口更好做生意

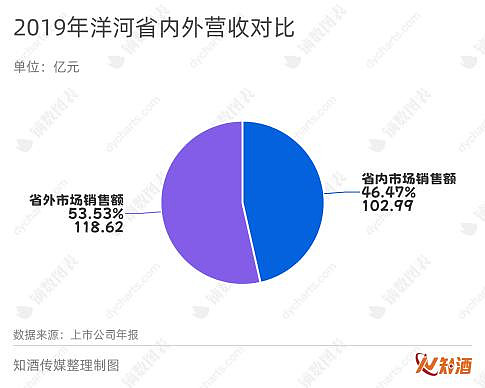

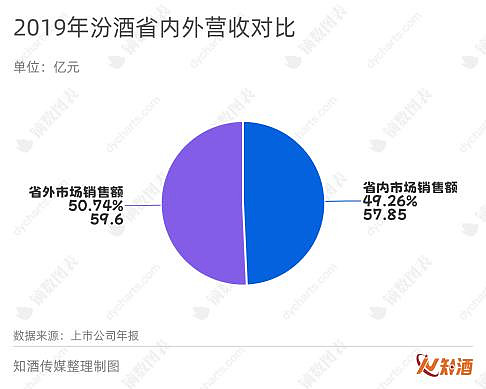

对比基地市场和全国市场的建设,知酒君发现在13家企业中,仅有洋河、汾酒、舍得的省内市场份额小于省外市场份额,其余10家企业的基地市场份额占比都高于50%。这也充分说明在实现全国化发展这件事上,老名酒具有明显的品牌优势。

尽管茅台、五粮液、泸州老窖在年报中没有发布基地市场与全国市场的对比,但他们无一例外地都是真正实现全国化的名酒品牌,省外市场规模远高于省内市场。

通过2019年与2023年的数据对比,知酒君发现洋河、汾酒的省外市场营收占比也在明显增长,这体现了他们在品牌全国化上的成功。

但我们同样要注意到的是,像洋河、汾酒这样的全国名酒,他们尽管取得了明显的省外市场建设成果,但与营收的增长速率相对比,依然较为缓慢。

即便再强的品牌,文化差异、乡土情结、名酒心智都是制约白酒企业省外市场发展的重要因素。

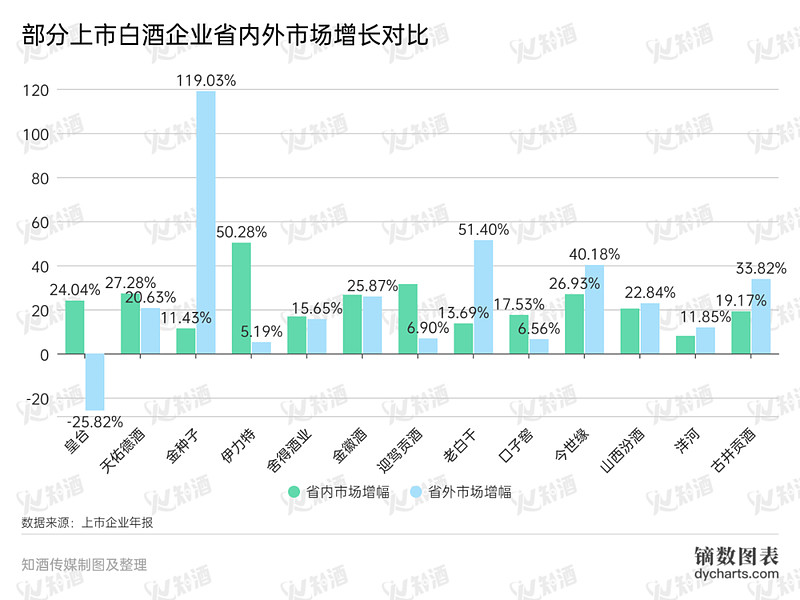

对比省内外市场的增量,知酒君发现一个有趣的现象,省内市场增速大于省外市场的企业往往是区域型名酒。

而省外市场增速大于省内市场的企业则是情况各异——汾酒、洋河、古井贡等已经具备显著全国化市场基因;百亿今世缘在江苏省内的气候也一定程度上促进了省外市场的快速发展;金种子省外市场的突破性增长则很大程度上要归功于华润的啤白双赋能战略。

增幅一定程度上可以体现出获得当地消费者认可的难易程度,知酒君发现,大部分企业的省内市场增速依然高于省外市场。总之,出省没那么容易。

省内市场值得再做一遍

“不要盲目推进全国化,省内市场真的值得深度挖掘。”不少专家发表过类似的观点,他们认为白酒的全国化依赖品牌力与渠道建设,不能急于求成,在省内基地市场地位尚不牢固的时候追求更大的省外市场,无异于空中楼阁。

古井贡酒对于全国化的推进对多数区域名酒来说是一个值得学习的案例,2023年,古井贡酒在华中基地市场的销售份额已经达到171.07亿元,且依然能实现19.17%的增长水平。

相关人士透露,在大约350亿规模的安徽白酒市场,古井贡酒大约能占据40%的销量,仅在亳州的地级市场就有近60亿元的销量,照此计算,仅古井贡酒、迎驾贡酒、口子窖和金种子四个品牌就瓜分了安徽省近70%的白酒市场份额。

号称“东不入皖”的安徽省白酒市场算是一个异类,区域名酒众多且在省内都极具市场号召力,造成了外省企业水泼不进的市场格局,但古井贡酒告诉我们,占据全省40%的份额,那么就算不做全国市场,也依然有较大的增长空间。

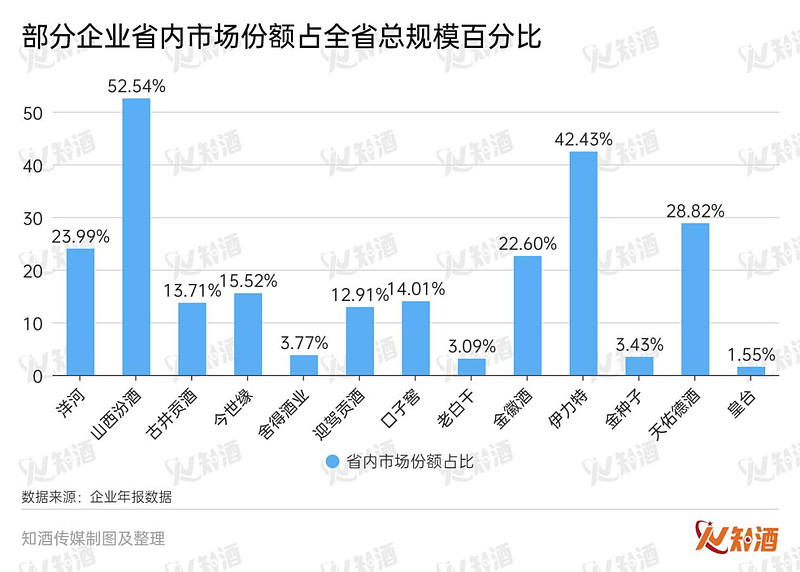

于是我们将13家企业基地市场营收总额与所在地区白酒总规模相对比,得到了各自企业大致的省内市场份额占比。其中古井贡酒华中市场是按河南、湖北、安徽三省份来计算,老白干是按照河北、山东、湖南、安徽四省计算(各省白酒市场规模分别为:河南668亿元、江苏约600亿元、安徽约350亿元、山东约600亿、四川约500亿、河北约300亿、山西约230亿元、湖北约300亿、湖南约280亿、甘肃约85亿元、新疆约40亿、青海约28亿)。

我们可以发现,在基地市场份额占有率超过20%的企业寥寥无几,其中山西汾酒、洋河在省内依然有不小的消费占比,金徽酒、伊力特、天佑德三家企业雄踞西北,各表一省,在区域竞争不算太激烈的环境下形成了较为稳定的“老大地位”。

所以我们发现,像今世缘、老白干、皇台这些品牌,还有足够大的省内市场增长空间值得探索,甚至像金徽酒、天佑德酒这样处于区域绝对一哥地位的地方名酒也同样有进一步占据更大市场的可能性。

谁必须要往外走?

关于哪些白酒品牌推行更大市场的迫切性最高这一问题,知酒团队内部进行了一次讨论,最后得出:省内市场规模有限,或省内竞争异常激烈的品牌,就必须向外拓展。

例如伊力特酒已经占据新疆40%以上的白酒市场份额,但新疆白酒市场总规模也才40亿左右,因此伊力特出省的迫切性是非常高的。开年以来,伊力特在成都成立了一个营销中心,给我们传达出一个强烈的信号,他要勇闯关内了。

类似的还有金徽酒,但金徽酒在甘肃省内市场增长势头依然很强,还远没有到增长乏力的时候,所以在推动省外市场建设这件事上虽然必要,但没有那么迫切。金徽酒推进全规划发展的第一站是邻居陕西省。在西安,大街上随处可见金徽酒的广告标识,多数烟酒连锁店内也可以买到金徽酒的产品,在品牌覆盖上,金徽酒已经取得了一定成果。

而省内竞争异常激烈环境下难以快速取得阶段性突破的品牌代表就是舍得、迎驾贡酒、口子窖、金种子等川酒、皖酒品牌。川酒产业已经整体进入了全国市场发展的阶段,但皖酒的全国化进程不及川酒,古井贡酒也仅仅迈出了全国化的第一步,所以对迎驾贡酒、口子窖、金种子等品牌而言,全国化不仅是企业基于自身发展的需求,也是皖酒未来发展的必由之路。

知酒君手记:

关于企业发展,战略规划与战术执行往往不尽相同,甚至有时短期来看是相悖的,长期来看,品牌的全国化是必经之路,但聚焦到每个企业,或许管好家门口的一亩三分地才是更必要也更迫切需要做的。不审势即宽严皆误,能攻心则反侧自消。

哪些企业的全国化发展刻不容缓,欢迎文末留言讨论。

知酒读报(2024季)推荐阅读:

①百亿看点:珍酒李渡和舍得发布业绩后,我们对迎驾贡酒充满期待

②显微镜下的茅台年报,细读发现14大“优秀”(附5年核心数据走势图)

⑤暴增20%,占比去年4成营收,金徽酒Q1财报带来哪些行业信心?

⑦营收达319亿,今年目标382亿,汾酒交出头部酒企的关键答卷

网页链接{⑧单季总营收465亿,细数茅台“开门红” 的八大亮点}

⑫2024年目标5%-10%,洋河五大优势、六度势能再增确定

网页链接{ ⑲线上消费水平上升,超2000亿的白酒盘口怎么抓?}