华福证券食品饮料:置信度高,估值底过万重山-白酒行业23&24Q1财报总结

(一)

(二)

投资要点

【白酒】白酒板块23年表现稳健,营收增速上徽酒>其他区域龙头>高端酒>板块整体>扩张型次高端>苏酒。多数酒企顺利完成23年的目标,24年维持增长目标,预计存量市场中已经承压的中小酒企会更加内卷。24Q1春节旺季驱动成长,板块整体营收/利润分别同增15%/16%。盈利端,多数酒企毛利率及净利率出现波动,销售费用率整体保持下降。

1 白酒:23年整体表现稳健,24年开门红奠定全年基础

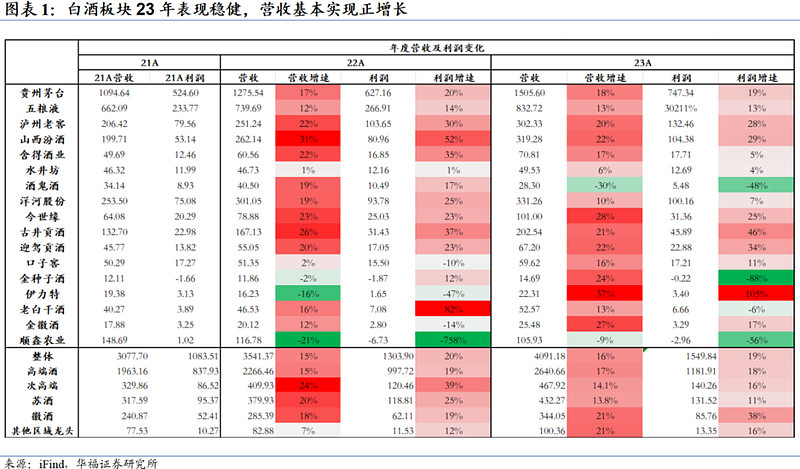

整体来看,白酒板块23年表现稳健。23年主要白酒上市公司营收和归母净利润同比分别增长16%/19%。17家主要白酒上市公司中,有除了此前高端化增长较粗放、正在推进渠道改革的酒鬼酒,以及进行地产业务剥离的顺鑫农业以外,其他酒企23年均实现营收正增长。在白酒消费渐进式复苏的背景下,多数企业维持了稳健增长,个股之间表现持续分化。

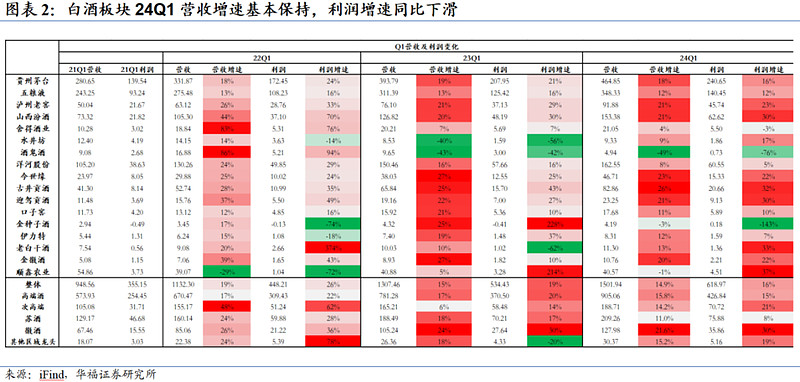

从营收增速来看,徽酒>其他区域龙头>高端酒>板块整体>扩张型次高端>苏酒。其中,高端酒表现稳健,利润增速均大于营收增速。次高端中,除山西汾酒营收利润均有亮眼增长,其余三家不同程度承压,酒鬼下滑最大,且三家都出现了营收增速大于利润增速的情况,产品结构承压。苏酒洋河处于调整期,而二线龙头今世缘增长强势,23年全年营收增速在17家主要上司公司中位列第三名。23年徽酒一二线龙头之间尚未进入挤压式增长,古井迎驾齐头并进,口子窖新品换代调整期增速相对慢。西北伊力特和金徽疫后均有修复反弹。

春节旺季驱动成长, 24Q1板块整体营收/利润分别同增15%/16%,整体而言表现稳健。与23Q1相比,24Q1板块营收增速基本维持,利润增速下降。分价格带看,24Q1营收增速徽酒>高端酒>其他区域龙头>板块整体>扩张型次高端>苏酒。与23年全年相比,徽酒依然保持强势领先的增长位置;高端酒增长稳健,其中茅台24Q1公司实现营业总收入464.85亿元,同比增长18.04%;实现归母净利润240.65亿元,同比增长15.73%,营收略超预期,24Q1公司开门红圆满完成,为全年营收15%的增长目标奠定了良好开局,利润端税率影响,导致高端酒整体利润增速低于营收增速。其他区域龙头中,伊力特24Q1依然在改革前的模式下运营,改革红利尚未开始释放;扩张型次高端整体增速依然主要依靠山西汾酒带动,酒鬼Q1表现不及预期系于一季度内参甲辰版尚处于市场拓展阶段,未形成销量支撑,加之其它内参产品因控货、停货未形成规模收入,导致公司一季度高端产品收入及利润均同比有大幅度下滑,随着内参核心单品市场价盘逐步恢复,新品市场拓展有序推进,预计二季度内参产品将恢复正常销售节奏。舍得23Q1基数较高,预计二季度开始基数影响逐步减小后,营收逐季表现向上可期。苏酒洋河及今世缘整体和23年表现趋势相同,洋河增速放缓拉低苏酒整体增速,且23年苏酒营收增速大于利润的情况在24Q1持续未变。

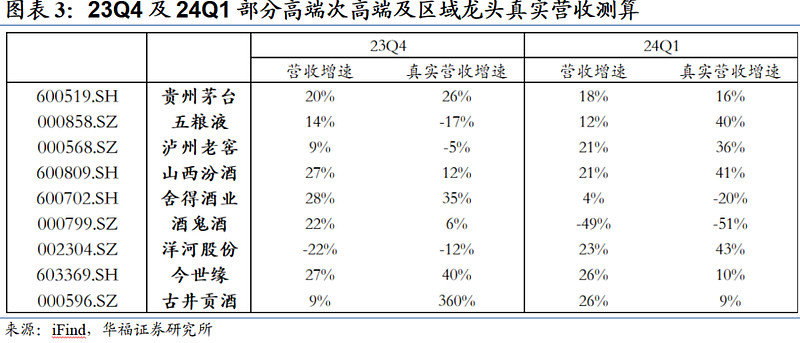

按照“季度营业收入+季度间预收账款变动”所体现出来的真实营收,受春节错期影响,23Q4及24Q1酒企报表端营收与真实营收增速之间差距普遍较大。从24Q1单季度来看,五粮液、老窖、汾酒、洋河真实营收增速较高,分别为40%/36%/41%/43%。

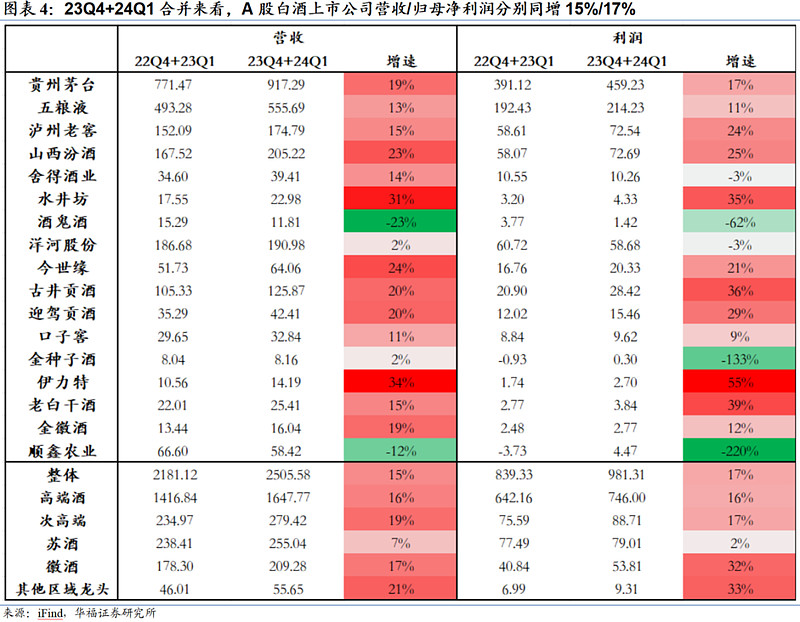

考虑到春节错期的影响,23Q4+24Q1合并来看,A股白酒上市公司营收/归母净利润分别同增15%/17%。23Q4+24Q1营收增速:其他区域龙头>次高端>徽酒>高端酒>板块整体>扩张型次高端>苏酒。其他区域龙头中,伊力特此前受疫情影响基数较小,23Q4+23Q1增幅较大;次高端增长领先系主要系汾酒强势增长叠加水井基数影响。苏酒落后主要系洋河23Q4控货去库存业绩下滑影响。

盈利端,多数酒企毛利率及净利率出现波动,行业内卷之下销售费用率整体仍保持下降。23A和24Q1净利率和毛利率均保持增长的酒企仅五粮液、泸州老窖、古井、迎驾、金种子5家。

毛利率方面:23年和24Q1,毛利率保持增长的酒企有高端酒茅台、五粮液、老窖,徽酒古井、迎驾、金种子及疫后反弹修复的伊力特毛利率保持向上,其他酒企均有波动,次高端酒鬼、舍得、水井和老白干持续承压。从产品结构上看也可印证消费降级的趋势,例如水井高档/中档酒营收分别增长3.73%/64.08%、洋河中高档/普通酒分别增长8.82%/20.70%、舍得中高档酒/普通酒吨价同比分别变化-9.35%/+25.71%、老白干公司毛利率最高的武陵酒毛利率也在下降。在17家A股主要酒企中,23年11家毛利率同比上升(占比65%),24Q1有9家毛利率提升(占比53%)。

净利率:毛利率保持增长而净利率下滑的主要有贵州茅台(24Q1)、五粮液(24Q1)、洋河今世缘(23A)、口子窖(23A)、伊力特(24Q1),除了茅台和伊力特以外,其他酒企毛利率增长而净利率下滑的当期销售费用率均有提升。其中,茅台24Q1净利率下滑主要系受税率影响,无碍基本面。

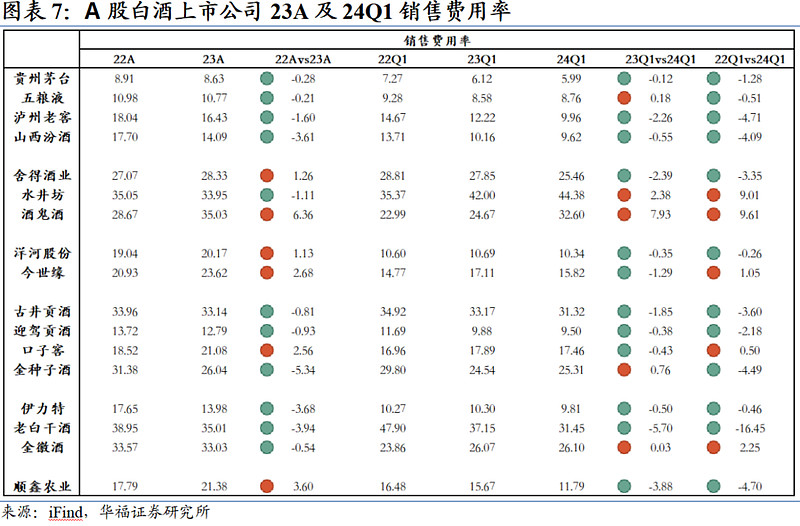

费用端:23年酒企之间存量竞争下虽然红包等奖励举措层出不穷、投放积极,但多数酒企销售费用率基本都保持了下降,内部优化控费提效提升盈利水平的重要手段。23年销售费用率提升的有持续承压的次高端舍得、酒鬼、新品迭代调整中的口子窖、推进产品升级的顺鑫农业和竞争激励的苏酒龙头洋河及今世缘。

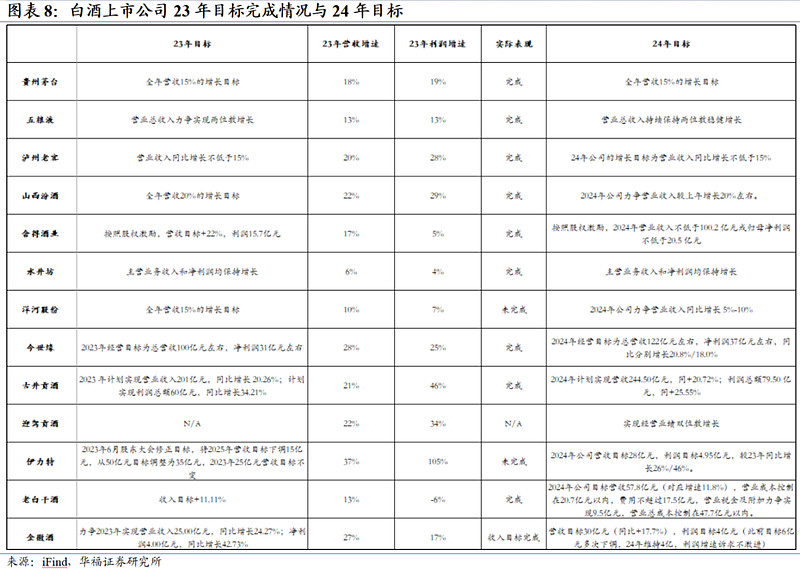

从白酒上市公司23年目标完成情况及24年目标变化来看,多数酒企顺利完成23年的目标任务。披露目标但未能完成的公司24年下调了目标,此前市场担忧渠道与报表端断层,目前看来渠道压力已在报表端体现。例如23年未完成目标的洋河,23年营收目标增速15%,实际完成10%,24年营收目标5%-10%。此外,头部酒企24年增长目标与23年变化不大。说明24年存量市场中龙头保持增速不变,已经承压的中小酒企只会更加内卷。24年多数酒企只披露了营收目标,而在披露营收和利润目标的酒企中,部分酒企自己已减轻利润增长诉求,例如今年古井的营收增速目标与去年基本一致,但利润增速目标出现下调;金徽30亿营收目标,利润4亿,利润增长规划相对不激进。

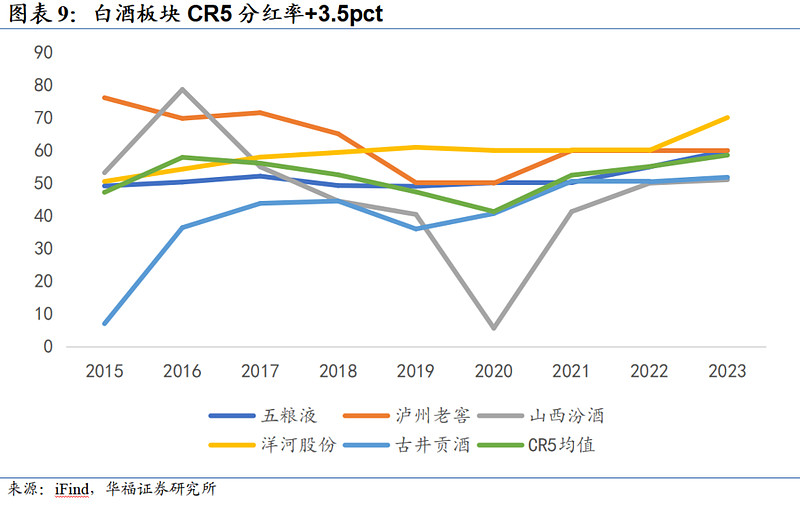

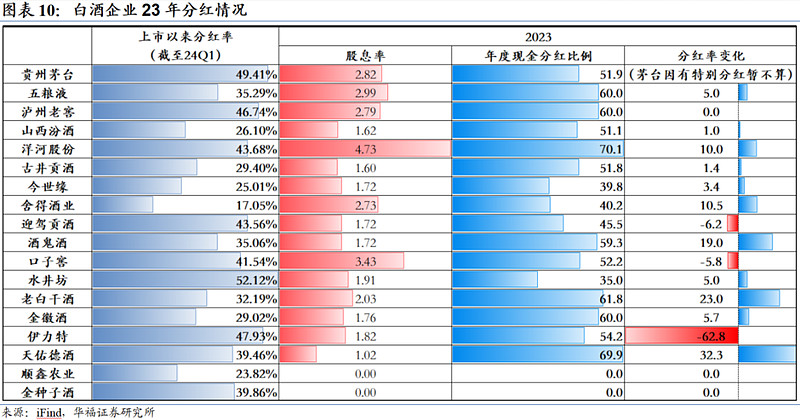

分红方面,23年白酒板块除茅台外板块分红率提升至47.7%,CR5分红率+3.5pct。其中,五粮液分红率提升5pct至60%,和老窖持平。洋河23年虽然业绩不及预期,但提升分红率10pct至70.1%,除茅台外在白酒上市公司中目前位居第一名。此外,舍得酒业分红率11pct至40.2%,但提升后分红率仍低于板块整体水平,未来仍有增长空间。23年分红率方面酒鬼酒提升19pct至59.3%,老白干+23pct至61.8%,天佑德+32.3pct至69.9%,增幅领先。