作者:三元核心策略

链接:网页链接

从上表可见,爱美客从2019年开始,毛利率、净利率均超越贵州茅台,加上其轻资产模式以及轻医美市场大发展带来的想象空间,爱美客可谓妥妥的 “印钞机”。

超强的盈利能力必然吸引竞争者加入。因此研究爱美客时,其盈利能力能否持续成为关注的重点,即爱美客是否具备足够能力抵挡竞争的侵蚀(护城河是否足够深)。

三元所见市场上对爱美客竞争优势的分析多为以下几点:拿证能力、从产品研发到拿证所需时间较长(3-5年)带来的竞争壁垒、强产品带动强渠道能力、制造“爆款”的能力等。

拿证能力是一个没法客观评价的能力;新品研发审批周期的时间壁垒客观存在,但随着行业的发展、竞争者的不断涌入正逐渐变弱;至于强渠道能力,本质上是有前提的,即产品够强(市场接受度高),且渠道利润能够给予渠道充足的动力,产品是否优秀与渠道利润是否丰厚同样重要;制造“爆款”的能力同样无法客观评价,毕竟爱美客的产品并非款款火爆,真正成为爆款的依然只有嗨体,一款产品的火爆很难说明其具备持续制造“爆款”的能力。

客观分析爱美客所处的市场竞争格局,可以发现其面临的市场竞争极为激烈。

运用波特五力模型分析爱美客的竞争格局前,我们先梳理其主营业务及商业模式。

主营业务:

爱美客主要生产销售的产品包括溶液类注射品和凝胶类注射品。溶液类注射品以嗨体系列为主,凝胶类则以爱芙莱、宝尼达、濡白天使为主。

2017年嗨体上市,凭借对颈纹市场的近乎独占,爱美客开启高速增长之路。借助嗨体的品牌效应,爱美客随后推出嗨体熊猫针、嗨体2.5水光针和冭活泡泡针,虽有超限使用嫌疑,但丰富了嗨体的应用场景。2021年濡白天使上市,市场寄予厚望,认为濡白天使将与嗨体熊猫针一起支撑爱美客下一阶段的持续增长。今年7月,如生天使上市,丰富了再生材料的使用场景,为进一步发展提供产品支持。

下文分析爱美客的竞争格局时,我们主要分析嗨体和濡白天使。

生产模式:

爱美客的生产模式不复杂,重点在于其产品大多属于三类医疗器械,注射类产品因涉及进入人体内,上市前需要严格的临床试验以及获得国家药品监督局的批文。

玻尿酸领域相对成熟,从立项到拿证时间3年左右,肉毒素这类生物制品管控更严格,拿证需要的时间更长。

这也是许多投资者将拿证能力视作爱美客的竞争优势的原因。

如果一款产品能够先于竞争对手获批,生产企业就可以更早进行渠道建设、消费者培育等工作,建立起先发优势。

但三元认为这种先发优势与时间长短有关,市场空窗期太短,刚做完的消费者培育就可能是为竞争对手做嫁衣。

销售模式:

爱美客的销售模式既toB又toC。toB是指其生产的注射材料并不能直接为医美消费者使用,爱美客需要将之卖给医美机构,由医美机构完成对客户的交付,所以医美机构是绕不开的销售渠道;toC是指医美产品不同于普通药品,除需要医美机构交付时具有医疗的属性外,更多是一种求美的消费品,爱美客除建立医美机构或经销商的销售渠道外,也须建立消费者心智认知。嗨体就是一个典型的案例,在消费者心目中建立起“嗨体=天鹅颈”的认知,成为支撑其发展的爆款。

这种模式决定了爱美客一方面要打造好产品,建立消费者认知,一方面要与医美机构深度绑定,以便产品正常推广及交付。

在上一篇关于锦波生物的文章里,三元提及薇旖美这款产品的市场真空期太短,不足以建立起巨大的先发优势。有小伙伴留言回复说现在的信息传播速度远超过往,两三年足够建立起品牌认知。三元认为信息传播速度加快的确有利于产品在C端的推广,但实现医美交付的B端建立却不会那么迅速。如何让医美机构了解产品、信任产品、学会使用产品、愿意推广产品,这是需要花大量时间才能完成的工作。否则消费者即使买到了产品,也无法得到完整的产品交付。

从自身经营风险考虑,同等利益条件下,医美机构必然更愿意使用熟悉的产品,所以通过自身产品过硬的品质与医美机构建立起信任,会是一定的竞争优势。

从爱美客的商业模式看,拿证能力、渠道信任等可以为其建立一定的竞争门槛,但门槛并不高,不足以阻挡竞争者的涌入。

接下来分析其市场竞争格局。

一、行业现有竞争者:

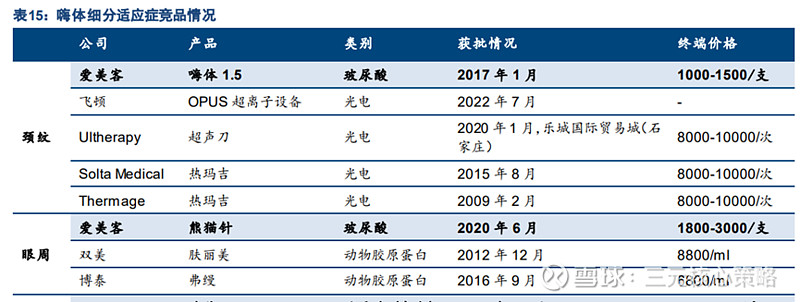

嗨体主要的应用领域为:

嗨体1.5:颈纹;

嗨体1.0:眼周;

嗨体2.5及冭活泡泡针:水光针。

在上一篇文章《锦波生物VS爱美客:同行不同命》中,三元分析了水光针市场的惨烈竞争格局,嗨体2.5和冭活泡泡针恰处此领域,嗨体2.5更多是与医美机构光子嫩肤、热玛吉等光电套餐相关的搭配组合(低价),冭活泡泡针则是爱美客希望建立消费者品牌认知的水光针产品。嗨体2.5终端售价600元左右,冭活泡泡针终端售价1980元左右,在竞争激烈的水光针市场,定价更高的冭活泡泡针或许渠道利润更高,但成为市场高度认可的爆款难度不小。

嗨体1.5是爱美客的基本盘,颈纹领域也是竞争对手最少的领域。当前在颈纹除皱市场,仅光电类产品与嗨体1.5有类似功效,但作用机理的差异使二者更多是相互补充,而非相互竞争。除嗨体1.5外,注射类产品中再没有一款针对颈纹的专属产品。正因为颈纹填充的唯一性,嗨体1.5成为市场的爆款。爱美客也通过这一产品树立了品牌,进而推出嗨体熊猫针、嗨体水光针等延伸产品。

从竞品的审批进度看,嗨体1.5在2025年上半年前仍无竞品,且报批颈纹部位的产品极为有限。就如某些调研纪要里爱美客自己描述的,颈纹是一个相对较小的市场,难以出现大量竞争者涌入。

嗨体1.0熊猫针所处的眼周领域,主要竞争者是胶原蛋白,包括肤柔美、肤丽美、弗缦以及锦波生物的薇旖美等。与动辄5000+的竞品相比,嗨体熊猫针2000元左右的终端售价更具优势,爱美客自身也对嗨体熊猫针的发展寄予厚望,认为眼周是比颈纹更大的市场,即使面临胶原蛋白产品的竞争,嗨体熊猫针依然可以有不俗的发展前景。

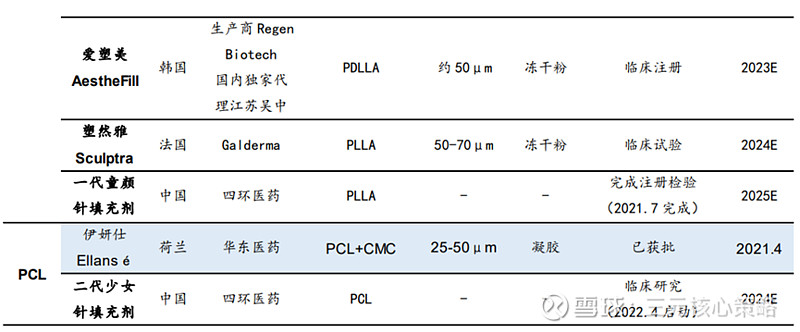

濡白天使、如生天使是基于玻尿酸延伸出来的再生材料注射产品,直接竞争对手包括华东医药的伊妍仕(少女针)、长春圣博玛的艾维岚(童颜针)。除产品相似的再生材料产品外,同为填充功能的进口高端玻尿酸、胶原蛋白类产品也是其直接竞争对手。

近期高端进口品牌乔雅登破价引发医美行业关注。作为玻尿酸中的爱马仕,乔雅登雅致终端售价常年维持在大几千到近万的价格,抖音平台允许注射针剂带货直播后,1999元/支的雅致出现了,让行业惊呼面粉(成本)比面包(售价)都贵。

乔雅登破价很快延续到其他产品。观看医美机构直播时,3999元1支、6999元2支的宝尼达、999元3支的嗨体2.5水光针、2580元3次的嗨体1.5+嗨体2.5也在不断刷新价格底线。

艾尔建公司出面回复,既有对低价针剂来源合规性的 质疑,又有对消费者理性消费的劝诫,同时强调求美者不应只关注产品,还应与医师充分沟通,选择适合自己的正规产品。

同时,艾尔建美学向抖音发送了告知函,公示了未与艾尔建合作而出售乔雅登的医美机构名单。

这些动作显示出艾尔建挺价的意图。

爱美客虽然毛利率、净利率超高,本质上却是走的进口平替路线。其爱芙莱、嗨体等做的是进口玻尿酸品牌的平替产品,濡白天使、如生天使则是以材料的差异化与进口玻尿酸品牌竞争的产品。

进口平替战略决定了,当进口品牌终端零售价下降时,国产品牌终端零售价也很难维持。现实也是如此,乔雅登挤压艾莉薇等韩国品牌,进而挤压润致、宝尼达等国产品牌。

濡白天使、如生天使虽与玻尿酸不属于同一种材料,但因为填充功能的类似,也会受到进口品牌终端零售价下降的冲击。

至于这种终端零售价的冲击会不会传导至上游,我们稍后分析。

从上述分析可以看出,除嗨体1.5暂无直接竞争对手外,爱美客的其他产品均有竞争对手。其竞争压力既来自同档次同类型产品,也可能来自高端品牌的向下挤压。相较来说,嗨体熊猫针、濡白天使的市场竞争格局相对更优。

二、潜在进入者:

水光针作为注射医美的入门级产品,竞争极为激烈。在将水光针纳入三类医疗器械管理前,妆字号、一二类医疗器械甚至无证产品充斥着市场。

纳入三类医疗器械管理后,嗨体2.5受益于合规性增长迅速。但水光针市场潜在进入者众多,爱美客合规优势可持续时间有限。

嗨体1.5所处的颈纹市场因市场规模有限,潜在进入者较少。

嗨体熊猫针所处市场的潜在进入者主要是胶原蛋白企业。动物源胶原蛋白竞争对手较少,重组胶原蛋白则以锦波生物为代表,巨子生物等企业的重组胶原蛋白产品也在路上。

濡白天使、如生天使所处的再生材料领域同样潜在进入者众多。

受生物制剂管控严格,获批时间较长的影响,肉毒素领域已形成保妥适与衡力为主的市场格局,二者市占率80%左右。爱美客产品储备中包含肉毒素产品,此领域虽然竞争者相较玻尿酸更少,但潜在进入者同样众多。

众多的潜在进入者本身也反映出行业虽有一定门槛,但门槛并不高。爱美客面临的潜在进入者竞争威胁同样巨大。

三、替代威胁:

许多锦波生物的投资者认为胶原蛋白会替代玻尿酸。三元在三元读商业系列中分析过替代的条件,除更优的产品体验外,更低或等同的成本同样重要。

当前胶原蛋白售价昂贵,产品体验方面,重组胶原蛋白效果持续时间短,而玻尿酸作为经历长期验证的成熟产品,兼具安全性、有效性与可量产性,在短期之内被胶原蛋白替代的可能性较低。

但胶原蛋白、聚左旋乳酸等材料的兴起,必然会从专属于玻尿酸的市场中分得一杯羹,但能否替代玻尿酸依然需要长期验证。

三元认为,爱美客面临的替代威胁在短期内并不明显。

四、上游议价能力:

爱美客的上游是玻尿酸生产企业。自从生产工艺改进后,玻尿酸产能不再是瓶颈,上游生产企业众多,议价能力不强。

但值得警惕的是上游向下一体化的趋势,华熙生物正是其中的代表企业。相较原材料生产50%-90%的毛利率(食品级-注射级,级别越高毛利率越高,数据来源:华熙生物招股说明书),玻尿酸注射剂的毛利率更高,这对上游生产企业有着巨大吸引力。

五、下游议价能力:

下游医美机构较为分散,本身不具备议价能力。但爱美客对这些医美机构也不具备明显议价能力,虽然销售模式为先款后货,但极低的合同负债金额已经说明爱美客向下压货的能力并不强,这既与医美机构在产品交付端的重要性有关,也与其面临的激烈市场竞争有关。

医美机构有一个现象值得警惕,即下游向上一体化的可能性,即医美机构除完成交付外,还有自己生产产品的可能性。

生美机构樊文花就是找锦波生物代工生产自己的专属产品。这种现象在医美机构里也开始出现,比如朗姿股份的自营品牌芙妮薇、华韩股份的自营品牌ARSMO。

医美机构向上一体化当前只是个案,但背后折射出医美行业的现状。医美机构的盈利来源主要包括产品差价和服务费用(包括手术、注射等)。传统渠道医美模式下,因高比例渠道返点(获客成本),医美机构需要以高毛利率做支撑。但随着轻医美的发展,大量医美机构的涌入导致竞争加剧;轻氧医美、小红书、美团等医美平台的兴起,信息越来越透明;越来越多的医美机构寻求通过线上平台获取流量,但直播带货时医师又受到限制,导致在医美咨询决策过程中医师的作用越来越小,竞争趋于同质化;抖音本地生活开放医美注射针剂团购则掀起了医美机构又一次价格血拼。在这些因素共同作用下,获客成本高企,终端售价却一路走低。

医美,医是手段,美是目的。一次成功的医美交付体验应该是医师的审美、技术与好产品的结合。但轻医美的兴起以及对医师直播带货的限制让审美、技术等医美机构经营的差异化元素变得次要,产品价格对消费者的影响变得更加重要,这使医美机构的竞争从差异化走向同质化,而同质化竞争的必然结果就是惨烈的价格战。

三元看到线上团购的产品中,除唇部有额外注射费用外,大部分产品价格中已包含服务费用,医美机构很难通过服务费用获利,盈利来源更加依靠产品销售的差价。

而同质化的惨烈竞争导致终端零售价低迷,医美机构想要获利,只能从进货成本端想办法,包括扩大采购规模、向上一体化以及迫使上游降价等。

从这个角度就能理解为何部分医美机构开始尝试向上一体化,一方面想方设法降低成本,一方面提供机构专属产品,客户无法比价,以此扩大医美机构利润空间。

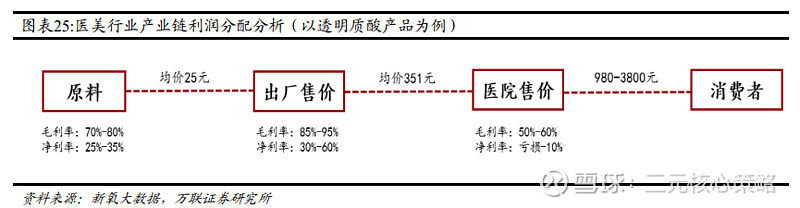

当前医美行业的生态链中,上游相对集中,攫取了市场绝大部分利润,毛利率、净利率均高得惊人,令人感叹医美行业的暴利。

中游的医美机构则竞争激烈,获客成本居高不下,价格战却越来越激烈,医美机构盈利越来越困难。

这种不健康的行业生态有可能面临调整,利益可能需要重新平衡。

综上,除替代威胁相对可控外,爱美客面临行业现有竞争者和潜在进入者的激烈竞争,上游向下一体化和下游向上一体化的潜在可能也将增大其竞争压力。爱美客虽号称“医美茅”,市场竞争格局却远不如贵州茅台。

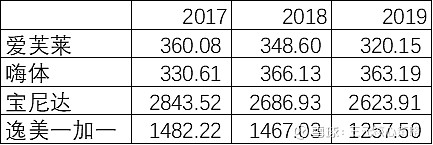

激烈的市场竞争让爱美客的产品很难具备主动提价能力。下列图表为部分产品2017年-2019年含税价格趋势:

注:根据爱美客招股说明书数据整理。

可以看出,除爆款嗨体价格相对稳定外,其余产品价格均出现不同程度下滑,说明在激烈的市场竞争中,爱美客不具备主动提价能力。

但如果我们统计溶液类和凝胶类产品的价格趋势,却会发现价格呈逐年上升趋势:

结合前述分析,这种价格提升源自产品结构的变化,而非主动提价,在对爱美客做量价分析时,我们需要清楚认知这一点。

整体来说,爱美客所处行业虽有一定竞争门槛,但门槛并不高,其面临的市场竞争极为激烈,行业现有竞争者、潜在进入者的竞争叠加上下游的挤压,爱美客的长期毛利率、净利率水平能否维持具备不确定性。激烈的市场竞争也让爱美客缺乏主动提价能力,只能依靠调整产品结构实现销售单价的提升。