【华创食饮|财报总结】经营低谷已过,向上趋势明确——22年报&23年一季报回顾

正文部分

一、22A&23Q1业绩总结:经营低谷已过,向上趋势明晰

(一)白酒板块:承压低谷已过,全年向上明确

行业整体:22Q4阶段性承压,23Q1顺利开门红,全年向上明确。

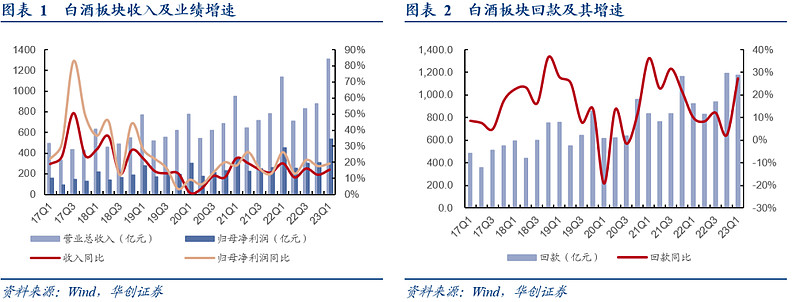

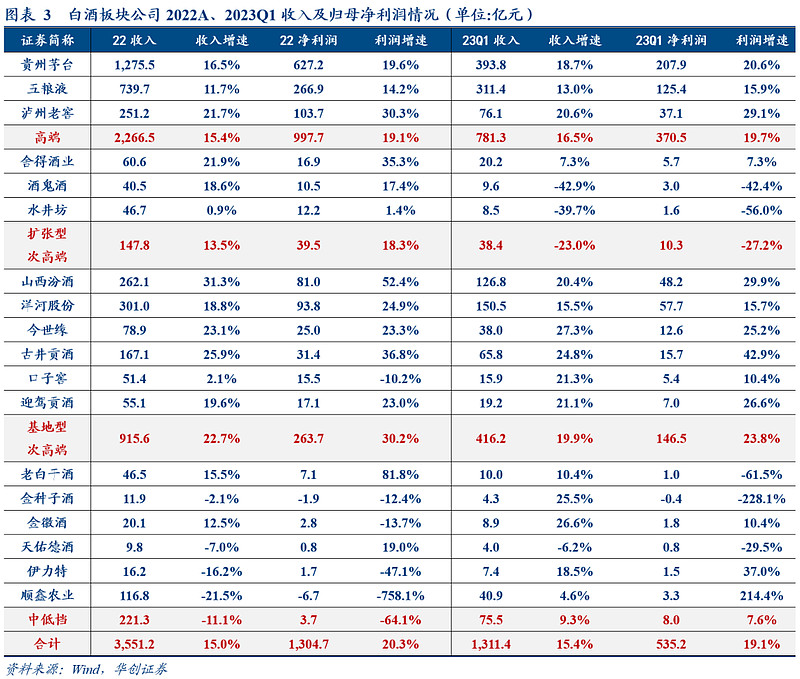

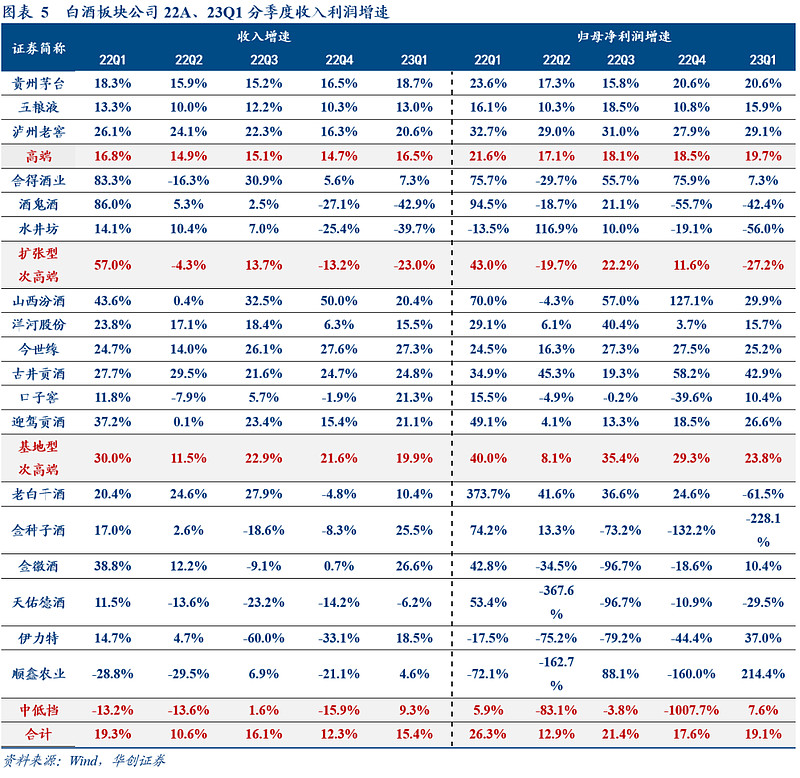

22年全年营收/归母净利润分别为3,551.2亿元/1,304.7亿元,分别同增15.0%/20.3%,单Q4营收/归母净利润分别为875.6亿元/304.6亿元,同增12.3%/17.6%,增速略低于全年,主要系四季度场景受损影响需求所致。

23Q1开门红顺利实现,上市酒企整体实现营收1,311.4亿元,同增15.4%,归母净利润535.2亿元,同增19.1%。春节返乡热潮下大众聚饮、走亲访友场景大幅回暖,行业动销周转环比明显提速,其中高端酒韧性足、复苏节奏快,基地型次高端市场稳固,且得益于返乡带动需求旺盛,增长支撑更足,扩张型次高端承压明显。

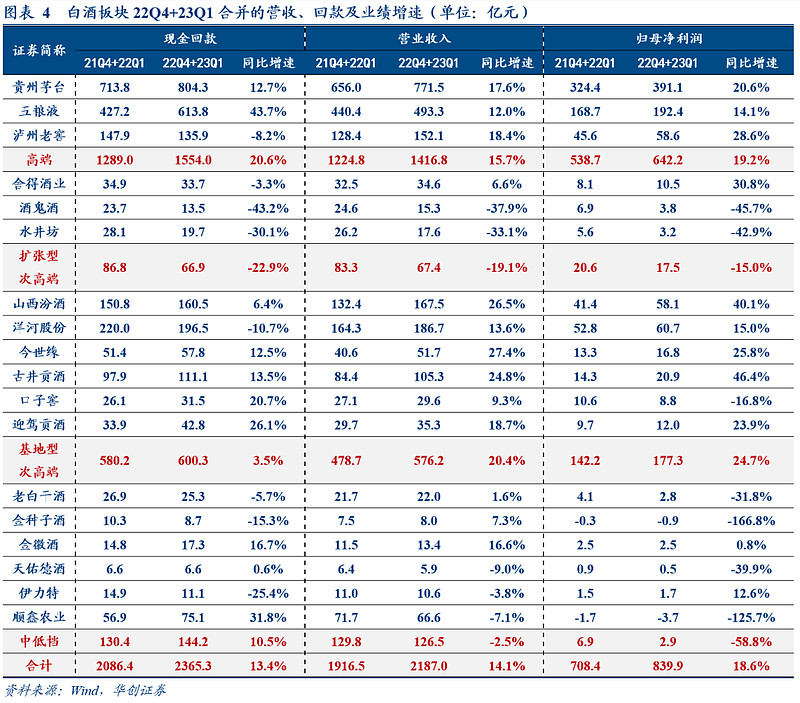

23Q1回款同增27.3%,考虑五粮液回款变化较大,剔除其影响后,行业回款同增13.1%,略弱于收入增速,但仍属良性区间,Q1实现良好开局。结合22Q4+23Q1合并看,白酒上市公司实现营收2187.0亿元,同增14.1%,归母净利润839.9亿元,同增18.6%,销售回款2365.3亿元,同增13.4%,均维持双位稳增。

具体分子板块看:

高端:业绩韧性凸显,增长略超预期。22Q4/23Q1高端酒收入同增14.7%/16.5%、利润同增18.5%/19.7%,增长稳健、优于行业整体,业绩韧性凸显,且增速23Q1环比22Q4有所提升。具体来看,茅台23Q1营收/业绩同增18.7%/20.6%,主要系非标产品放量与i茅台贡献增量。五粮液23Q1营收/业绩同增13.0%/15.9%,业绩略超市场预期,主要系一季度公司把握外部需求回暖机遇,充分发挥品牌周转优势、以量为先。老窖23Q1营收/业绩同增20.6%/29.1%,判断系春节动销加快,去年二季度起高度国窖提价,带动毛利率提升1.7pcts,叠加费用持续优化,业绩表现超预期。

扩张型次高端:整体承压明显,舍得相对较优。22Q4/23Q1扩张型次高端收入同比-13.2%/-23.0%、利润同比+11.6%/-27.2%,整体承压明显,一季度高基数下,营收、利润均有下滑。具体来看,四季度消费场景受损背景下,水井坊/酒鬼酒利润同比-19.1%/-55.7%,业绩承压明显,舍得实现逆势增长,利润同增75.9%。23Q1扩张型次高端整体降速明显,主要系一季度商务场景修复节奏偏缓,扩张型次高端仍以库存消化为主,其中舍得相对较优、业绩实现正增长,水井/酒鬼酒利润大幅同降56.0%/42.4%。

基地型次高端:基地市场稳固,业绩修复节奏快。受益春季返乡潮,消费场景修复,基地型次高端优势突出,22Q4/23Q1收入同比增长21.6%/19.9%、业绩同比增长29.3%/23.8%,优于其余子板块表现。其中汾酒23Q1营收/业绩同增20.4%/29.9%,主要系产品结构良好叠加短期渠道费用政策改变所致;洋河23Q1实现营收/业绩同增15.5%/15.7%,考虑系海天春节节中受益大众聚饮周转加速,水晶梦节后宴席回补释放部分弹性;古井产品结构优化叠加费用收缩,营收/业绩同增24.8%/42.9%。

中低档:Q1小幅增长,分化特征明显。22Q4/23Q1收入同比-15.9%/+9.3%、利润同比-1007.7%/+7.6%。23Q1业绩呈现明显分化,其中金种子23Q1净利润同减228.1%,主要系华润入主后公司组织架构、产品焕新、人事调整和渠道改革等调整成效仍待显现。金徽酒、伊力特、顺鑫农业业绩向上,其中顺鑫农业毛利率改善、费用优化,带动净利润同增214.4%。

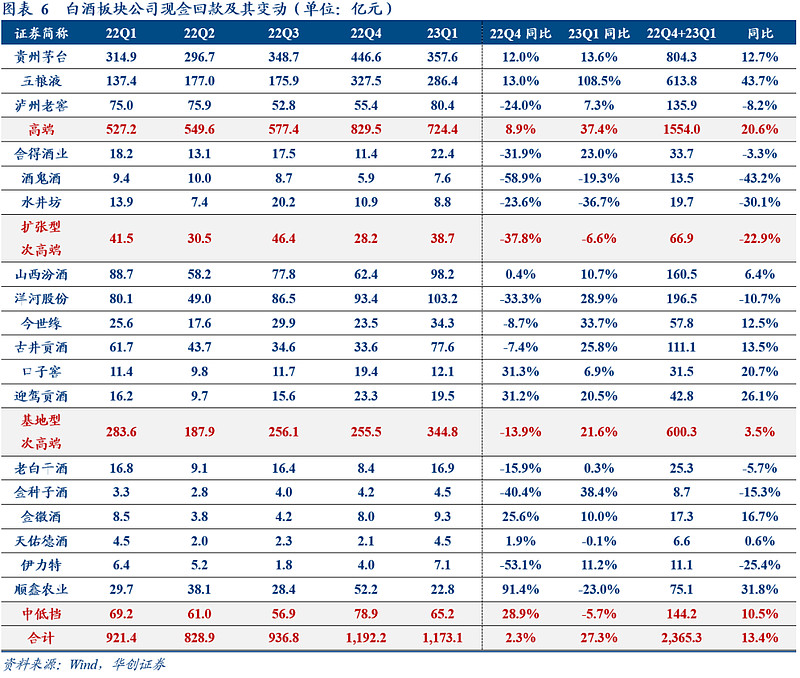

回款:23Q1回款增速略弱于收入,整体仍属良性区间。23Q1行业整体回款增速27.3%,考虑五粮液现金回款变化较大,剔除其影响后,23Q1行业整体回款同增13. 1%,略弱于收入增速,考虑系渠道整体仍属承压状态,回款意愿相对较弱,酒企主动为渠道纾压,放宽票据使用限制所致,整体仍属良性区间。分子板块来看,23Q1扩张型次高端/基地型次高端/中低档回款分别同比-6.6%/+21.6%/-5.7%。高端酒五粮液同比高增108.5%,主要系现金回款比例提升,叠加去年基数扰动影响,回款表现亮眼。茅台/泸州老窖23Q1回款同增13.6%/7.3%,整体仍处良性水平。基地型次高端受益春节返乡潮、回款改善明显,扩张型次高端恢复节奏相对靠后,酒鬼酒和水井坊同比延续负增长。

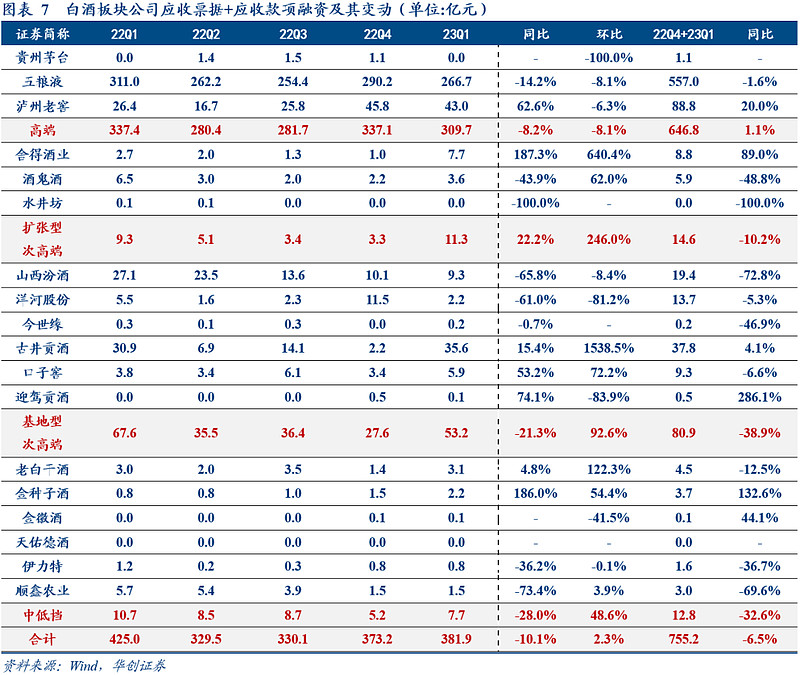

应收票据&应收款项融资:小幅下降,收现改善。应收项目(应收票据+应收款项融资)来看,23Q1同比下降10.1%,判断系多数酒企渠道端现金回款占比加大所致。分子板块来看,高端酒/扩张型次高端/基地型次高端/中低档分别同比-8.2%/+22.2%/-21.3%/-28.0%。高端酒板块中,茅台几无应收,五粮液同比下降14.2%,主因现金返利力度提升,鼓励经销商多用现金回款、票据使用量下降,老窖渠道端票据使用较多,同比提升62.6%。扩张性次高端中,水井几无票据回款,舍得票据回款增长较为明显,基地型次高端古井同增15.4%,汾酒、洋河分别下降65.8%、61.0%。

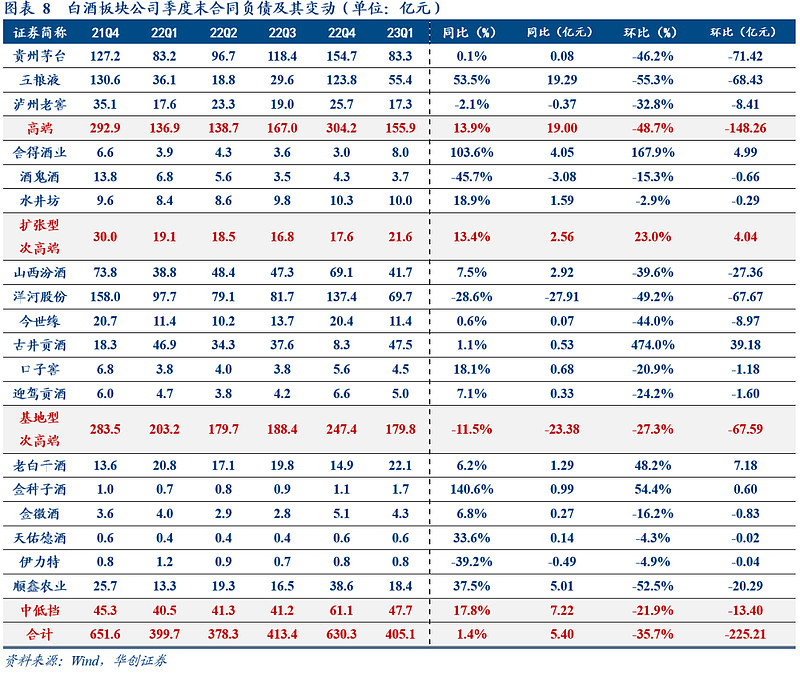

合同负债:旺季消化环比下降,经营余力仍足。23Q1末行业整体合同负债环比22Q4末下降35.7%,主要系春节旺季大量发货确认经销商回款收入所致,同比增长1.4%,经营余力仍较为充足。分子板块来看:

高端:环比正常消化,五粮液同比大增。Q1酒企普遍正常发货,合同负债持续消化,环比下降48.7%。其中五粮液一季度末合同负债留存较多,同增53.5%,考虑主要系春节现金返利支持,叠加终端快速出货,渠道信心快速修复,回款进度加快所致。

扩张型次高端:舍得表现较优,酒鬼同比下滑。扩张型次高端合同负债环比提升23%,主因舍得高增带动。具体看,舍得/酒鬼酒/水井坊分别环比+167.9%/-15.3%/-2.9%,同比+103.6%/-45.7%/+18.9%,其中舍得Q1回款高增带动合同负债增长较快,蓄力较足,酒鬼短期承压,合同负债持续消化。

基地型次高端:整体仍有余力,古井蓄力充足,洋河同比下降。合同负债环比下降27.3%,其中古井表现强势,环比提升474%,其余酒企多为正常消化。考虑洋河合同负债占比较高,且同比下滑明显,带动基地型次高端同比下降11.5%,剔除洋河后,其余酒企同比均实现正增长,蓄力仍足。

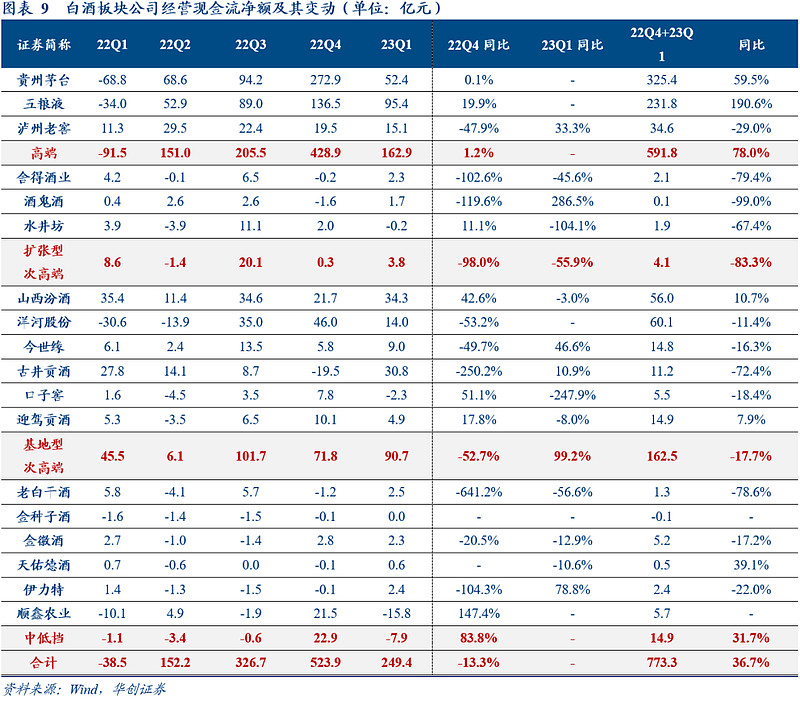

经营性现金流量净额:环比改善,高端更优。22Q4经营性现金流净额同比-13.3%,23Q1扭负为正, 22Q4与23Q1合并来看,经营性现金流量净额同增36.7%,整体经营质量小幅提升,其中高端酒改善最为明显,同增78%,五粮液/茅台分别同比+190.6%/59.5%,扩张型次高端/基地型次高端同比变化-83.3%/-17.7%,受损仍较为明显。单23Q1看,扩张型次高端虽同降55.9%,但降幅有所收缩;基地型次高端在春节返乡潮及场景修复下,受益明显,23Q1同增99.2%,现金流表现大幅改善。

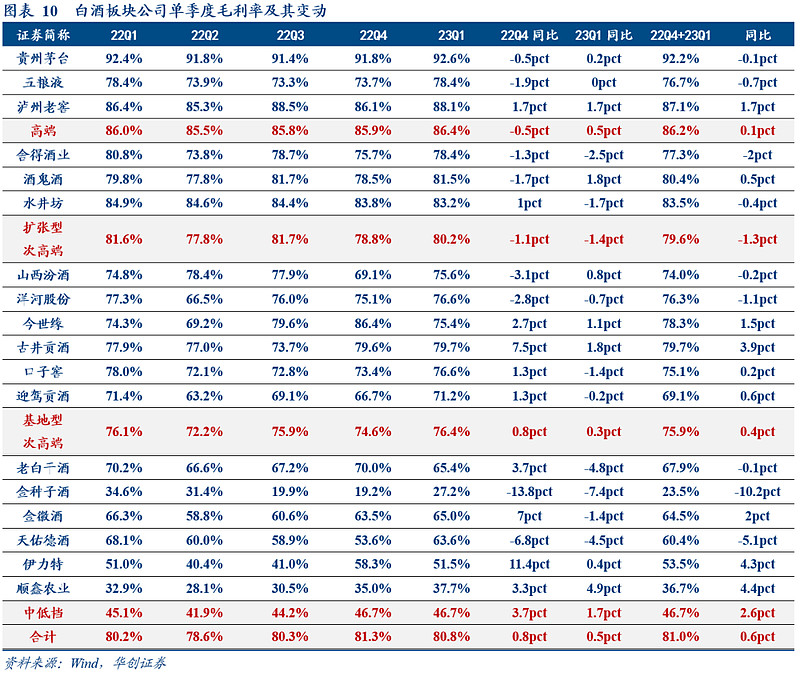

毛利率:整体小幅上行,扩张型次高端回落明显。22Q4/23Q1板块毛利率同比提升0.8pct/0.5pct,除扩张型次高端连续两个季度下滑外,其余子板块均维持提升趋势。

高端:Q1同比提升,老窖提振明显。高端酒22Q4/23Q1毛利率同比-0.5pct/+0.5pct。老窖毛利率提振明显,22Q4与23Q1同比皆提升1.7pcts,主要系去年Q2高度国窖提价、产品结构改善所致。茅台受益i茅台及非标产品贡献,23Q1毛利率同比提升0.2pct,五粮液毛利率22Q4同降1.9pcts后,23Q1回归持平。

扩张型次高端:整体回落明显,环比降幅扩大。扩张型次高端22Q4/23Q1毛利率同比-1.1pcts/-1.4pcts,整体回落明显,判断因次高端前期承压,渠道修复尚需时间,在此背景下,公司加快低线产品周转贡献业绩增量所致。其中舍得22Q4/23Q1分别回落1.3pcts/2.5pcts,酒鬼酒22Q4/23Q1同比-1.7pcts/+1.8pcts,水井坊22Q4/23Q1同比+1.0pcts/-1.7pcts。

基地型次高端:整体延续提升,古井、今世缘表现突出。基地型次高端22Q4/23Q1毛利率同比+0.8pct/+0.3pct,两个季度皆实现提升,判断主因场景释放后、春节返乡潮带动大众聚饮/礼赠需求旺盛,区域龙头的基地市场受益明显。其中古井产品结构优化,叠加货折费用减少,22Q4/23Q1毛利率同比+7.5pcts/+1.8pcts,今世缘结构提升,带动22Q4/23Q1毛利率同比+2.7pcts/+1.1pcts。

中低档:整体提升明显,顺鑫同比高增。中低档酒22Q4/23Q1毛利率同比+3.7pcts/+1.7pcts,改善方向明确且幅度较大,其中顺鑫农业产品结构优化,22Q4/23Q1毛利率同比+3.3pcts/+4.9pcts。

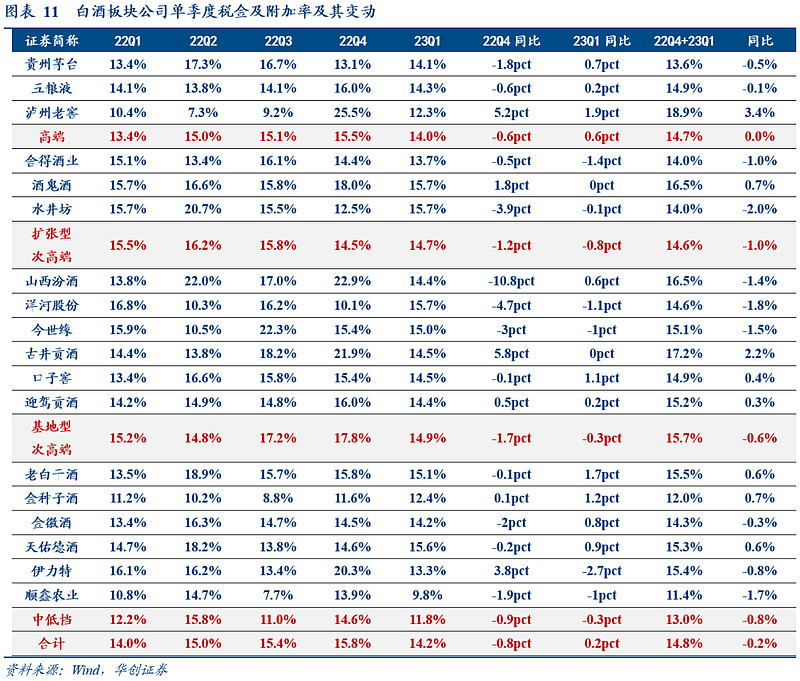

营业税金率:整体平稳,部分酒企受缴税节奏影响小幅波动。22Q4行业税金率同比下降0.8pct,23Q1整体营业税金率小幅上升0.2pct。具体看,高端酒23Q1营业税金率上升0.6pct,其中老窖提升1.9pcts带动整体上升;次高端及中低档板块连续两个季度同比下滑,考虑系税收缴纳节奏影响,全年维持中枢水平。

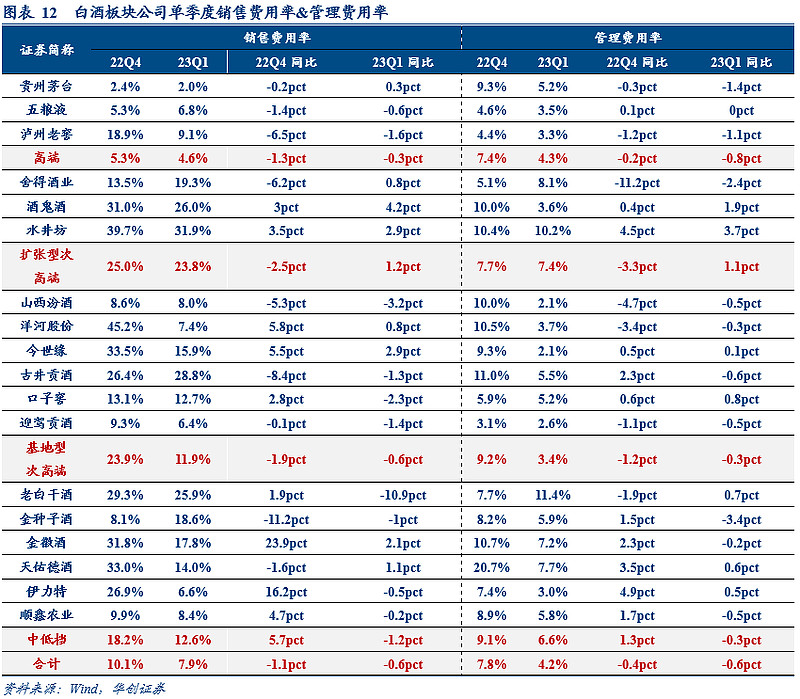

销售&管理费用率:销售费用精准投放,数字化带动管理效率提升,费率优化明显。酒企普遍优化销售费用投放效率,并借助数字化技术提高管理效率,销售费用率与管理费用率实现连续两个季度下降。

销售费用率:提高投放精准度,销售费率优化明显。22Q4/23Q1销售费用率同比-1.1pcts/-0.6pct。其中高端22Q4/23Q1销售费用率同比-1.3pcts/-0.3pct,主要系老窖费用优化力度较大,22Q4/23Q1销售费用率同比-6.5pcts/-1.6pcts,茅台23Q1销售费用率小幅提升0.3pct。扩张型次高端23Q1普遍增加广宣及费投力度,以协助渠道及终端去库存,舍得/酒鬼/水井坊销售费用率同比0.8pct/4.2pcts/2.9pcts。基地型次高端22Q4/23Q1同比-1.9pcts/-0.6pct,其中古井/汾酒费效提升明显,费率大幅优化,今世缘在规模快速扩张下,费投明显加大,22Q4/23Q1分别提升5.5pcts/2.9pcts。

管理费用率:数字化建设成效显现,管理费率持续降低。酒企普遍加强数字化建设,管理效率提升明显,管理费用率维持下降趋势,22Q4/23Q1同比分别下降0.4pct/0.6pct。

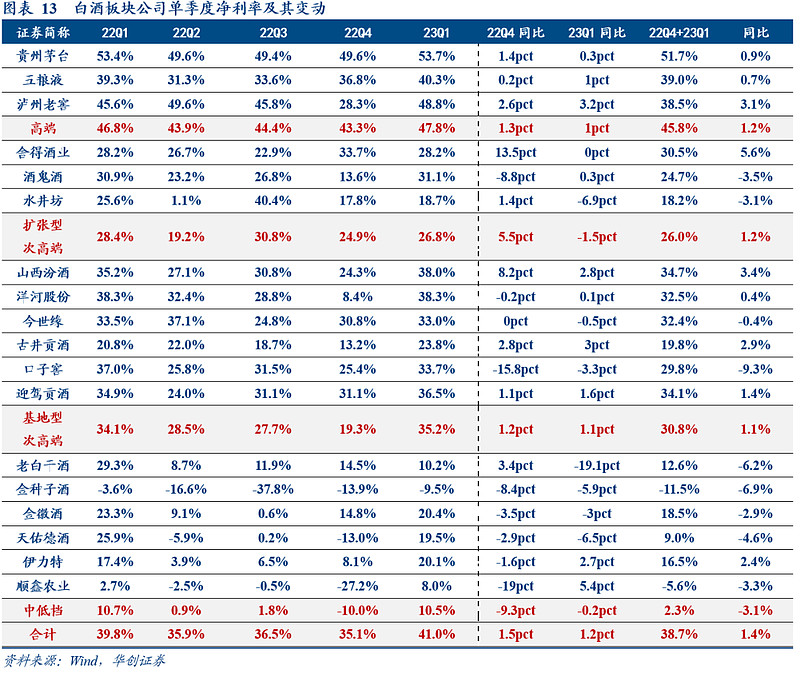

净利率:整体稳步抬升,扩张型次高端承压明显。22Q4与23Q1行业处于周期底部,但在酒企改善产品结构、优化费用投入等积极动作下,净利率依然实现了较好的增长,22Q4/23Q1净利率分别同比+1.5pcts/+1.2pcts,分子板块来看:

高端酒:净利率稳步提升,老窖提振明显。高端酒22Q4/23Q1净利率分别+1.3pcts/+1.0pcts,净利率稳步提升。23Q1来看,茅台非标及直营占比抬升叠加费率优化,推动净利率微升0.3pct;费率优化及其他收益提振下,五粮液净利率提升1.0pcts。老窖受益高度国窖提价及产品结构抬升,叠加费用支出持续优化,净利润上升3.2pcts。

扩张型次高端:净利率承压明显,23Q1环比转差。扩张型次高端22Q4/23Q1净利率分别+5.5pcts/-1.5pcts,环比大幅转差。23Q1来看,舍得净利率基本持平,酒鬼酒小幅上升0.3pct,水井坊受销售费用、管理费用拉升影响净利率下降6.9pcts。

基地型次高端:净利率小幅提升,古井、汾酒表现亮眼。基地型次高端22Q4/23Q1净利率分别+1.2pcts/+1.1pcts,其中汾酒高基数下23Q1净利率同比提升2.8pcts,表现好于预期,古井产品结构改善与费投优化作用下,净利率提升3.0pcts。

中低档:表现持续分化。23Q1老白干酒、天佑德酒、金种子酒净利率同比分别下降19.1pcts/6.5pcts/5.9pcts,顺鑫农业、伊力特分别上升5.4pcts/2.7pcts。

二、投资建议:全年向好明确,再迎布局良机

食品饮料年报一季报打消市场悲观预期,而板块经历4月份回调后,已经price-in市场对复苏力度的担忧,估值回落反而打开板块收益率空间。在行业经营逐季改善趋势进一步确立之下,当前再迎布局良机,我们重申重点推荐白酒、啤酒、速冻和软饮料子板块,同时建议加大布局低估值改善标的。

白酒板块:全年向好明确,价值空间已现。近期酒企年报、一季报高质兑现、五一婚喜宴景气有望提振市场信心,后续可持续关注酒企股东大会及相关政策、端午旺季宴席回补等利好,下半年期待价盘与景气度进一步回升。当前板块估值已处偏低水位,安全垫高性价比强,价值空间与布局良机已现。

当前首选景气度高、确定性强一线茅五泸汾,首推高端茅台(内部治理全面改善),老窖(布局积极推力足),五粮液(周转持续优秀),汾酒(压制疑云渐散,估值性价比强)。

持续推荐古井、今世缘(周转优秀,确定性强)、洋河(低估值改善)。

Q2次高端低基数下或可释放较高弹性,推荐舍得(规划积极,渠道健康)、水井(压力释放,低估值低预期边际改善)。