【国海食饮】风雨过后是彩虹—食品饮料2022年报及2023年一季报总结 230510

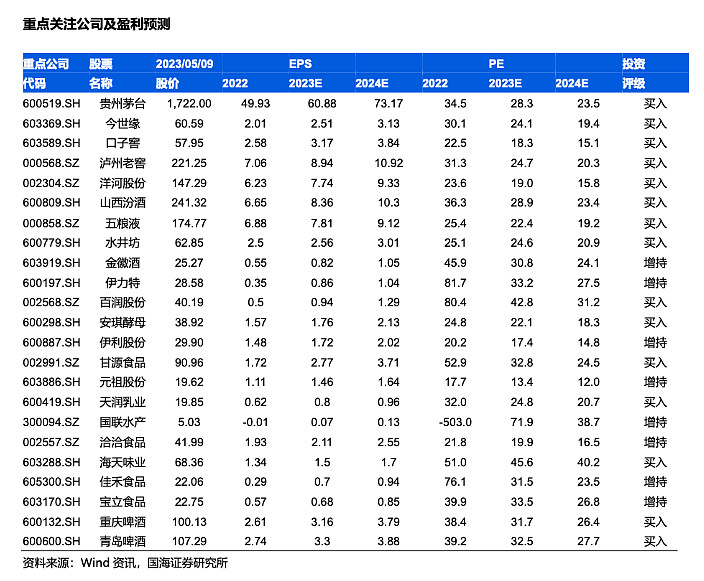

重点推荐个股: 白酒:贵州茅台、今世缘、口子窖、洋河股份、古井贡酒、泸州老窖、山西汾酒、伊力特、五粮液、金徽酒等。

一、2022 年全年消费承压,白酒再次凸显经营韧性

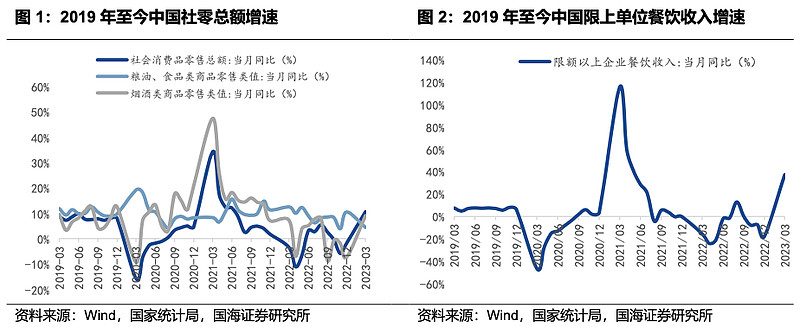

回顾 2022 年,社零总额 43.97 万亿,同比下滑 0.2%,其中商品零售增长 0.5%, 餐饮收入下滑 6.3%。分季度看,一季度社零在 3 月份疫情影响下同比增长 3.3%; 二季度,受上海等地疫情冲击,社零总额同比下降 4.6%;三季度,随着上海解 封,一系列促消费政策落地显效,社零增速转正,同比增长 3.5%;四季度,疫 情反复再次对消费造成冲击,社零总额同比下滑 2.7%。

随着疫情的放开和人流客流的恢复,2023 年一季度实现社零总额 1.15 万亿元, 同比增长 5.8%,增速为近七个季度新高。其中 3 月社零总额同比增长 10.6%, 增速环比 1~2 月份提升 7.1pct。餐饮等接触性消费增长较快,一季度全国餐饮收入同比增长 13.9%,高于社零增速。

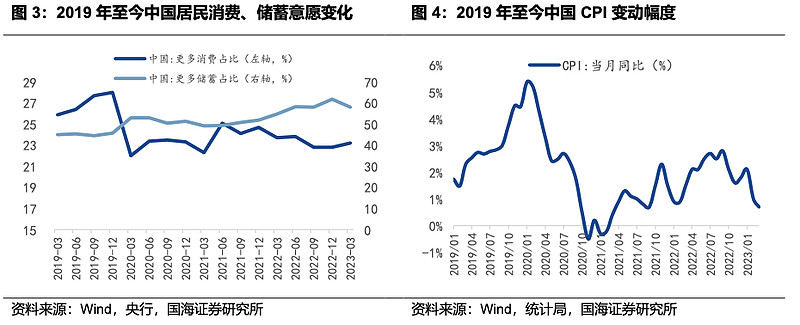

2023 年一季度居民消费意愿小幅提升,储蓄意愿下滑明显。由于疫情带来的不 确定性增多,居民的消费意愿自 2021 年下半年开始回落,储蓄意愿明显提升。随着疫情的放开,居民的消费信心逐步恢复,居高不下的储蓄意愿有所回落,据 央行调查统计司发布的《2023 年第一季度城镇储户问卷调查报告》,倾向于“更多消费”的居民占 23.2%,环比提升 0.5pct;倾向于“更多储蓄”的居民占 58.0%, 环比降低 3.8pct,从我国今年一季度公布的 CPI 表现来看,今年 2 月、3 月增速 环比回落明显,反应整体消费复苏的进程并非一蹴而就,居民消费意愿和消费信心的恢复需要时间。

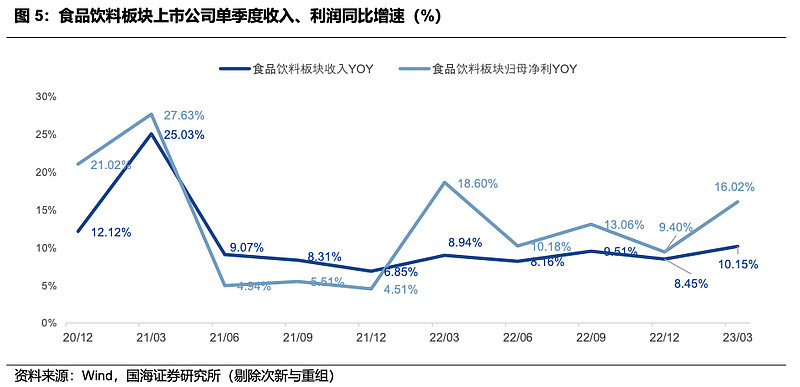

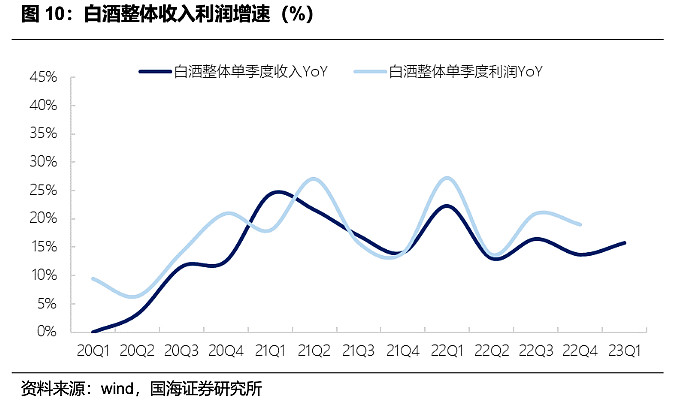

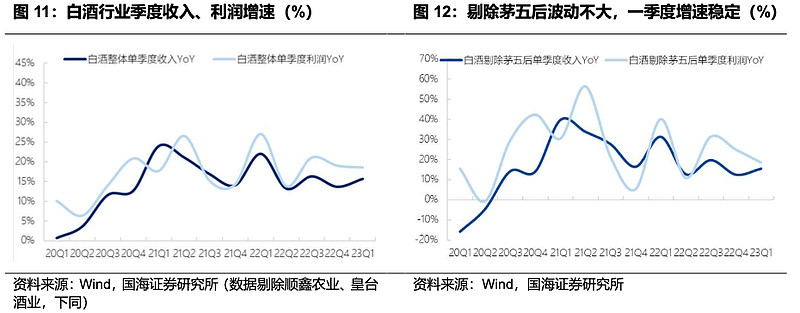

从食品饮料板块整体业绩来看,2022年食品饮料板块整体收入/利润分别同比+8.78%/+13.39%,2023年Q1收入、利润分别同比+10.15%/+16.02%,收入和利润增速均有所提升。回顾2022年走过的每个季度,其中一季度由于春节旺季受疫情影响较小,不少白酒大众品企业实现开门红,板块收入利润端均有所提速。二季度开始,收入端受疫情扰动有所回落,利润端回落幅度更加明显,主要由于:1)受俄乌冲突影响,原油粮食等大宗商品价格上行明显;2)疫情封控导致运输物流等成本上行,使得大众品企业成本端承压。随着上海的解封,三季度板块整体收入在低基数的背景下有所抬升,利润端,原油期货价格于2022年6月见顶回落,与原油相关的大宗品价格相应回落,带动利润端回升。2022Q4+2023Q1结合一起看,板块实现了较好开局,消费场景的恢复带动需求端逐步回暖,原材料价格的进一步走弱叠加各家企业费用投放的缩减,带动利润端回升。

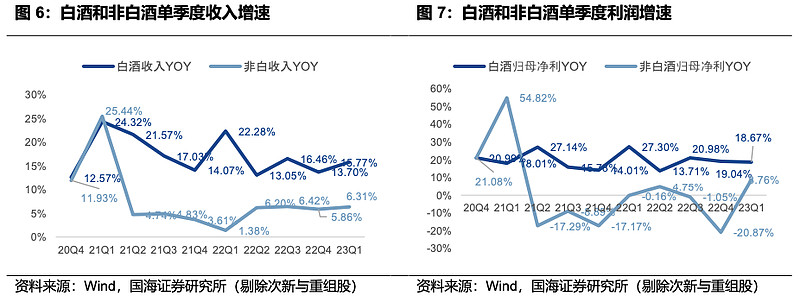

白酒板块收入利润表现稳健,体现了极强的经营韧性。2022 年白酒板块在疫情 背景依然维持了双位数以上的高速增长,表现好于非白酒,其中利润增速高于收 入增速。2023 年一季度在较高基数背景下收入利润实现了较高速增长,主要由 于酒企通过压库存平滑业绩实现了报表业绩增长,但是渠道压力较大。

非白酒板块全年压力尽显。2022 年受多点散发的疫情的影响,餐饮等消费场景 受损明显,由于非白酒公司报表调节能力弱,业绩承压明显,受原材料价格上行 影响,利润端表现更弱。进入 2023 年 Q1,场景陆续修复带动需求逐步回暖, 春节期间人流恢复超预期,带动礼赠、B 端餐饮相关消费品回暖,不少下沉市场礼赠产品出现断货现象。2022Q4+2023Q1 结合一起看,非白酒板块实现较好恢复。

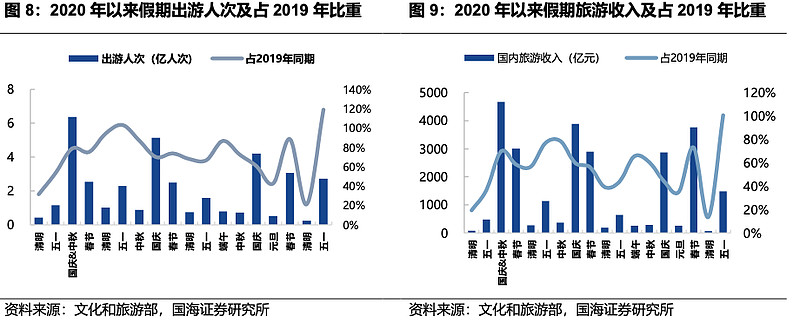

从二季度展望来看,板块整体预计呈现逐季改善趋势。据文化和旅游部数据,2023 年“五一”假期全国国内旅游出游合计 2.74 亿人次,按可比口径恢复至2019 年同期的 119.09%;实现国内旅游收入 1480.56 亿元,按可比口径恢复至2019 年同期的 100.66%。据商务部商务大数据,“五一”假期首日和第 3 天, 全国重点零售和餐饮企业销售额分别同比增长 21.4%、15.6%。从五一假期的消 费数据表现看,消费信心和消费意愿环比一季度持续改善,我们认为今年消费场 景修复带来确定的动销弹性,预计今年板块整体复苏趋势明确,叠加成本压力的 缓解,板块业绩将拾级而上。

二、白酒:走过低谷,复苏明朗,趋势向上

2.1、外部扰动无碍稳健增长,板块韧性凸显

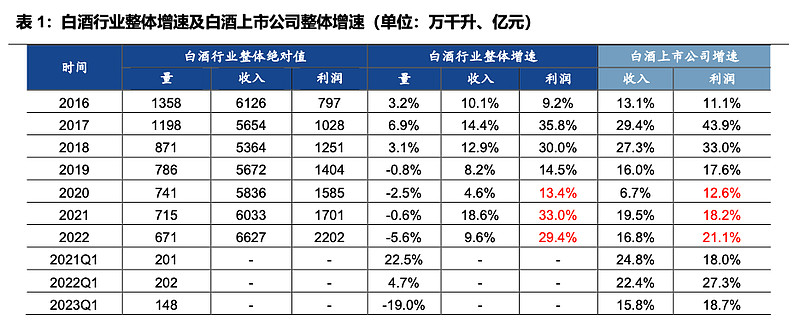

2022年白酒板块业绩维持稳健增长,收入/利润分别增长16.83%/21.07%。在2022年酒企经营环境承压的情况下,各龙头酒企继续保持高速增长,充分体现白酒行业的韧性和经营持续性,疫情扰动和消费疲软并未破坏行业消费升级的核心逻辑。整体来看,2022年疫情的确对实际动销产生影响,但高端+区域次高端龙头的需求稳定,业绩蓄水池深厚,在一定调节因素的加持下,报表端表现优秀。部分酒企表观增速回落,除疫情影响外,也有行业自身发展因素。

2023Q1板块克服疫情“达峰”影响,在高基数基础上实现稳健增长,展现行业韧性。2022Q1板块收入/净利润增速分别达到15.8%/18.7%,剔除茅台、五粮液影响后板块增速仍分别达到15.5%/18.8%。2023年春节酒企经营受各地疫情逐步“达峰”影响,但即使在去年高基数的基础上,板块仍实现稳健增长,行业自疫情以来业绩已经经过多次验证,板块韧性强;龙头业绩增长的确定性高,行业向上趋势不改。

2.2、2022经营承压,酒企逆势实现报表业绩稳健高增,实际销售增速为报表>渠道>终端

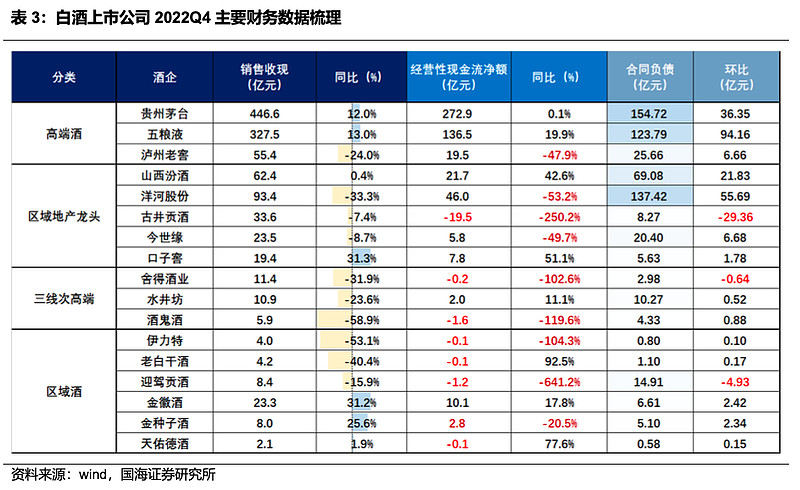

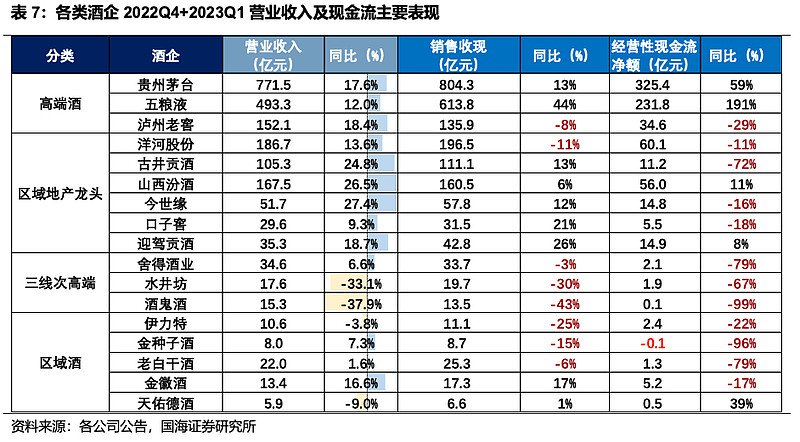

我们判断由于消费场景缺失,2022年是白酒销量下滑的一年,上市公司业绩和基本面存在区别。我们认为从终端消费场景情况和渠道反馈信息来看,2022年白酒行业实际消费端下滑,可能为疫情发生以来损失最大的一年:(1)终端需求下降:疫情客观上阻挡了人员流动,消费场景缺失,白酒动销受损;(2)渠道库存积压:经济疲软、消费者对未来收入预期较弱导致白酒消费下降,酒企报表端维持增长的同时,渠道承载了更多压力;(3)疫情是表象,部分酒企业绩回落实际是其增长模式难以为继,如前两年的“酱酒热”开始大面积退潮。因此实际上,上市酒企基本面压力较大,尽管实力雄厚的酒企报表端仍能通过调节实现稳健增长,但销售收现、经营性现金流净额等指标2022Q4表现仍较弱。

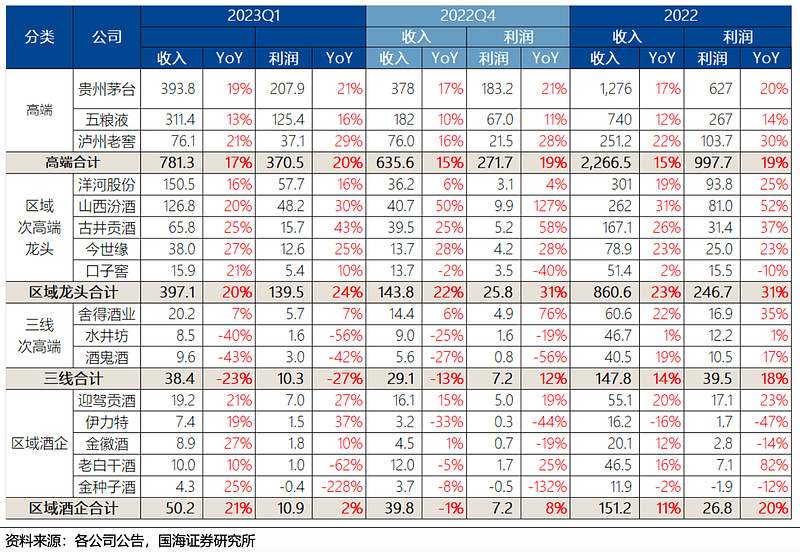

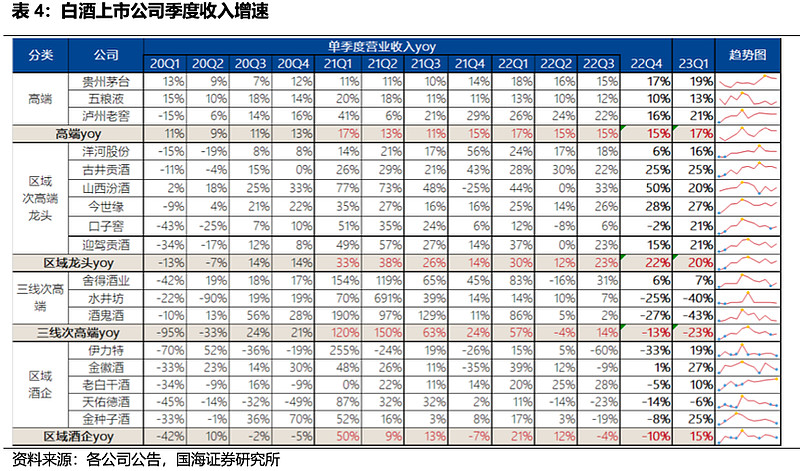

行业分化明显,报表业绩季度间波动差别较大。考察2022年分季度报表收入利润,高端酒贵州茅台、五粮液、泸州老窖及部分区域地产龙头古井贡酒、今世缘、山西汾酒、洋河股份等,2022年各个季度收入增速基本平稳,波动较小。而三四线次高端舍得酒业、水井坊、酒鬼酒及区域酒企伊力特、金徽酒、老白干酒、天佑德酒等,收入增速波动明显。

我们认为酒企报表业绩分化加剧主要有疫情影响、行业发展趋势、酒企自身经营模式等因素: (1)疫情客观影响白酒终端动销,抗风险能力强的酒企业绩更加稳健。高端酒和区域次高端龙头全年都实现了双位数以上的收入增长,利润弹性更高。高端酒礼赠、商务宴请的需求更刚性,区域地产龙头在根据地市场的品牌力不输 一线全国名酒,需求受影响也较小,整体经营韧性更强。体量也较大,抗风险能力优秀,茅台、五粮液、洋河、汾酒及古井的合同负债金额领先行业,蓄水池深厚。反映白酒行业在经营压力下也能够顺利完成业绩考核。另外,由于江苏和安 徽市场疫情期间受影响相对较小,洋河、今世缘和古井作为两省的区域龙头,更充分地享受到白酒行业次高端增长的红利,因此其稳健高增也有行业发展趋势因素。相应地,其他区域酒如老白干酒、金徽酒、伊力特等,一方面,其所在地区 2022年疫情较为严重,如老白干大本营石家庄是去年底疫情最早发展的区域,另一方 面,规模较小抗风险能力较弱,因此业绩季度间波动较大。(2)疫情仅仅是行业分化的催化剂,实际背后是行业自身发展阶段导致的结果。高端酒增长进入平台期:去年以来高端酒茅台飞天、五粮液等批价稳定,不再继 续上行,其中飞天批价稳定在 2600-2800 元/瓶区间。一线高端名酒自 2020 年 起收入增速逐步由弹性高增回归稳健增长,最主要的原因在于高端酒自 2016 年 以来连续保持高增,收入、业绩、量价都已到了高基数,在需求平稳增加的情况 下,高端需求要考虑量价平衡,增速回归稳健是正常现象,但业绩降速并不代表 需求端受损,预计未来高端酒仍会将以 10%+的增速扩容。次高端接力趋势增长:2018 年高端酒提价打开空间,300-800 元/瓶价格带给次 高端留足了发展的空间,价位升级依然是驱动行业增长的核心逻辑,经过长期蓄 力叠加龙头酒企的主动培育和成熟运作,次高端进入“阶梯式”加速升级增长的 阶段。但本轮次高端发展的持续性更强,即使遭遇疫情也不改行业价位升级的逻 辑,并且不用担心高端酒价格不再增长,本质是行业价格上台阶放量的逻辑,次 高端将持续兑现增长弹性。部分酒企增长模式难以为继:过去几年三线次高端品牌、酱酒都实现了业绩高弹 性增长,但其背后的共同特点:站在次高端风口、业绩低基数、招商铺货外延式 扩张等,走到现在业绩基数已经到了高位,招商铺货面临瓶颈,必然会出现增速 回落。长期来看这些公司面临由外延式增长向内生式增长转型的压力,关键看营 销能否落地、动销的持续性和消费者认知的提升,这些是需要长时间持续的沉淀和积累。在业绩最容易增长的铺货完成后,后面就需要依靠动销返单,消费者持 续买单来完成增长,如果处理不好还会面临下滑的风险。三四线次高端酒企 2022年增速相比之前有明显回落,实际是其经营模式难以为继所致。

另有部分酒企如口子窖、水井坊等,报表反馈实际经营情况,因此受影响较大,季度间波动明显属于正常现象。但口子窖 2022 年四季度销售收现、经营性现金流数据均表现良好,整体经营稳中有进。

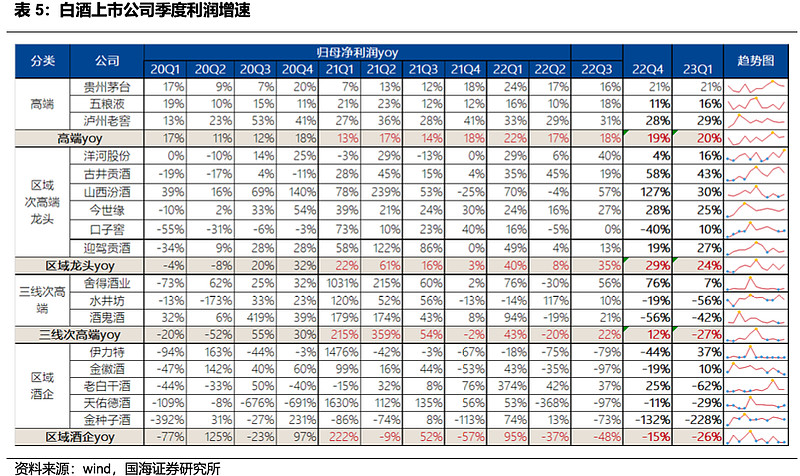

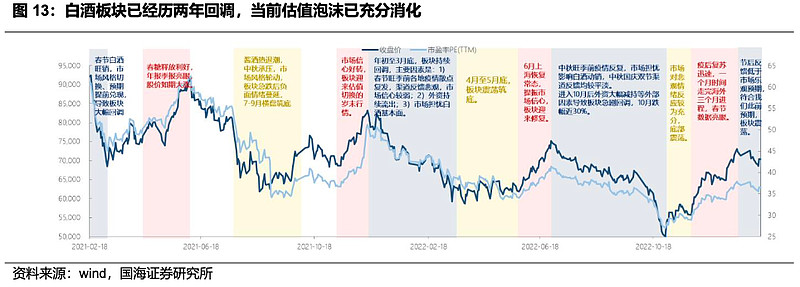

回顾 2022 年,我们认为白酒行业上市公司报表端表现优于渠道端,优于终端。白酒自 2021 年春节以来已经过两年回调,估值已消化充分,而上市公司业绩依 旧保持两位数增长,其中茅台业绩增速近 20%、古井增长 36.8%,洋河接近 25%, 汾酒净利润达到 81 亿,均好于市场预期,表现亮眼。

2.3、2023Q1 分化加剧,区域次高端增速快于高端,费用优化提振业绩表现

2023 年一季度行业分化显著,区域次高端龙头表现亮眼,高端酒相对稳健。整体来看,2023Q1 酒企分化加剧,拥有基地市场的苏酒、徽酒等区域地产酒龙头收入/利润增速最快,高端酒整体保持平稳增速(剔除贵州茅台、五粮液后行业收入利润增速变化不大),三线次高端收入/利润下滑幅度超20%。

春节是传统旺季,对于白酒行业来讲,春节旺季销售占全年比重较高,开门红的 重要性高,一季度业绩表现会为全年表现定调。按照行业惯例,叠加今年春节时 间提前,酒企一季度报表反映的其实是春节期间整体动销情况(即 12 月初至 3月末的实际经营情况)。

2022 年末疫情逐步“达峰”对白酒消费场景乃至消费需求影响大。我们认为一季度报表的表现整体好于实际动销端,报表兑现存在一定调节因素。高端酒渠道 话语权强,可以通过调节和压货完成部分考核任务,业绩蓄水池充足;区域性龙头有扎实的消费基础,省内知名度不弱于全国性名酒,经营韧性强,在元旦后随 终端动销回暖,全年回款任务也被部分追赶回来。

我们认为以区域次高端和高端酒为代表的酒企,需求稳定,品牌突出,基本面坚 挺。与此相对,近两年次高端价格带受外部环境扰动,整体承受一定压力,叠加招商汇量的经营模式,积累了较大的市场风险。缺乏根据地和大本营市场的次高端受到外部冲击时相对脆弱,年报以及一季报均反映了行业的这种格局。

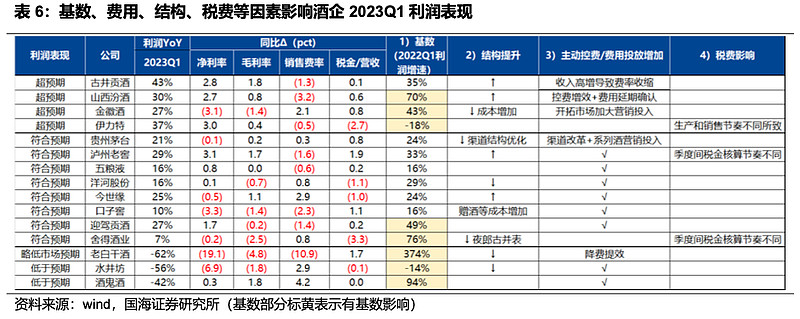

从业绩表现看,一季度各酒企利润表现有两个明显特点:一方面,

一季度消费能 力缓慢恢复,报表中体现出结构升级趋势的酒企数量减少,毛利率提升程度有限。另一方面,白酒企业渠道控制力强,龙头通过费用收缩和税费调节提振盈利水平。

(1)一季度聚焦大众消费场景,商务和宴席消费较少,导致Q1有产品结构升级的酒企数量减少,板块毛利率表现平淡:

整体来看,酒企毛利率表现分化,产品结构变化是毛利率变动的核心因素。古井贡酒、泸州老窖、今世缘等结构均有优化,对应毛利率均有提升。一季度主要聚焦春节家宴和走亲访友消费,商务和 宴席消费较少,同时受一季度疫情“达峰”影响、春节期间100-200元/瓶中档 价位动销好于次高端。受此影响,大部分酒企其毛利率水平变化不大。此外,由 于舍得酒业、水井坊、酒鬼酒等产品结构主要定位于次高端,其结构端承压,毛 利率均有不同程度下滑。

(2)通过费用和税费调节保障业绩增长的酒企增多:

受外部因素影响,大部分 业绩保持增长的白酒企业均有主动控费、提效的表现。整体来看,古井贡酒、山 西汾酒、泸州老窖、五粮液、口子窖、迎驾贡酒、老白干酒通过费用收缩、控费 提效,净利率水平均有提升;金徽酒、今世缘、水井坊加大营销费用投放,销售 费用率均有不同程度提升,其净利率也整体承压。

(3)基数效应影响有限:

高端及区域次高端龙头业绩稳健,受基数影响不大; 但次高端及部分三四线酒企存在基数效应,也对2023Q1业绩增速产生影响。

从报表质量看,综合考虑2023Q1+2022Q4各酒企财报指标,各白酒企业表现 仍有分化,高端酒报表质量较高,区域次高端龙头渠道支持力度加大。

(1)高端 酒报表质量整体较高,泸州老窖、贵州茅台各项指标正常波动;五粮液预收款略 有承压。(2)区域次高端龙头报表质量相对稳健,为保障一季度任务完成,各公 司均给予渠道相对宽松的回款政策,并加大渠道支持力度,所以整体现金流和预 收款表现略有下滑,其中古井贡酒报表质量最高。(3)三线次高端报表质量整体 较差,承压较大。我们认为,由于白酒公司的经营有显著的季节性,春节+中秋 旺季的终端动销占全年销量占比较高,所以现金流等指标季度间的波动无需过度 担忧,更应以年度为区间观察指标变化。

2.4、基本面最差时点已过,估值泡沫充分消化,当下处 于预期和情绪低位,看好 2023 加速修复

基本面最差时点已过,板块调整 2 年后,估值泡沫充分消化,当前处于预期和情 绪低位。近期受到宏观数据、市场风格切换及糖酒会悲观情绪放大等因素的影响, 白酒板块持续震荡回调,但板块基本面并未恶化,当前板块估值泡沫已经充分消 化。从全年来看,2023Q1 是白酒行业压力最大的一个季度,3 月商务和宴席消 费环比显著改善,5 月出行、旅游等需求急速升温,高端消费快速回复,提振市 场信心。我们认为消费后续也将逐步向好,行业将迎来复苏。

2023 年白酒真实动销随着消费场景恢复、经济复苏、低基数等因素的催化,预 计将逐季往上,基本面向上趋势确定。我们看好 2023 年白酒板块表现,预计全 年动销增速先低后高。一季报后,行业将走出齐涨共跌,未来走势将呈现分化趋 势下的复苏行情,在行业趋势向好、市场出清、份额集中的背景下,优质的品牌 企业会享受更高的估值溢价;但部分公司的经营压力和库存风险可能在未来释放。从中长期看,白酒仍将延续向上+分化的趋势,继续看好茅台+区域次高端龙头。

2022 年啤酒行业受疫情影响销量降速,2023Q1 在低基数基础上释放弹性。2022年规模以上啤酒企业产量 3568.7 万千升(同比增长 1.1%),但多地疫情散发导 致餐饮、夜场等消费场景受限,2022 年酒企产量相较疫情前 2019 年仍下滑 5.2%。整体来看,2022 年上市公司销量约 3450 吨(同比增长 1.5%);吨价约 3949 元 (同比增长 4.5%)。

2023 年第一季度现饮消费场景加速回归,节后啤酒消费场景逐步修复,终端动销环比加速。据国家统计局数据,2023 年 1-3 月,中国规模以上企业啤酒产量852.7 万千升,同比增长 4.5%;仅 3 月产量即实现 343.3 万千升,同比增长20.4%,复苏势头强劲。整体来看,主要头部酒企高端化进程顺畅,青岛啤酒 2023年 Q1 销量/吨价同比分别增长 11%/5%;燕京啤酒和珠江啤酒 Q1 销量也都同比 增加 10%以上。随旺季临近,叠加低基数效应影响,预计 2023Q2 啤酒行业销 量仍有较大弹性空间,产品结构升级趋势不改。

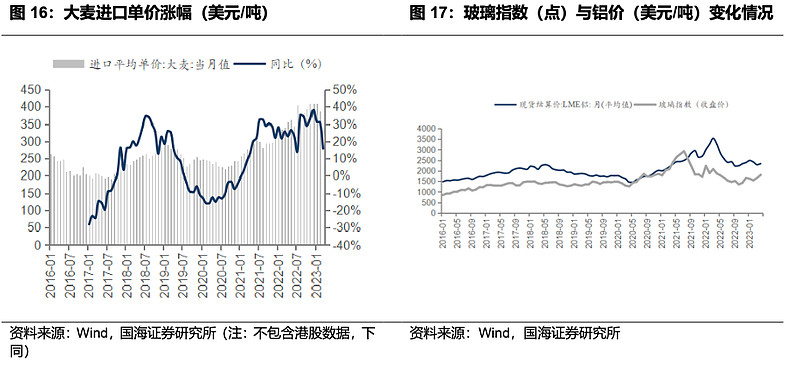

2022 年行业高端化进程放缓,2023Q1 逐步修复,后续成本压力回落提振板块 业绩表现。自 2020 年第二季度起,啤酒行业主要原材料大麦和包装材料价格均 呈上行态势。2023 年初大麦进口价格上行幅度收窄,铝材价格出现回落趋势, 玻璃价格表现平稳。总体上看,啤酒行业成本增速边际放缓,由于成本回落的传 导仍有滞后性,对 2023Q1 酒企净利润提振效果有限,后续成本回落对毛利率提 升仍有积极贡献。2022 年啤酒板块(包括港股)毛利率整体同比下滑 1.5pct 至42.3%;净利率 11.2%,保持相对稳定,高端化节奏放缓。同时,2023Q1 上市 公司(不包括港股)毛利率为 39.4%(同比持平),净利率 10.2%(同比上升 1.3pct),盈利能力逐步恢复。我们认为,龙头酒企可以通过直接提价、结构优化和降本增 效等多种方式提振自身业绩表现,短期成本回落有望提振盈利能力,长期行业高端化趋势不改。

五、 重点推荐个股

整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品重点看疫 后修复弹性,自下而上优选成长个股,随着出行人流的大幅回升,酒席、聚会等 消费场景快速恢复,看好大众品今年整体的复苏趋势,维持行业“推荐”评级。

重点推荐个股: 白酒:贵州茅台、今世缘、口子窖、洋河股份、古井贡酒、泸州老窖、山西汾酒、伊力特、五粮液、金徽酒等。