【招商食品】白酒经营增长超预期,食品复苏趋势确立—食品饮料行业22年报&23一季报回顾

白酒板块:22年经营增长超预期,23年业绩表现亮眼。

2023年春节相比22年提前,受去年Q4疫情反复的影响,白酒企业Q4现金流增速缓慢,结合Q4+Q1分析来看,白酒行业收入(+15.9%),回款(+14.2%)继续保持较快增长的趋势。

分板块来看,高端白酒韧性十足,23Q1茅台收入继续抬升,改革红利释放带来业绩增长。次高端白酒在高基数下继续保持增长(同比增速14.1%),VS19年四年高成长(四年cagr 46.5%)。

而区域名酒收入和利润增长亮眼,现金回款部分承压。

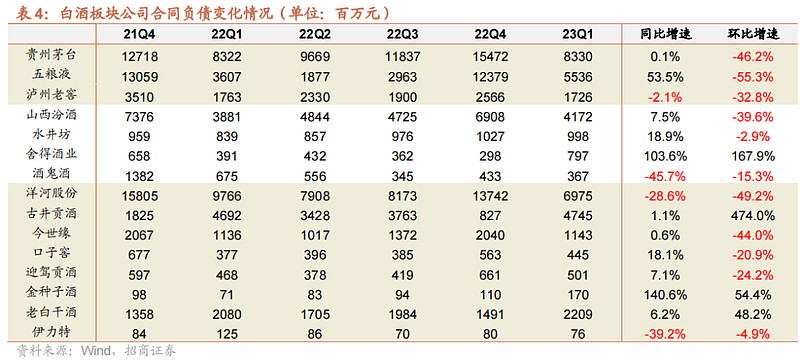

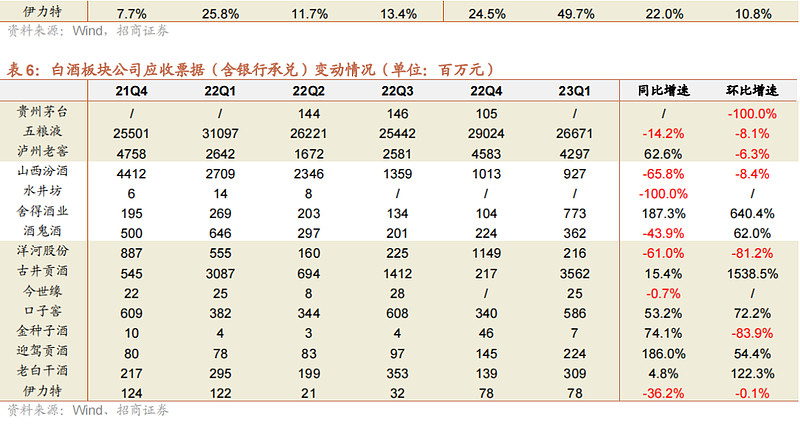

从合同负债和应收票据的角度分析,疫情下企业收款方式结束分化,趋向统一,普遍采取更加宽松的收款政策,预收在高端、次高端和区域名酒中的差别缩小。

一季度疫情影响减弱,宽松的收款政策延续,高端酒中的茅台、老窖,次高端的汾酒,区域名酒中的洋河、古井、今世缘、口子窖等,合同负债增速均低于收入增速。但次高端大部分酒合同负债增速高于收入。

一、白酒板块:经营增长超预期,业绩表现亮眼

1、春节错期,Q1延续高成长

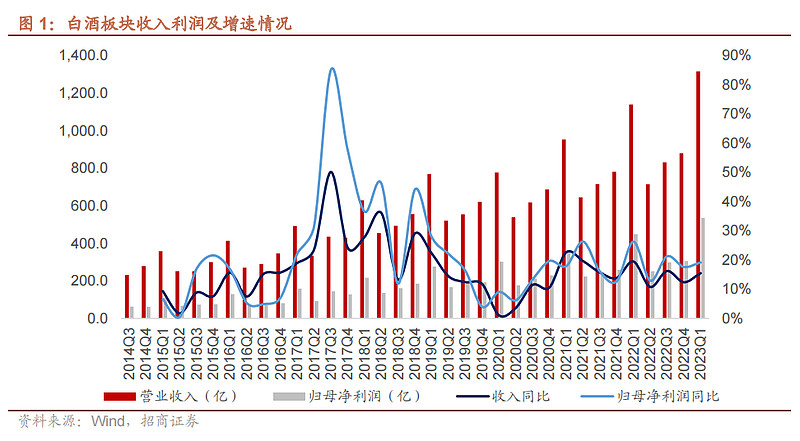

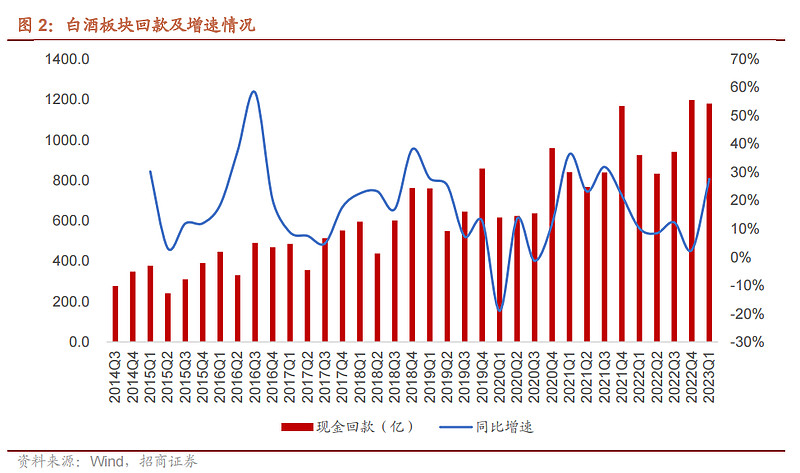

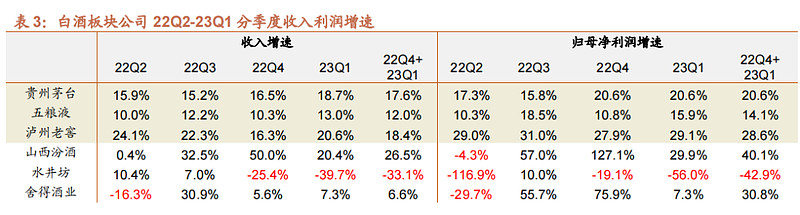

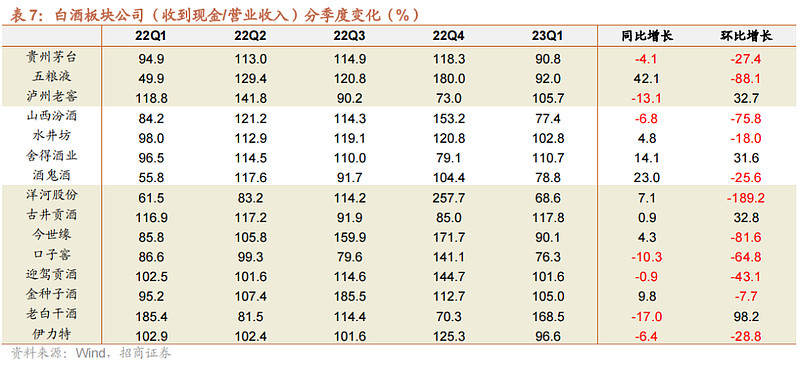

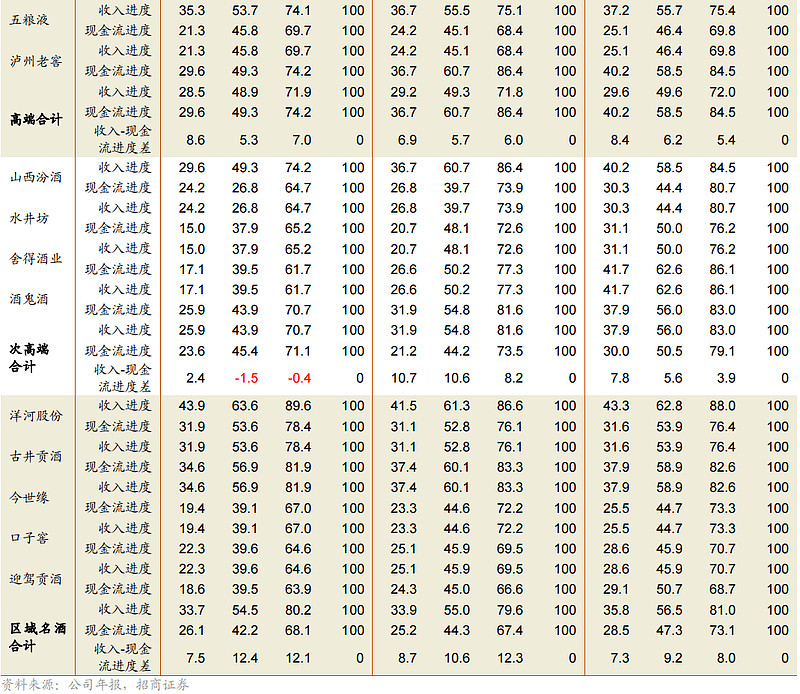

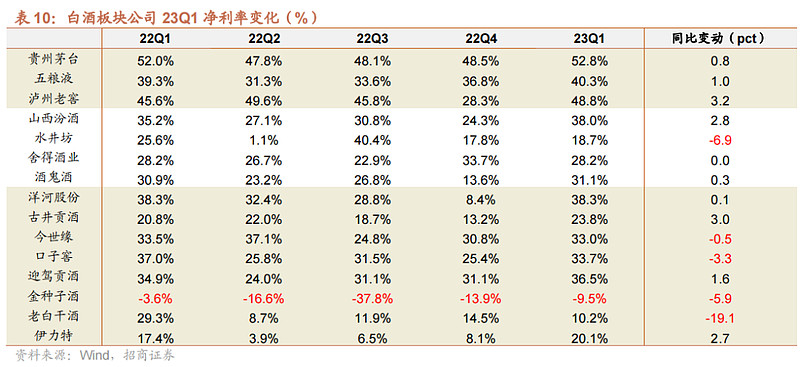

白酒板块2022全年高增速持续,利润增速高于收入,23Q1需求扰动下延续稳健增长,回款环比改善明显,全年业绩确定性增强。2022年白酒上市公司实现收入3563.5亿元,同比+15.1%,净利润1305.1亿元,同比+20.3%。2023年Q1营收1316亿元,同比+15.5%,净利润536亿元,同比+19.2%,23年Q1相比22年Q1收入利润在基数较高的情况下实现了较高速的增长,表现亮眼,全年业绩确定性强。2022年Q4受疫情反复的影响,现金回款增速下降,全年现金回款3894.0亿元,同比+7.8%,显著低于收入端增速,但23年Q1现金回款改善明显,回款金额1179.5亿元,同比+27.6%,一季度弱需求下开门红较好,全年业绩确定性增强。

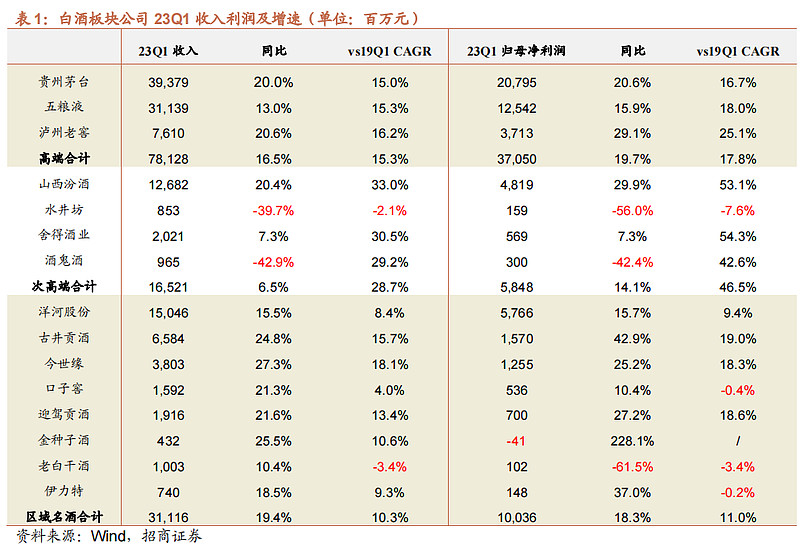

四年维度23Q1vs19Q1 CAGR,分价格带表现:

次高端收入增速28.7%>高端白酒增速15.3%>区域名酒增速10.3%;

次高端利润增速46.5%>高端白酒增速17.8%>区域名酒增速11.0%;

单年维度23Q1vs22Q1,分价格带表现:

区域名酒收入增速19.4%>高端白酒增速16.5%>次高端增速6.5%;

高端白酒利润增速19.7%>区域名酒增速18.3%>次高端增速14.1%;

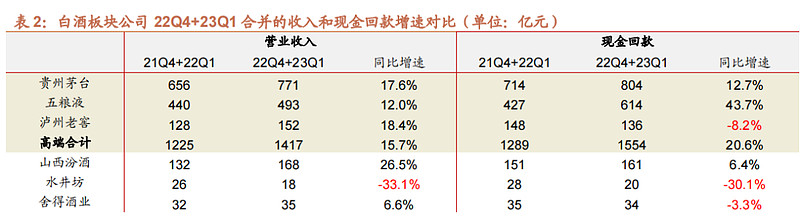

22年总体业绩完成较好,结合Q4+Q1看更加合理,营收与回款匹配。2023年春节相比2022年提前一周,受去年Q4疫情反复的影响,白酒企业Q4现金流增速缓慢,结合22Q4+23Q1更加合理。22Q4+23Q1合并来看,白酒板块营收2194.6亿,同比+15.9%,净利润840.7亿,同比+18.7%。22Q4+23Q1现金回款2376.1亿元,同比+14.2%,略低于收入增速。

高端白酒韧性十足,23Q1茅台收入继续抬升,改革红利释放带来业绩增长。茅台23Q1营收和净利润分别同比+20.0%/+20.6%,业绩再超一季度经营情况公告和市场预期,尽显公司经营韧性。一季度收入增速重新回到20%以上,单季度利润首次突破200亿。系列酒表现亮眼,收入同比+46.3%,系列酒高增与1935放量有关。直营占比快速提升,其中“i茅台”数字营销平台实现酒类不含税收入49.0亿,推动直销占比达到46%(22年占比38.7%)。五粮液疫情扰动下顺利完成年初制定的双位数增长目标,现金流大幅改善,为后续季度业绩打下坚实基础。随着今年外部压力缓解,公司一方面从供给发力,调结构替普五分担压力,另一方面从需求拉动,更加注重营销宣传的落地,普五批价和公司业绩都具备超预期基础。老窖22Q4+23Q1营收、利润和现金回款增速分别为18.4%/28.6%/-8.2%,现金流表现弱于业绩,与年末大规模感染,公司放宽开门红回款要求有关。

次高端白酒在高基数下继续保持利润增长(同比增速14.1%),VS19年四年高成长(四年cagr 46.5%)。2022年次高端板块在2021年高基数和疫情反复影响下整体继续保持增长,23年Q1较22年Q4显著恢复,开门红增长十分亮眼。三年维度下,次高端收入和利润端表现最优。汾酒22年年报及22Q1一季报均超出此前预告,汾酒复兴势头持续,青花系列突破百亿大关,盈利能力持续提升,扁平化带来增长空间,长江以南同比+50%且有望延续。舍得核心市场放量带动省外增速较快,品味舍得大单品战略坚定,Q1动销出色价格稳健,开门红顺利,同比实现增长,推出新品藏品十年,聚焦投入规划10亿体量,推进产品升级。酒鬼酒处于需求疲软叠加改革阵痛期,Q4+Q1收入承压,内参控量调整,酒鬼聚焦红坛大单品,一季度动销有所改善,库存降低至3-4月,核心单品内参及红坛批价均较年底有所提升。

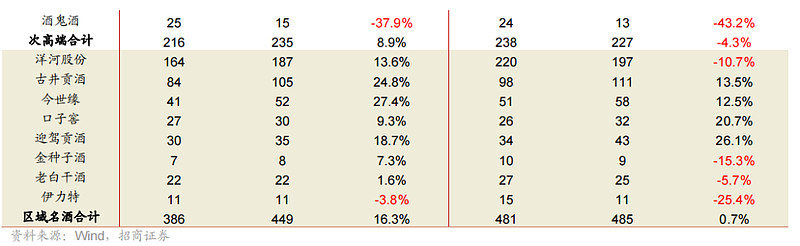

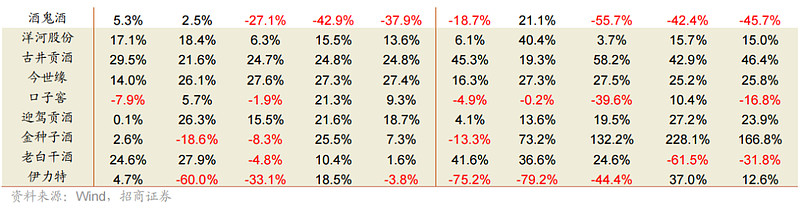

区域名酒收入和利润增长亮眼,现金回款部分承压。苏酒、徽酒2021Q4+2022Q1营收和利润增长瞩目,但现金回款承压,预收账款增长较同期小。具体公司而言,古井22Q4+23Q1业绩超预期释放,23年实现靓丽开门红,收入、利润、现金回款分别+24.8%/+46.4%/+13.5%,安徽市场需求恢复速度快,春节期间礼赠需求及节后宴席需求均恢复较好,古5及献礼前期增长较快,古8以上订单增速逐步恢复。洋河Q4表现受疫情拖累,Q1顺利达成目标, 22Q4+23Q1营收、利润和现金流增速分别为13.6%,27%以及-4.3%。今世缘延续稳定增长,22Q4+23Q1营收、利润和现金流增速分别为27.4%,25.8%以及13.5%。口子窖22Q4+23Q1业绩低于预期,利润同比-16.8%,主要系22年Q4疫情影响下物流和发货均受影响,但23Q1有恢复,营收、利润分别增长21.3%,10.4%。迎驾贡酒洞藏系列增速超过中高端整体,预计成为20亿以上级别大单品,洞16+洞20增速略超洞藏系列,继续资源聚焦,一季度旺季中档酒放量明显,收入和利润持续增长。

疫情下企业收款方式结束分化,趋向统一,普遍采取更加宽松的收款政策,五粮液舍得回款亮眼。23年Q1白酒板块整体合同负债382亿,与22年Q1持平。22年疫情之下,尤其是四季度,各白酒企业采用宽松的收款政策,因此大部分白酒合同负债增速慢于收入增速。一季度疫情影响减弱,宽松的收款政策延续。企业出现分化,五粮液、舍得等企业经销商回款积极,预收款同比仍有较大幅度增长,五粮液/舍得Q1末合同负债55.36亿/7.97亿,同比+53.5%/+103.6%。酒鬼酒费用改革阶段性预收款同比下降明显。其余酒企基本预收款与去年同期接近。

Q1高增长的背后是企业节奏调整,高端酒与次高端、区域名酒的调整节奏不同。全年进度来看,2022年Q4高端酒收入占比基本持平,现金流占比回升,次高端和区域名酒收入、现金流占比均下降,但四季度收入占比下降幅度远大于现金流端。企业四季度积极控货,尤其是控制发货节奏,为2023年Q1做准备,同时受到疫情影响,发货和物流都有所下降。水井坊、舍得,酒鬼酒2022年Q1收入占比大幅提升,由21年Q1的26.8%、20.7%、26.6%分别上升至30.3%、31.1%、41.7%,三者22Q1较高的占比是2023年Q1负增长或低增长的原因之一,三者23Q1收入分别同比-39.7%,7.3%,-42.9%。行业收入占比领先现金流占比5%-8%,主要系Q4公司提前要求经销商打款的所致。

2、费用结构、经销商结构持续改善,盈利质量全面提升

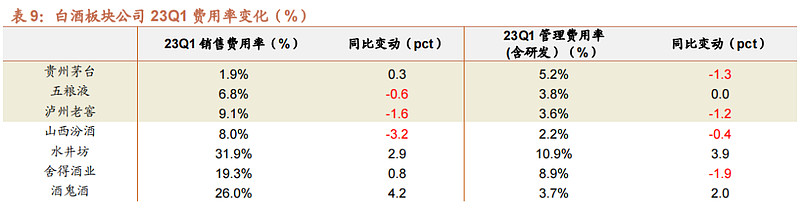

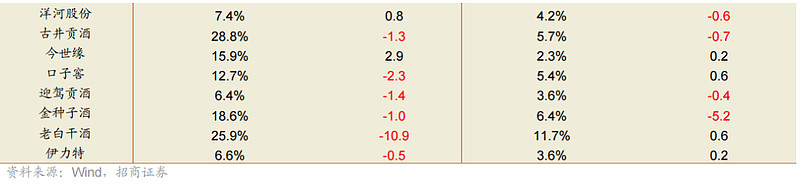

23Q1销售费用持续分化,整体费用下行趋势明显。销售费用来看,水井坊、酒鬼酒、今世缘投放力度有所加大,其中酒鬼酒23Q1销售费用同比+4.2pct,主要系公司缩减了随量费用而加大了消费者动销投入。其余酒企一季度销售费用均有下滑,其中汾酒23年Q1销售费用同比-3.2pct,高基数与规模效应仍然发挥作用,老白干酒一季度销售费用下滑明显,同比-10.9pct,体现公司费用精准化初具成效。

区域名酒全国化和次高端地产化运营持续验证。洋河省外持续扩张,23年Q1占比+1.7pcts至54.8%,古井坚持推进全国化,华中区域增速领先,22年古井华北/华中/华南地区收入为13.3亿/143.5亿/10.1亿,同比+24%/27%/15%,23年将重点聚焦河北、山东市场的开拓,打造一批省外10亿+级别市场。次高端汾酒、舍得持续布局精细化地面竞争。次高端汾酒,舍得2022年销售人员分别2310/1961人,分别+11.8%和26.7%,人员的持续快速扩张,使得公司管理能力下沉,进一步实现经销商方案的制定和费用管理的精细化,提高政策落地率,23 年将持续聚焦川冀鲁豫及山东核心市场的投入,加大深耕力度。水井坊八大核心市场22年收入+3%而其他市场有所下滑。

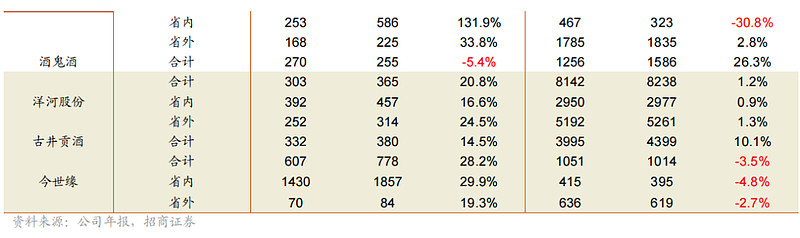

经销商体量扩张明显,调整经销商数量,持续优化经销商结构。整体来看,大部分酒企经销商在过去一年规模均有所扩张,不断追求渠道成长,同时渠道质量也持续提升。今世缘全国市场,舍得省内市场更是通过调整经销商数量对经销商进行优化,在经销商数量下降的同时实现了整体规模的提升,经销商体量增长显著。今世缘经销商数量同比-3.5%,经销商体量同比+28.2%,舍得省内经销商体量大幅提升,同比+131.9%,是整体规模提升和省内经销商数量大幅下降(-30.8%)共同作用的结果。舍得省外,古井,汾酒,则在经销商快速扩张的同时,单个经销商规模持续增长,实现高质量增长。

三、投资建议:逆情绪期白酒布局最佳窗口,食品继续持有环比改善

白酒:短看一季报强心剂,长看景气度持续抬升

站在当前时点,我们对白酒Q1实际恢复质量整体给高分,1-2月回补充分,品牌名酒大幅清理了去年包袱,奠定全年业绩基础,3月淡季相对回落符合预期,低基数下依然维持增长。同时对后续继续维持乐观,去年二季度是很多企业压力最大的一个季度,基数本身不高,且今年五一宴席市场预订率远高于去年同期,特别是浙江、河北等地区,消费热情高涨,下半年消费力的持续爬坡恢复更是为中秋旺季蓄力。

近期板块整体回落后,茅台、汾酒估值回落到30x以内,五粮液21x,老窖25x,考虑到Q1奠定业绩基础,全年复苏态势下确定性较高,当下正是逆情绪布局的关键窗口。我们建议投资者关注压力之下企业是否有动作变形,中长期的增长工具和可以打的底牌是否充分,在分歧中对优秀的企业做中长期的布局。

标的上,继续重点推荐高端战略性配置位置(五粮液泸州老窖贵州茅台);加配信息失真导致情绪波动,管理能力依旧稳定、市场动作从容的山西汾酒;推荐发展动能充分的老白干酒,积极关注酒鬼酒改革。