作者:郭伟松_鑫鑫投资

链接:网页链接

前言:

“极致优秀”财报背后“极致”的商业模式

难以复刻的资源禀赋、长期积累的品牌效应、强大的管理能力、短期内无法颠覆的技术壁垒,这些都是“极致”商业模式的体现。

研究这些优秀公司商业模式的路径有多种,通过财务报表,或许是最直观和相对标准化的路径。

利润表:

“搞好利润表第一行和最后一行就能搞好企业自身”

“搞好利润表第一行和最后一行就能搞好企业自身”

——马丁·弗里德森《财务报表分析》

利润在商业领域和经济学理论中都居于很高的地位:对于利润的追求,推动了企业在降低成本上的创新,促进了稀缺资源的有效利用,同时追求利润的动机鼓励了储蓄和风险承担。

对于投资者来说,对于企业是否“优秀”的“判定”,往往都是以利润表为结果导向:从利润表第一行的收入到最后一行的利润,吸引了众多投资者和分析师为之着迷、为之苦思冥想,希冀找到未来利润增长路径的“谜底”。

“极致优秀”利润表之:

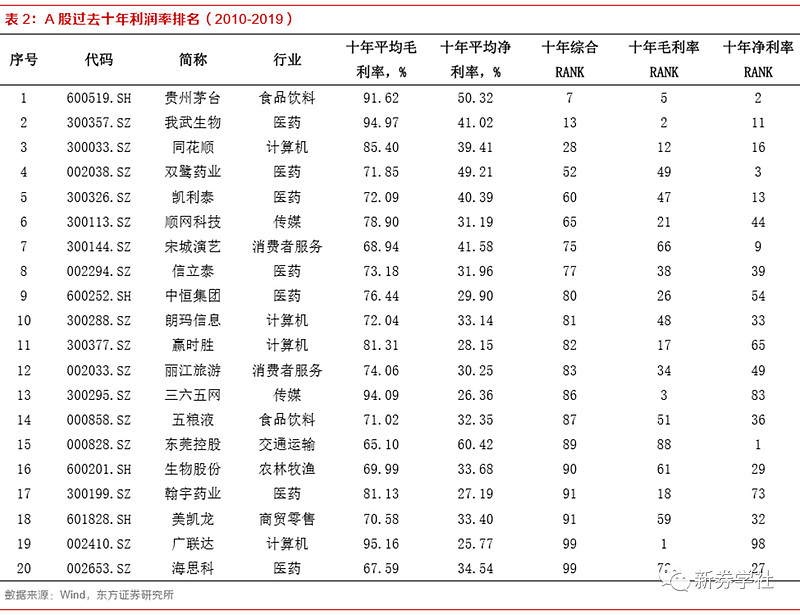

高利润率之最——贵州茅台

过去十年,A股毛利率和净利润率综合排名最高的公司为贵州茅台。10年平均销售毛利率高达91.62%,净利润率为50.32%。那么,茅台极致高和稳定的盈利能力来自于什么?

行业产品高利润率属性

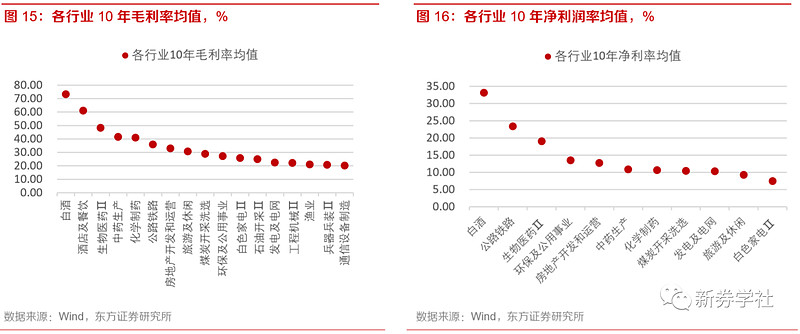

首先,白酒行业的确天然具备高毛利率和高净利润率的产品属性。从2010-2019Q3近10年A股各行业的毛利率净利润率均值来看,白酒行业名列第一。

其次,白酒作为一种商品或者说消费品,其自身的特殊点在于:

一、原材料成本低,制造费用低。

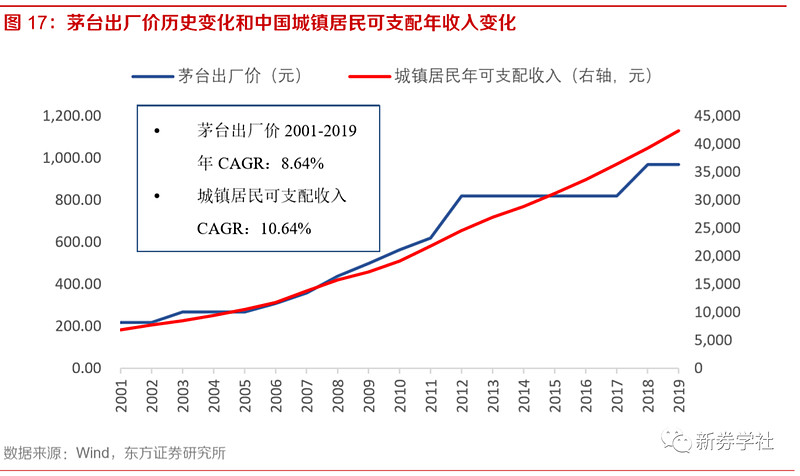

二、白酒品牌文化的历史延续性,意味着白酒本身在必需消费品属性以外,具备极强的社交、文化等属性,从而使得白酒成为了中国酒文化ICON,茅台等白酒品类的价格和销量可以跟随收入通胀一起上涨,从而保证毛利率水平不出现下滑。从茅台2001-2019年出厂价的CAGR和城镇居民可支配年收入CAGR对比可以看到:茅台出厂价2001-2019年CAGR:8.64%,城镇居民可支配收入CAGR:10.64%,两者基本接近。

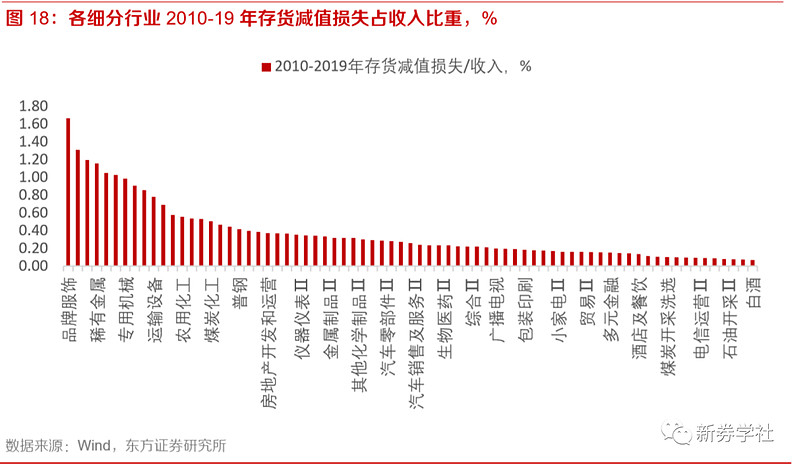

三、白酒商品的存货减值风险极低,这意味着资产减值损失极小,而且存货周转压力(包括Channel Stuffing风险)相较于其他消费品要低很多。存货减值是所有实体行业都必须面对的经营问题之一:2010-2019年,A股各细分行业的存货减值损失占收入比重,白酒行业最低。

稳定高毛利源于公司战略选择,不断提升的净利润率来自于经营策略

行业产品属性提供了进入高利润率排名的入场券,但如何实现超越行业平均水平的利润率,需要从公司本身出发。

对比来看,虽然2013年之前,茅台的收入体量不及五粮液,但从2005年开始茅台的利润体量就开始甩开五粮液;到了2013年,茅台的收入体量开始超越五粮液。2013-2015年三年是白酒行业整体调整的三年,但茅台在这三年的收入和利润体量不跌反涨,反而进一步确立绝对龙头的地位,从中我们可以一窥公司的战略选择和经营策略。我们认为:

首先,稳定高毛利源于公司战略选择:不断强化塑造极致专一产品的独特性品牌价值,给予了茅台超越行业的毛利率。回顾贵州茅台2001年上市以来至今的年报可以发现,茅台的定位和品牌战略计划始终围绕“以茅台品牌为核心”、“聚焦酱香酒业务”、“高端白酒第一品牌”等表述。相比之下,其他高端白酒如五粮液和泸州老窖,产品线相对较为“臃肿”。

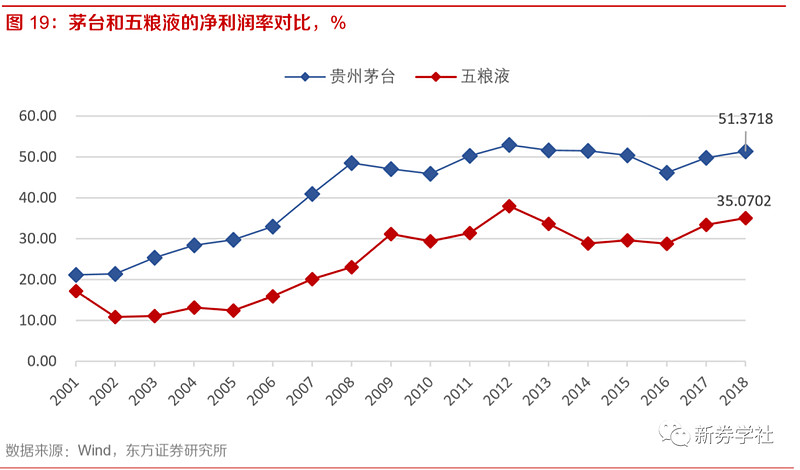

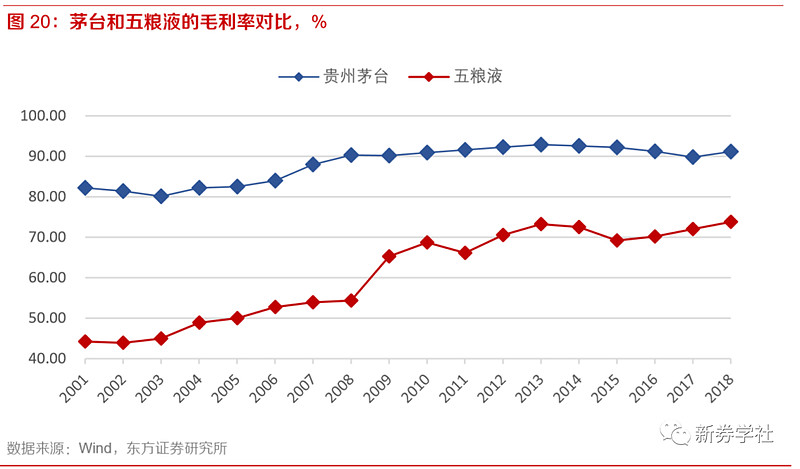

其次,经营策略决定了净利润率的提升。对比五粮液,2001年 茅台的毛利率82%,五粮液的毛利率为44%,两者相差接近40%,但同期茅台的净利润率为21.15%,五粮液为17.21%,两者相差4%不到;说明当时五粮液的费用率远低于茅台。但到了2018年,茅台的毛利率为91%,五粮液的毛利率为73%,差距拉进到18%,但茅台的净利润率为51.37%、五粮液为35.07%,两者差距被拉开到16个百分点以上,这说明在这期间茅台的期间费用率经历了大幅改善。具体来看:

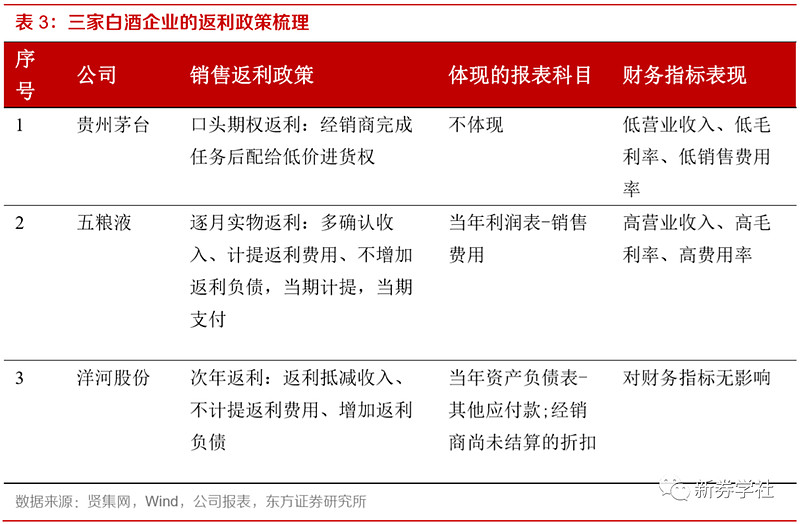

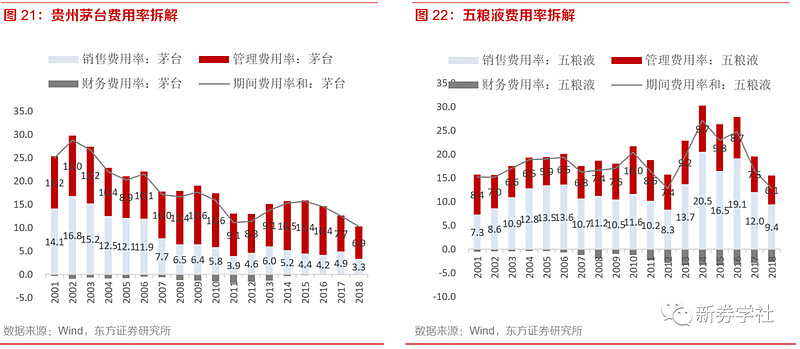

(1)厂家主导的渠道模式,口头期权返利的销售模式直接体现为极低的销售费用率。茅台的销售费用率在全部白酒企业里面仅高于伊力特,极低销售费用的核心在于茅台对于经销商的话语权较大。再深入来看,相比于其他白酒上市公司,例如五粮液和洋河股份,销售返利直接体现在资产负债表或者利润表,茅台的口头期权返利的模式不会体现在资产负债表的其他应付款以及利润表的销售费用科目。

这里先简单展开讲一下白酒企业的销售返利的会计处理。现实生意中销售返利有多种形式,甚至同一个行业里,大家的做法也各不相同,茅台、洋河以及五粮液代表了白酒行业三种不同的销售返利处理模式,如下表所示:

因此,最终的结果是茅台的销售费用率在历史上呈现长期下行态势,哪怕是在2013-2015年行业强烈调整、收入增速接近0的期间,销售费用率照样下降。

(2)管理费用率同样改善。管理费用率相比于历史高点也基本已经下降到一半左右的位置,虽然在行业下行的13-15年,管理费用率有所反弹,但随着行业再次步入景气周期,整体茅台的销售费用率再次下行。

总结:高利润率核心在于掌握全部的定价权

总结来看,我们认为净利润率和毛利率的最终核心还是定价权。无论是制造业企业,还是服务业企业,无论是上游中游还是下游,定价权都是利润率的核心。茅台作为一家消费品公司,几乎掌握了产业链全部的定价权:对上游、对经销商、对终端消费者,甚至是对行业的定价权,把白酒这一行业的财务特征发挥到了极致。

这种定价权的来源一方面是商业模式背后的行业特性、产品特性,另外一方面也有企业自身发展战略和经营策略的选择,也有一些公司和行业是通过激烈残酷的竞争所获得。不断强化、巩固定价权,才能在行业当中保持长久的竞争力和提供给投资者稳定的回报率。

财务选股

ROE再思考:找出便宜景气的好股票——策略研究视角的财务选股系列报告(之三)

ROIC:优中择优——策略研究视角的财务选股系列报告(之四)

财务指标综合选股:ROE、现金流及ROIC——策略研究视角的财务选股系列报告(之五)

财务成本分析:追根溯源——策略研究视角的财务选股系列报告(之六)

18年中报财务选股跟踪:坚持理念,优化标准——策略研究视角的财务选股系列报告(之七)

修复A股现金流量表——策略研究视角的财务选股系列报告(之八)

19年中报财务选股跟踪及回顾——策略研究视角的财务选股系列报告(之十一)

【东方策略】财务选股策略净值创新高——策略研究视角的财务选股系列(之十三)

【东方策略】A股“极致优秀”财报巡礼:利润表篇 ——策略研究视角的财务选股系列之十四