PE/ROE与PEG相似之处

ROE/PE与PE/ROE互为倒数,百度搜索的话,PE/ROE使用较为广泛,但意义是一样的,只是倒数问题。

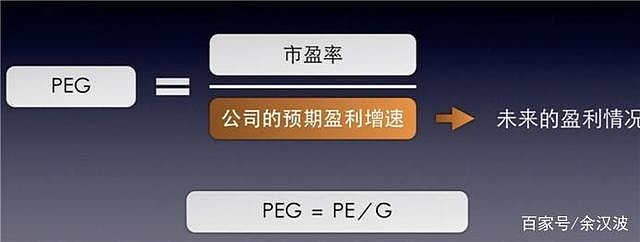

ROE是净资产收益率,PE/ROE就类似PEG,PEG=PE/(企业年盈利增长率100),而PE/ROE=PE/(净资产收益率100)。

PEG对比的盈利增长率,PE/ROE则是净资产收益率,盈利增长是极不稳定的,特别是初创和成熟企业,以及盈收波动性大的成长企业。所以PEG通常以预估PEG表现(预测PEG),具有一定的预测性。

PE/ROE对比的则是净资产收益率,分解PE/ROE=PE*PE/PB,公式内含市净率,是相对于净资产而言的公式,而净资产却是相对稳定地存在,起码相较于盈利增长稳定。

因此,个人认为PE/ROE在估值方面比PEG更具有参考意义,但PEG具有一定的预测性,对股价的未来走势具有一定意义。

PE/ROE是市赚率?

PE/ROE网上给予不成定义的定义——市赚率,但个人觉得不贴切,就像PEG不能将其定义为市什么率,只能说是市盈率相对盈利增长比率。

显然,PE/ROE它表现的仅是市盈率相对净资产收益比率,并不是什么市赚率。

但PE/ROE也不是无中生有的,根据巴菲特的投资理论,是有迹可循的,这就不阐述了,有兴趣可以阅读巴菲特的相关书籍。

PE/ROE和PEG的运用

对于成长性企业,彼得林奇公允价值的估值中,认为PEG=1是公平的,或者说是合理的估值。

也就是说,PEG大于1,存在股价被高估的可能性;PEG小于1,恰好相反,存在可能被低估的可能性。

若要留足安全边际,PEG最好控制(选择)在0.5以下,给予较大的波动空间。

上面说了,PEG它只适用于成长性企业,非成长性,比如初创和成熟企业,PEG通常没有意义。因为PEG是市盈率相对盈利增长比率,初创企业无从谈盈利,更别说盈利增长率了。而成熟企业,其盈利增长通常极低,甚至为负,PEG不能有效表现。

退一万步来说,即使是成长性企业,PEG波动性也极大,未来谁都没法准确把握——具有极大的扑街性质(出错的可能较大),跟其他财务指标一样,PEG也不能单独使用,必须要和其他指标结合起来。

而PE/ROE的数据已在财务报表中反映,并不是预估,它可以弥补PEG预估对当下股价的瞎猜。

PE/ROE可分解为PE*PE/PB,即可以结合PE和PB两指标对股价进行分析,同时又克服周期性行业对单ROE指标干扰,避免追高。

同理,若要留足安全边际,PE/RO最好控制(选择)在0.5以下,选择低估的股票,使投资的收益大于其风险。

相对而言,PE/ROE适用范围更广一些,可运用到成熟企业,但它并不成文,没有相对正式的官方表述,更像网络上的段子或流行词语,有人在用,但不能写进教材,真正的运用还待考究,且用且珍惜吧!