作者:投资可转债

链接:网页链接

如果投资者希望在二级市场买入可转债,但面对不同价位的可转债,可能会眼花缭乱,难以下手。本文对各种类型的可转债进行了分类,希望对读者有所帮助。

代 码 转债名称 转债价

110030 格力转债 105.46

128021 兄弟转债 101.30

110032 三一转债 127.53

128014 永东转债 105.81

110040 生益转债 112.31

113014 林洋转债 120.50

128017 金禾转债 119.00

123001 蓝标转债 96.90

128015 久其转债 97.00

110033 国贸转债 120.01

………………

表1 各种可转债

1

先讲几个概念:

转债面值: 可转债发行时赋予的面值,一般定为100元一张。

转债价格: 可转债二级市场交易价格,可能低于面值,也可能高于面值。

正股:可转债转股后变成的股票。例如,宁行转债转股后变成宁波银行。

转股价: 可转债发行时预先约定的,用于计算可转换成正股数量的价格。比如,宁行转债约定的初始转股价为18.45元每股,如果投资者持有宁行转债10张,共计面值为100*10=1000元,可以转换为1000/18.45=54股。

转股价值: 假定投资者把可转债转换为正股,并且在二级市场价格卖出正股,所获得的现金价值。假如宁波银行二级市场交易价格为18.00元,则转股价值可以通过公式计算,正股价×(面值÷转股价)=18 * (100 / 18.45) = 97.56元。

打一个比方,某超市向顾客出售一种购物券,100元1张,面值也为100元,持有该券的顾客可以1元的价格兑换1瓶矿泉水,6年有效期,在有效期内,每年派发给顾客1.5元每张的理想,如果完成没有购买,顾客将以105元每张的价格卖给超市。

这种方式下,超市发行的购物券可以类比成一种可转债,正股则为矿泉水,转股价1元每股,假如目前矿泉水实际卖价为1.5元每瓶,转股价值为 1.5*(100/1) = 150元。

宁行转债 超市购物券

正股 宁波银行 矿泉水

面值 100 100

转股价 18.45 1

正股价 181.5

转股价值 97.56 150

每年利息 1.5 1.5

赎回价格 105 105

表2 超市购物券与可转债的类比

2

可转债在二级市场上的交易中,因为可转债有债券属性,投资者更愿意持有可转债,一般交易价格相对于转股价值有一定溢价。例如最近上市的泰晶转债交易价格为:102.51 元,转股价值为:95.16 元,溢价为:102.51-95.16=7.35,溢价率为 102.51÷95.16-1=7.72%。

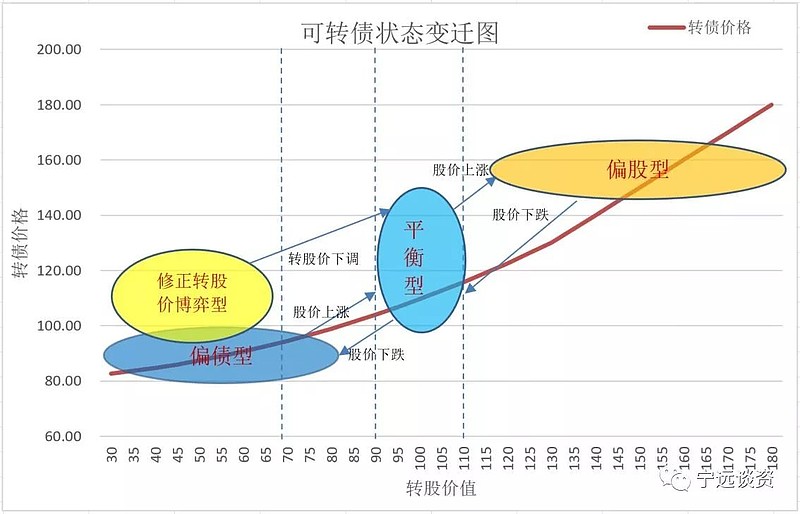

可转债按照转股价值的区间和溢价率,可以分为偏股型、平衡型、偏债型和修正转股博弈型。图1 显示了各种可转债类型及相互转换途径。

图1 可转债类型及相互转换 (点击可放大查看)

图形解读如下:

偏股型

偏股型可转债的转股价值在110以上。此时转债溢价较低。如果转股价值在130以上,考虑到赎回条款,转债溢价会接近于0。此类可转债股性活跃,价格相对面值较高,债券属性基本可以忽略,所以称为偏股型可转债。

如果转股价值下跌,转债价格也随之下跌,偏股型转债就变成为平衡型转债。

如果转股价值上涨,超过了强制赎回条款中的130,则可能被发行人强制赎回,,从而导致该可转债退市。

例如,三一转债价格127.53 元,转股价值127.46 元,溢价率0.06%。

平衡型

平衡型可转债的转股价值在90-110之间。此时转债溢价较适中。

如果转股价值上涨,转债价格也随之上涨,上涨幅度小于前者的涨幅,溢价率降低,变成偏股型转债。

如果转股价值下跌,转债价格也随之下跌,下跌幅度小于前者的下跌幅度,溢价率升高,变成偏债型转债。

所以称为平衡型可转债。上面提到的泰晶转债就是典型的平衡型转债。

偏债型

偏债型可转债的转股价值在90以下,此时溢价率相对较高,转债价格在面值附近或低于面值,持有可转债可以获得利息收益,价格波动与债券类似,因此称为偏债型转债。

如果转股价值下跌,因为可转债债券的保底属性,可转债价格不会随着转股价值线性降低,只会逼近可转债的纯债底部。

如果转债价值上涨,转债价格随之上涨,偏债型转债就变成为平衡型转债。

例如,久立转2转债价格95.82 元,转股价值86.62 元,溢价率 10.62%,债券收益率2.53%,就是偏债型转债。

修正转股价博弈型

修正转股价博弈型是指在转股期间,转股价值已经低于修正条件的可转债。例如,蓝标转债约定

“在本次发行的可转债存续期间,当发行人 A 股股票在任意连续 20 个交易日 中有至少 10 个交易日的收盘价低于当期转股价格的 85%时,发行人董事会有权 提出转股价格向下修正方案并提交发行人股东大会表决。”

当前蓝标转债,价格96.90 元,转股价值58.75 元,溢价率64.93%,债券收益率3.87%,转股价 9.77元,正股价5.74,已经低于9.77*0.85=8.30元,就是修正转股价博弈型转债。

如果修改转股价通过了股东大会表决,则转股价实现向下修正,该转债就变成平衡型转债。

3

以上简要地介绍和分析了各种类型可转债,读者可根据自己的风险偏好选择可转债类型,构建可转债组合投资,在低风险的情况下实现高收益。